Фінансові новини

- |

- 31.07.26

- |

- 09:21

- |

-

RSS

RSS - |

- мапа сайту

Авторизация

|

| |

|

"Єдиною межею наших завтрашніх звершень стануть наші сьогоднішні сумніви" Франклін Д. Рузвельт |

Обзор рынка потребительского кредитования

10:44 19.07.2011 |

Средние реальные ставки по нецелевой ипотеке продолжают медленно двигаться вниз, однако существенного снижения, по прогнозам экспертов, в ближайшие полгода им не предстоит. А ставки по беззалоговым кредитам наличными за прошедший месяц пытались "отыграть" предыдущее падение. Начать же обзор Prostobank.ua предлагает с основных "кредитных" новостей прошедшей недели.

Средние реальные ставки по нецелевой ипотеке продолжают медленно двигаться вниз, однако существенного снижения, по прогнозам экспертов, в ближайшие полгода им не предстоит. А ставки по беззалоговым кредитам наличными за прошедший месяц пытались "отыграть" предыдущее падение. Начать же обзор Prostobank.ua предлагает с основных "кредитных" новостей прошедшей недели.

На минувшей неделе в Национальном Банке презентовали механизм, который, по мнению банкиров и чиновников, должен способствовать снижению ставок по ипотечным кредитам. А именно - Агентство по рефинансированию ипотечных кредитов, в создании которого планируют принять участие все государственные банки: Ощадбанк, Укрэксимбанк, Укргазбанк и банк «Киев». Структура будет заниматься выпуском ипотечных облигаций, размещение которых на фондовом рынке позволит рефинансировать ипотечные кредиты государственных и коммерческих банков, не привлекая внешние кредиты.

Продолжается эпопея по борьбе Национального Банка и Парламента за права заемщиков. Помимо изменений в законодательстве, описанных в нашем прошлом обзоре, банкирам также запретили указывать существенные условия договора мелким шрифтом. Такая норма содержится в принятых на прошлой неделе изменениях в законодательство. Согласно им, банкам запрещается каким-либо образом усложнять восприятие текста кредитного договора, в том числе, указывать отдельные пункты более мелким шрифтом или печатать текст на каком-либо фоне. Вместе с тем регулятор позаботился и об ответственности заемщиков. В частности, в измененном законодательстве предусмотрена норма, согласно которой обязательства частного предпринимателя разделяются на те, которые непосредственно связаны с его предпринимательской деятельностью, и несвязанные с ней. Такая норма позволит избежать распространенных в кризис ситуаций, когда заемщики избавлялись от кредитных обязательств, регистрируясь в качестве частного предпринимателя и сразу же объявляя себя банкротом. Помимо этого, закон позволяет банкам продавать залоговое жилье недобросовестного заемщика в случае нарушения им условий кредитного договора или если в договоре предусмотрено согласие заемщика на разрешение конфликтов без привлечения суда.

Также на прошедшей неделе стало известно о намерениях НБУ ограничить объемы потребительского кредитования в Украине путем введения дополнительных требований к капиталу банков, занимающихся кредитованием на потребительские цели. Согласно планам Нацбанка, для учреждений, выдавших потребительских кредитов (за исключением ипотечных) на сумму, равную или превышающую размер их уставного капитала, все нормативы будут повышены вдвое. По мнению экспертов, многие банки в результате такого нововведения должны будут остановить розничное кредитование и сосредоточиться преимущественно на кредитовании юридических лиц. С другой стороны, в сложном положении окажутся розничные банки, специализирующиеся на работе с физлицами. Впрочем, украинские банки уже нашли возможный выход из такого положения и начали создавать дочерние структуры, которые будут заниматься исключительно кредитованием населения. Деятельность таких финансовых компаний будет регулироваться Госкомиссией по регулированию рынков финуслуг, а значит, нормативы НБУ к ним применяться не будут.

Непосредственной же темой нашего обзора являются потребительские кредиты (нецелевые, многоцелевые и кредиты на товары). За месяц, прошедший после выхода прошлого обзора на эту же тему на Prostobank.ua, сегмент нецелевой ипотеки пополнился крупным игроком из числа 50-ти лидеров по активам - Дельта Банком.

А вот количество банков, кредитующих наличными без предоставления залога, не изменилось: их по-прежнему девять. В целом с начала 2011 года этот сегмент рос медленно и пополнился только одним учреждением из ТОП-50, несмотря на то, что ставки по беззалоговым кредитам остаются одними из самых высоких по рынку и могут приносить значительную прибыль банкам. Эксперты объясняют это по-прежнему высокими рисками этого вида кредитования. «По такому виду кредитования основной риск остается неизменным - невозврат кредитной задолженности в связи с отсутствием залога. Сложность по возврату образовавшейся задолженности остается неизменной - письма, телефонные звонки, суд, исполнительная служба. Список банков практически не меняется, так как беззалоговые кредиты сейчас могут предложить лишь финансово стабильные банки, которые имеют возможность бороться с риском невозврата», - поясняет Семен Буров, главный специалист управления организации розничного бизнеса АктаБанка . Впрочем, некоторые участники рынка все же оптимистичны в своих прогнозах развития сегмента беззалогового кредитования. «На сегодня вторая половина 2011 года видится достаточно удачным временем для заемщиков. Ставки по кредитам наличными постоянно снижаются как следствие конкуренции между банками, процедура получения кредита ускоряется и упрощается», - рассказывает Анджей Олейник, директор по маркетингу и развитию продуктов Platinum Bank .

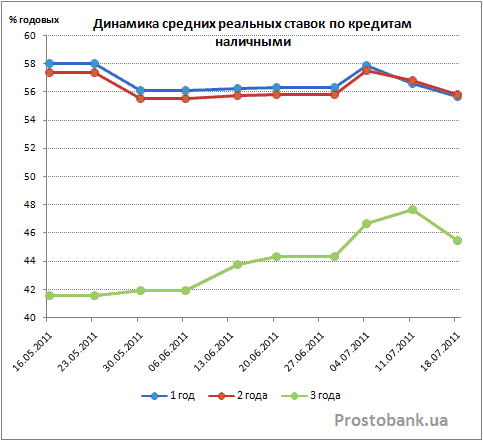

Что же касается средних реальных ставок по беззалоговым кредитам, то за последний месяц они выросли, при чем по некоторым срокам даже наверстали стремительное падение прошлого месяца. В частности, трехлетние кредиты «подорожали» в среднем по рынку на 1,73 процентных пункта, до 45,49% реальных годовых. На 0,08 процентного пункта выросла средняя реальная ставка по кредитам на два года - до уровня 58,80% годовых. И только по кредитам на год средняя реальная ставка снизилась - на 0,56 процентного пункта, до уровня 55,70% годовых.

|

Кредиты наличными |

|||

|---|---|---|---|

|

Срок, лет |

Средние реальные ставки, годовых |

Изменение за месяц, процентные пункты |

Количество кредитующих учреждений |

|

3 |

45,49% |

1,73 |

5 |

|

2 |

55,80% |

0,08 |

8 |

|

1 |

55,70% |

0,56 |

8 |

В целом же, средние ставки по кредитам наличными сроком один и два года в течение двух последних месяцев колеблются в диапазоне 56%-58% годовых, демонстрируя попеременно небольшой рост и снижение, а средние ставки по трехлетним кредитам демонстрируют восходящую тенденцию.

ТЕГИ

Рада ЄС за письмовою процедурою затвердила продовження режиму

тимчасового захисту для українців в країнах Євросоюзу, із нововведенням,

що новоприбулі військовозобов'язані громадяни України зможуть

претендувати на статус лише за відсутності проблем з

військово-обліковими документами.

Рада ЄС за письмовою процедурою затвердила продовження режиму

тимчасового захисту для українців в країнах Євросоюзу, із нововведенням,

що новоприбулі військовозобов'язані громадяни України зможуть

претендувати на статус лише за відсутності проблем з

військово-обліковими документами.ТОП-НОВИНИ

Рада ЄС у четвер, 30 липня, схвалила зміни до механізму підтримки

України Ukraine Facility та пов'язаного з ним "Плану України" (Ukraine

Plan), що визначає необхідні для отримання фінансування реформи.

Рада ЄС у четвер, 30 липня, схвалила зміни до механізму підтримки

України Ukraine Facility та пов'язаного з ним "Плану України" (Ukraine

Plan), що визначає необхідні для отримання фінансування реформи. Уряд направив до Верховної Ради

законопроєкт, який скасовує пільгу на ПДВ для імпортних товарів з

іноземних маркетплейсів вартістю до 150 євро.

Уряд направив до Верховної Ради

законопроєкт, який скасовує пільгу на ПДВ для імпортних товарів з

іноземних маркетплейсів вартістю до 150 євро. Державна служба фінансового моніторингу розробляє законопроєкт щодо нової податкової амністії.

Державна служба фінансового моніторингу розробляє законопроєкт щодо нової податкової амністії. У ніч на 29 липня Сенат США ухвалив

ключове рішення, яке необхідне для ухвалення "пекельних санкцій" проти

Росії, які просував покійний сенатор Ліндсі Грем.

У ніч на 29 липня Сенат США ухвалив

ключове рішення, яке необхідне для ухвалення "пекельних санкцій" проти

Росії, які просував покійний сенатор Ліндсі Грем.ПІДПИСКА НА НОВИНИ

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента.

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента. Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя.

Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя. У РУБРИЦІ

У травні 2026 року банки України видали 776 іпотечних кредитів на загальну суму понад 1,5 млрд грн.

У травні 2026 року банки України видали 776 іпотечних кредитів на загальну суму понад 1,5 млрд грн. Зазначається, що це стане першим етапом модернізації операційного

дизайну процентної політики, метою якої є активізація грошового ринку,

розвиток ринкових орієнтирів вартості коштів та підвищення ефективності

монетарної трансмісії.

Зазначається, що це стане першим етапом модернізації операційного

дизайну процентної політики, метою якої є активізація грошового ринку,

розвиток ринкових орієнтирів вартості коштів та підвищення ефективності

монетарної трансмісії. Курс долара у парі з японською національною валютою станом на 17:33 кч

впав на 2,8%, до 158,82 єни проти 163,42 єни за підсумками попередніх

торгів. Це найрізкіше зміцнення єни з квітня.

Курс долара у парі з японською національною валютою станом на 17:33 кч

впав на 2,8%, до 158,82 єни проти 163,42 єни за підсумками попередніх

торгів. Це найрізкіше зміцнення єни з квітня. Середньоденний чистий попит на безготівкову валюту в Україні у липні

знизився приблизно до $150 млн зі $170 млн у червні, а ситуація на

валютному ринку залишається контрольованою, повідомив заступник голови

Національного банку України (НБУ) Юрій Гелетій.

Середньоденний чистий попит на безготівкову валюту в Україні у липні

знизився приблизно до $150 млн зі $170 млн у червні, а ситуація на

валютному ринку залишається контрольованою, повідомив заступник голови

Національного банку України (НБУ) Юрій Гелетій. Правління Національного банку України (НБУ) неочікувано підвищило

облікову ставку на 0,5 відсоткового пункту - до 15,5% річних через

стійке посилення фундаментального цінового тиску та очікуване

пришвидшення інфляції до кінця року.

Правління Національного банку України (НБУ) неочікувано підвищило

облікову ставку на 0,5 відсоткового пункту - до 15,5% річних через

стійке посилення фундаментального цінового тиску та очікуване

пришвидшення інфляції до кінця року. Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 30 липня 2026 року.

Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 30 липня 2026 року. Долар США зміцнюється щодо євро, фунта стерлінгів та єни на торгах у четвер.

Долар США зміцнюється щодо євро, фунта стерлінгів та єни на торгах у четвер.BIN™ не завжди поділяє думку авторів публікацій

Любе використання інформації агентств "Українські Новини" та "інтерфакс-Україна" ЗАБОРОНЕНО!

Наразі цю модель ШІ деактивували, зашифрували та обмежили доступ до неї навіть для дослідників.

Наразі цю модель ШІ деактивували, зашифрували та обмежили доступ до неї навіть для дослідників. Під нові обмеження можуть потрапити не лише гуманоїдні роботи, а й

роботи-пилососи вагою понад 2 кг. Власники вже придбаних пристроїв

зможуть користуватися ними й надалі.

Під нові обмеження можуть потрапити не лише гуманоїдні роботи, а й

роботи-пилососи вагою понад 2 кг. Власники вже придбаних пристроїв

зможуть користуватися ними й надалі. Як повідомляє The Information, китайська держкомпанія з Шанхаю почала

масове виробництво установок DUV-літографії з імерсійним випроміненням.

Як повідомляє The Information, китайська держкомпанія з Шанхаю почала

масове виробництво установок DUV-літографії з імерсійним випроміненням.  Ринкова вартість Apple Inc. під час торгів у вівторок вперше перевищила позначку в $5 трлн доларів.

Ринкова вартість Apple Inc. під час торгів у вівторок вперше перевищила позначку в $5 трлн доларів. В Італії чоловік переконав місцеву владу, що виявив один із «найстаріших

і найбільших амфітеатрів» світу, і водив туди туристів. Насправді він

сам збудував цю споруду 20 років тому.

В Італії чоловік переконав місцеву владу, що виявив один із «найстаріших

і найбільших амфітеатрів» світу, і водив туди туристів. Насправді він

сам збудував цю споруду 20 років тому. Підрозділ Amazon Leo подав до Федеральної комісії зі зв'язку США

(FCC) заявку на запуск 5105 супутників на низькій навколоземній орбіті.

Підрозділ Amazon Leo подав до Федеральної комісії зі зв'язку США

(FCC) заявку на запуск 5105 супутників на низькій навколоземній орбіті.

В Україні набрали чинності оновлені правила щодо робочого часу та

часу відпочинку водіїв, які виконують комерційні перевезення вантажів та

пасажирів.

В Україні набрали чинності оновлені правила щодо робочого часу та

часу відпочинку водіїв, які виконують комерційні перевезення вантажів та

пасажирів.