Фінансові новини

- |

- 31.07.26

- |

- 08:49

- |

-

RSS

RSS - |

- мапа сайту

Авторизация

|

| |

|

"Догана мудрого більше стоїть, як похвала дурного" Українське прислів'я |

Обзор рынка потребительского кредитования за 2011 год

11:16 02.02.2012 |

Прошедший год для рынка потребительского кредитования мог бы стать весьма успешным, ведь объем выданных кредитов превысил докризисные показатели. Однако в таком бурном росте государственные органы усмотрели угрозу, а потому потребительское кредитование подверглось критике и попыткам ограничения. Основные тенденции потребительского кредитования в 2011 году анализировал Prostobank.ua.

Прошедший год для рынка потребительского кредитования мог бы стать весьма успешным, ведь объем выданных кредитов превысил докризисные показатели. Однако в таком бурном росте государственные органы усмотрели угрозу, а потому потребительское кредитование подверглось критике и попыткам ограничения. Основные тенденции потребительского кредитования в 2011 году анализировал Prostobank.ua.

В 2011 году рыночные составляющие были, в целом, благосклонны к сегменту потребительского кредитования: банки наращивали объемы выданных кредитов, ставки постепенно снижались, да и спрос не падал. «По оценкам наших специалистов, количество игроков на рынке выросло как минимум в 2 раза, а также значительно выросли объемы выдач. В течение года условия кредитования становились все более привлекательными для заемщиков, средняя стоимость кредита на рынке снижалась, а рисковые критерии становились все более лояльными», - рассказывает Анджей Олейник, директор по маркетингу и развитию продуктов Platinum Bank .

Но все эти факторы, вызывающие оптимизм у банков, вызвали беспокойство регулятора. Еще в июле-2011 в Национальном Банке подсчитали, что финучреждения кредитуют украинцев преимущественно на потребительские цели, в то время как объемы ипотечного кредитования снижаются. В том же месяце, по данным НБУ, задолженность украинского населения по потребительским кредитам обновила исторический максимум и превзошла докризисные показатели. Масла в огонь подлила аналитическая компания ЭОС, по исследованиям которой летом-2011 среднестатистический украинец был должен банку около 800 евро потребительских кредитов, или 3,5 средней зарплаты в стране. По этому показателю Украина оказалась на втором месте в Европе после Греции.

В результате, в НБУ составили проект постановления, по которому к банкам, занимающимся потребительским кредитованием, будут применяться более высокие нормативные требования. Такая инициатива была поддержана и правительством, которое сочло темпы роста потребительского кредитования опасными как для платежного баланса страны (за счет потребительских кредитов приобретаются преимущественно импортные товары), так и для благосостояния украинцев в преддверии возможного нового кризиса.

Очевидно, что такая перспектива не вызвала одобрения у банков. Последние, в случае введения ограничений, обещают переложить потребительское кредитование на плечи дочерних финансовых компаний и таким образом вывести его из-под компетенции Национального Банка.

А уже в ноябре-2011 потребительским кредитованием заинтересовался Конституционный суд. Согласно его решению, банки не могут не только повышать ставку по потребительским кредитам, даже если такая норма была записана в договоре, и требовать досрочного погашения кредита при незначительных нарушениях со стороны заемщика, но и передавать информацию о заемщиках третьим лицам, в частности - коллекторским копаниям. Кроме того, на основании этого решения некоторые заемщики смогут обжаловать ранее взысканные с них неустойки.

А в декабре-2011 проблемами регулировния потребительского кредитования заинтересовались и народные депутаты. В частности, в Парламент поступил проект отдельного закона, посвященного потребительскому кредитованию.

Тенденции 2011 года

В 2011 году банки немного смягчали требования к заемщикам. Выросло, хоть и не радикально, число банков, готовых кредитовать своих заемщиков без предоставления последними справки о доходах: по исследованиям компании Простобанк Консалтинг, беззалоговые кредиты на таких условиях в конце декабря-2011 предлагали пять банков из числа 50-ти лидеров по активам, хотя в начале января-2011 их было всего три. При этом максимальные суммы кредитов без справки, как в начале, так и в конце года, ограничивались 20-ю тысячами гривен, а заемщики с подтвержденным доходом в конце 2011 года могли претендовать на беззалоговые займы в сумме до ста тысяч гривен.

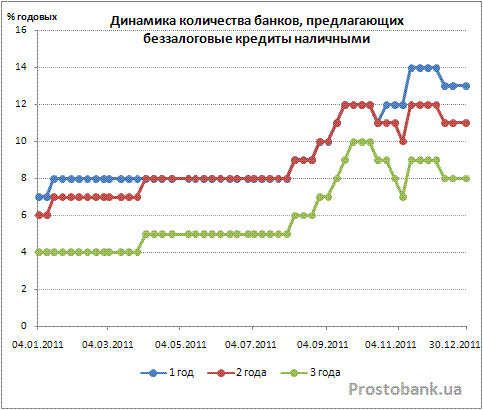

Количество банков, предлагающих беззалоговые кредиты наличными, в 2011 году удвоилось: с семи учреждений, выдававших кредиты в январе-2011, их число выросло до 14-ти в декабре-2011. Правда, к концу года отдельные банки стали приостанавливать кредитование, но общую тенденцию это изменить не смогло.

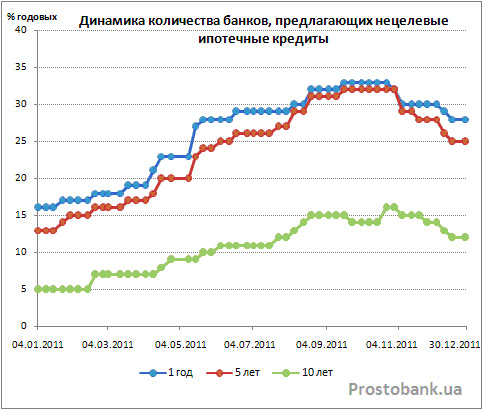

Ситуация в сегменте нецелевой ипотеки отличается: здесь количество кредитующих банков также увеличивалось до октября, и за этот период число кредитующих учреждений также выросло вдвое, а по десятилетним кредитам - даже втрое (с пяти до 16-ти банков). Однако уже с ноября-2011 банки стали покидать сегмент потребительской ипотеки, и к концу года их число уменьшилось с 33-х до 28-ми учреждений. Впрочем, это все равно значительно больше, чем было в начале года: в январе нецелевую ипотеку предлагали 16 банков.

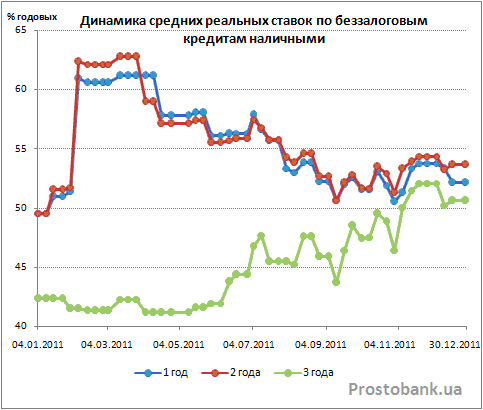

Что касается средних реальных ставок по беззалоговым потребительским кредитам, то они в 2011 году выделились среди ставок по всем другим видам кредитования. В начале 2011 года средние реальные ставки по кредитам на один и два года резко выросли: сразу на 9,5-10,5 процентного пункта или на 19%-21% от своего первоначального значения. После этого средним ставкам по таким кредитам уже не оставалось ничего другого, как постепенно снижаться, с небольшими отклонениями от тенденции, до конца 2011 года.

Несмотря на то, что беззалоговые кредиты продолжали дешеветь даже в октябре-2011, когда ставки по большинству других видов кредитования стали расти, им все же не удалось компенсировать резкий рывок начала года. Так что по итогам 2011 года средние реальные ставки по кредитам наличными на один и два года были выше свих значений начала года на 2,5-4 процентных пункта, и составляли 52,1% и 53,6% годовых соответственно.

В отличие от одно- и двухлетних кредитов, средние реальные ставки по трехлетним беззалоговым займам до середины 2011 года оставались практически на одном и том же уровне (41,5%-42% годовых), без значительных изменений. Но с июня-2011 ставки пошли в рост и в ноябре-2011 пересекли отметку в 52% годовых. Правда, до конца года средняя ставка по трехлетним кредитам наличными немного снизилась, но все равно осталась выше уровня 50% годовых.

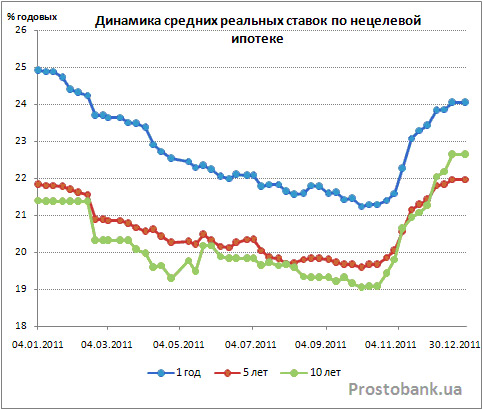

Средние ставки по нецелевой ипотеке, наоборот, вполне точно отображали изменение ситуации на кредитном рынке в 2011 году, снижаясь до октября-2011, и резко увеличиваясь в последнем квартале прошедшего года. В итоге, на конец декабря-2011 средняя реальная ставка по потребительским ипотечным кредитам сроком на год была примерно на процентный пункт ниже своего уровня начала года, и составляла 24% годовых. Средняя ставка по кредитам на пять лет к концу декабря-2011 вернулась к своему уровню начала года - около 22% годовых. А кредиты на десять лет по сравнению с началом 2011 года, наоборот, подорожали примерно на один процентный пункт - до 22,6% годовых.

Чего ждать в 2012

В начале 2012 года поводов для оптимизма и ожидания бурного развития кредитования в целом, и потребительского кредитования в частности, не много. «В связи с ожидаемым уровнем безработицы в стране и кризисными явлениями в мире в целом в 2012 году некоторые банки уже остановили потребительское кредитование либо планируют это сделать в ближайшее время. Также возможно уменьшение количества кредитующих банков в сегменте потребительского кредитования, связанное с проблемами в ликвидности», - рассказывает Владимир Буданов, заместитель начальника департамента розничных продуктов ВТБ Банка .

Несмотря на это, можно ожидать, что потребительское кредитование будет одним из наиболее динамичных сегментов кредитного рынка (в частности, нецелевые займы наличными). «Многое, безусловно, будет зависеть от ситуации в финансовом секторе. Если судить по текущим тенденциям, то в первом полугодии рынок потребительского кредитования вряд ли успеет вернуться к прежним объемам. Прежде всего, будут восстанавливаться кредиты наличными, поскольку они позволяют работать с коротким ресурсом, всегда пользуются высоким спросом и наименее чувствительны к цене. А если учесть, что срочность привлечения сильно снизилась в последнее время, притом что депозиты существенно подорожали, кредиты наличными станут оптимальным вариантом выхода банков в активные операции», - комментирует Светлана Фридрихсон, начальник управления развития кредитных продуктов VAB Банка .

Подпортить перспективы потребительского кредитования на 2012 год может разве что Национальный Банк, если все же решит ввести ограничения и повысить требования к банкам, выдающим потребительские кредиты. «Если НБУ все же введет запланированные ограничения, количество игроков в сегменте потребительского кредитования может существенно сократиться, будут ужесточены требования к заемщикам, кроме того, вырастут процентные ставки», - прогнозирует Владимир Буданов.

ТЕГИ

Рада ЄС за письмовою процедурою затвердила продовження режиму

тимчасового захисту для українців в країнах Євросоюзу, із нововведенням,

що новоприбулі військовозобов'язані громадяни України зможуть

претендувати на статус лише за відсутності проблем з

військово-обліковими документами.

Рада ЄС за письмовою процедурою затвердила продовження режиму

тимчасового захисту для українців в країнах Євросоюзу, із нововведенням,

що новоприбулі військовозобов'язані громадяни України зможуть

претендувати на статус лише за відсутності проблем з

військово-обліковими документами.ТОП-НОВИНИ

Рада ЄС у четвер, 30 липня, схвалила зміни до механізму підтримки

України Ukraine Facility та пов'язаного з ним "Плану України" (Ukraine

Plan), що визначає необхідні для отримання фінансування реформи.

Рада ЄС у четвер, 30 липня, схвалила зміни до механізму підтримки

України Ukraine Facility та пов'язаного з ним "Плану України" (Ukraine

Plan), що визначає необхідні для отримання фінансування реформи. Уряд направив до Верховної Ради

законопроєкт, який скасовує пільгу на ПДВ для імпортних товарів з

іноземних маркетплейсів вартістю до 150 євро.

Уряд направив до Верховної Ради

законопроєкт, який скасовує пільгу на ПДВ для імпортних товарів з

іноземних маркетплейсів вартістю до 150 євро. Державна служба фінансового моніторингу розробляє законопроєкт щодо нової податкової амністії.

Державна служба фінансового моніторингу розробляє законопроєкт щодо нової податкової амністії. У ніч на 29 липня Сенат США ухвалив

ключове рішення, яке необхідне для ухвалення "пекельних санкцій" проти

Росії, які просував покійний сенатор Ліндсі Грем.

У ніч на 29 липня Сенат США ухвалив

ключове рішення, яке необхідне для ухвалення "пекельних санкцій" проти

Росії, які просував покійний сенатор Ліндсі Грем.ПІДПИСКА НА НОВИНИ

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента.

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента. Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя.

Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя. У РУБРИЦІ

Зазначається, що це стане першим етапом модернізації операційного

дизайну процентної політики, метою якої є активізація грошового ринку,

розвиток ринкових орієнтирів вартості коштів та підвищення ефективності

монетарної трансмісії.

Зазначається, що це стане першим етапом модернізації операційного

дизайну процентної політики, метою якої є активізація грошового ринку,

розвиток ринкових орієнтирів вартості коштів та підвищення ефективності

монетарної трансмісії. Курс долара у парі з японською національною валютою станом на 17:33 кч

впав на 2,8%, до 158,82 єни проти 163,42 єни за підсумками попередніх

торгів. Це найрізкіше зміцнення єни з квітня.

Курс долара у парі з японською національною валютою станом на 17:33 кч

впав на 2,8%, до 158,82 єни проти 163,42 єни за підсумками попередніх

торгів. Це найрізкіше зміцнення єни з квітня. Середньоденний чистий попит на безготівкову валюту в Україні у липні

знизився приблизно до $150 млн зі $170 млн у червні, а ситуація на

валютному ринку залишається контрольованою, повідомив заступник голови

Національного банку України (НБУ) Юрій Гелетій.

Середньоденний чистий попит на безготівкову валюту в Україні у липні

знизився приблизно до $150 млн зі $170 млн у червні, а ситуація на

валютному ринку залишається контрольованою, повідомив заступник голови

Національного банку України (НБУ) Юрій Гелетій. Правління Національного банку України (НБУ) неочікувано підвищило

облікову ставку на 0,5 відсоткового пункту - до 15,5% річних через

стійке посилення фундаментального цінового тиску та очікуване

пришвидшення інфляції до кінця року.

Правління Національного банку України (НБУ) неочікувано підвищило

облікову ставку на 0,5 відсоткового пункту - до 15,5% річних через

стійке посилення фундаментального цінового тиску та очікуване

пришвидшення інфляції до кінця року. Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 30 липня 2026 року.

Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 30 липня 2026 року. Долар США зміцнюється щодо євро, фунта стерлінгів та єни на торгах у четвер.

Долар США зміцнюється щодо євро, фунта стерлінгів та єни на торгах у четвер. Українські підприємства оборонно-промислового комплексу отримали вже 167

пільгових кредитів на загальну суму понад ₴10 мільярдів у межах

держпрограми підтримки, яку реалізує Міноборони.

Українські підприємства оборонно-промислового комплексу отримали вже 167

пільгових кредитів на загальну суму понад ₴10 мільярдів у межах

держпрограми підтримки, яку реалізує Міноборони.BIN™ не завжди поділяє думку авторів публікацій

Любе використання інформації агентств "Українські Новини" та "інтерфакс-Україна" ЗАБОРОНЕНО!

Під нові обмеження можуть потрапити не лише гуманоїдні роботи, а й

роботи-пилососи вагою понад 2 кг. Власники вже придбаних пристроїв

зможуть користуватися ними й надалі.

Під нові обмеження можуть потрапити не лише гуманоїдні роботи, а й

роботи-пилососи вагою понад 2 кг. Власники вже придбаних пристроїв

зможуть користуватися ними й надалі. Як повідомляє The Information, китайська держкомпанія з Шанхаю почала

масове виробництво установок DUV-літографії з імерсійним випроміненням.

Як повідомляє The Information, китайська держкомпанія з Шанхаю почала

масове виробництво установок DUV-літографії з імерсійним випроміненням.  Ринкова вартість Apple Inc. під час торгів у вівторок вперше перевищила позначку в $5 трлн доларів.

Ринкова вартість Apple Inc. під час торгів у вівторок вперше перевищила позначку в $5 трлн доларів. В Італії чоловік переконав місцеву владу, що виявив один із «найстаріших

і найбільших амфітеатрів» світу, і водив туди туристів. Насправді він

сам збудував цю споруду 20 років тому.

В Італії чоловік переконав місцеву владу, що виявив один із «найстаріших

і найбільших амфітеатрів» світу, і водив туди туристів. Насправді він

сам збудував цю споруду 20 років тому. Підрозділ Amazon Leo подав до Федеральної комісії зі зв'язку США

(FCC) заявку на запуск 5105 супутників на низькій навколоземній орбіті.

Підрозділ Amazon Leo подав до Федеральної комісії зі зв'язку США

(FCC) заявку на запуск 5105 супутників на низькій навколоземній орбіті.

В Україні набрали чинності оновлені правила щодо робочого часу та

часу відпочинку водіїв, які виконують комерційні перевезення вантажів та

пасажирів.

В Україні набрали чинності оновлені правила щодо робочого часу та

часу відпочинку водіїв, які виконують комерційні перевезення вантажів та

пасажирів.  Дослідники з Техаського університету в Остіні створили новий матеріал

для 3D-друку, який імітує одну з ключових властивостей людських тканин -

здатність вибірково пропускати одні молекули та затримувати інші.

Дослідники з Техаського університету в Остіні створили новий матеріал

для 3D-друку, який імітує одну з ключових властивостей людських тканин -

здатність вибірково пропускати одні молекули та затримувати інші.