Фінансові новини

- |

- 31.07.26

- |

- 08:22

- |

-

RSS

RSS - |

- мапа сайту

Авторизация

|

| |

|

"Існує два способи стати щасливим: поліпшити реальність чи знизити очікування" Джоді Піколт |

Обзор рынка ипотечного кредитования

23:23 14.02.2012 |

Несмотря на то, что условия ипотечного кредитования в украинских банках далеки от выгодных, а средние ставки растут пятый месяц подряд, по подсчетам Национального Банка в прошлом году украинцы получили больше ипотечных кредитов в гривне, чем погасили. При этом долларовая задолженность по ипотеке сокращается. Начать же обзор Prostobank.ua предлагает с единственной кредитной новости прошедшей недели.

Несмотря на то, что условия ипотечного кредитования в украинских банках далеки от выгодных, а средние ставки растут пятый месяц подряд, по подсчетам Национального Банка в прошлом году украинцы получили больше ипотечных кредитов в гривне, чем погасили. При этом долларовая задолженность по ипотеке сокращается. Начать же обзор Prostobank.ua предлагает с единственной кредитной новости прошедшей недели.

На минувшей неделе Национальный Банк опубликовал статистику, согласно которой задолженность украинцев перед банками по ипотечным кредитам в гривне выросла в 2011 году на 21,2% и достигла 21,94 миллиарда гривен. Таким образом, впервые с 2008 года банки выдали за год больше ипотечных кредитов в гривне, чем за этот же год погасили заемщики.

Вместе с тем, по подсчетам регулятора, сокращается задолженность в долларах США по займам, оформленным до кризиса - за год украинские заемщики смогли погасить или рефинансировать в гривне 18% долларовых ипотечных кредитов. В результате объем последних сократился до эквивалента 72 миллиардов гривен. Впрочем, почти три четверти всей ипотечной задолженности физлиц все еще исчисляется в долларах.

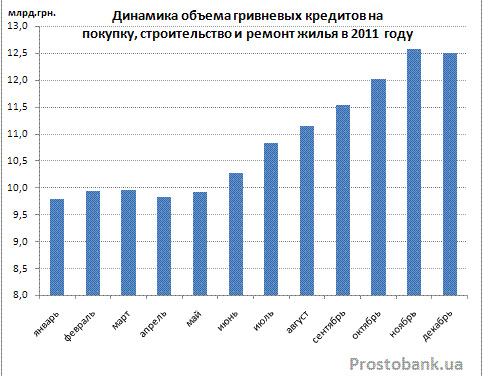

Однако стоит учесть, что под ипотечными кредитами Нацбанк подразумевает все кредиты под залог недвижимости, в том числе нецелевые. Объем же кредитов на приобретение, строительство и реконструкцию жилья, выданных украинскими банками заемщикам-физлицам, по данным того же НБУ составил на конец 2011 года 70,4 миллиарда гривен, из которых 12,5 миллиардов гривен приходится на гривневые займы. В течение года задолженность украинцев по таким кредитам постепенно сокращалась.

Если же говорить о кредитной задолженности, исчисляемой в гривне, то очевидно, что в 2011 году банки немного активизировали ипотечное кредитование. Ведь в прошлом году финучреждения, за редким исключением, не кредитовали население в валюте, а с октября-2011 валютное кредитование физлиц было окончательно запрещено.

По результатам 2011 года задолженность украинцев по кредитам на жилье в гривне выросла на 27% или на 2,66 миллиарда гривен. Интересно, что наибольший рост наблюдался как раз в те месяцы, когда многие банки стали испытывать дефицит ликвидности, повышать ставки по кредитам и сворачивать ипотечные программы. Так что только за сентябрь-ноябрь-2011 объем выданных ипотечных кредитов вырос на 1,42 миллиарда гривен.

Конечно, стоит отметить, что часть прироста гривневой задолженности по ипотеке приходится не на новые кредиты, а на рефинансирование в гривне выданных до кризиса валютных займов.

Что касается средних реальных ставок по ипотечным кредитам, то они по-прежнему продолжают расти, хоть и значительно сбавили темп. Если в ноябре-декабре-2011 кредиты на «вторичку» подорожали в среднем на 1-1,5 процентного пункта, то за полтора месяца, прошедшие с начала 2012 года, рост средних реальных ставок по ним составил всего 0,03-0,22 процентного пункта.

В итоге, дороже всего заемщику обойдутся кредиты на год - по исследованиям компании «Простобанк Консалтинг», средняя реальная ставка по ним у банков из числа 50-ти лидеров по активам на 13.02.2012 составляет 22,36% годовых. К отметке в 20% годовых подбираются и ставки по долгосрочным займам.

| Срок кредита | Средняя реальная ставка на 13.02.2012, годовых | Изменение с начала 2012 года, процентные пункты | Количество банков, кредитующих на такой срок |

|---|---|---|---|

|

1 год |

22,36% |

0,22 |

26 |

|

5 лет |

20,58% |

0,05 |

23 |

|

10 лет |

20,34% |

0,18 |

23 |

|

15 лет |

19,97% |

0,06 |

19 |

|

20 лет |

19,36% |

0,03 |

13 |

То же происходит и в сегменте кредитования на покупку нового жилья: здесь средние реальные ставки за полтора месяца выросли на 0,23-0,35 процентного пункта. Однако средние ставки по кредитам на «первичку», хоть и растут быстрее, пока еще далеки от уровня в 20% реальных годовых.

| Срок кредита | Средняя реальная ставка на 13.02.2012, годовых | Изменение с начала 2012 года, процентные пункты | Количество банков, кредитующих на такой срок |

|---|---|---|---|

|

5 лет |

18,42% |

0,30 |

16 |

|

10 лет |

18,78% |

0,27 |

15 |

|

15 лет |

18,57% |

0,35 |

12 |

|

20 лет |

17,27% |

0,23 |

7 |

По данным компании "Простобанк Консалтинг"

ТЕГИ

Рада ЄС у четвер, 30 липня, схвалила зміни до механізму підтримки

України Ukraine Facility та пов'язаного з ним "Плану України" (Ukraine

Plan), що визначає необхідні для отримання фінансування реформи.

Рада ЄС у четвер, 30 липня, схвалила зміни до механізму підтримки

України Ukraine Facility та пов'язаного з ним "Плану України" (Ukraine

Plan), що визначає необхідні для отримання фінансування реформи.ТОП-НОВИНИ

Уряд направив до Верховної Ради

законопроєкт, який скасовує пільгу на ПДВ для імпортних товарів з

іноземних маркетплейсів вартістю до 150 євро.

Уряд направив до Верховної Ради

законопроєкт, який скасовує пільгу на ПДВ для імпортних товарів з

іноземних маркетплейсів вартістю до 150 євро. Державна служба фінансового моніторингу розробляє законопроєкт щодо нової податкової амністії.

Державна служба фінансового моніторингу розробляє законопроєкт щодо нової податкової амністії. У ніч на 29 липня Сенат США ухвалив

ключове рішення, яке необхідне для ухвалення "пекельних санкцій" проти

Росії, які просував покійний сенатор Ліндсі Грем.

У ніч на 29 липня Сенат США ухвалив

ключове рішення, яке необхідне для ухвалення "пекельних санкцій" проти

Росії, які просував покійний сенатор Ліндсі Грем. Національна комісія, що здійснює державне регулювання у сферах

енергетики і комунальних послуг (НКРЕКП), на засіданні у вівторок

ухвалила рішення підвищити з 1 серпня тарифи Укренерго на передання

електроенергії для бізнесу.

Національна комісія, що здійснює державне регулювання у сферах

енергетики і комунальних послуг (НКРЕКП), на засіданні у вівторок

ухвалила рішення підвищити з 1 серпня тарифи Укренерго на передання

електроенергії для бізнесу.ПІДПИСКА НА НОВИНИ

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента.

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента. Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя.

Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя. У РУБРИЦІ

Рада

ратифікувала кредитну угоду з ЄС на 90 млрд євро, перший транш з якої

на 3,2 млрд євро, як очікується, Україна отримає під час конференції з

відновлення у Гданську, а місія МВФ попередньо схвалила виділення

Україні чергової порції позики.

Рада

ратифікувала кредитну угоду з ЄС на 90 млрд євро, перший транш з якої

на 3,2 млрд євро, як очікується, Україна отримає під час конференції з

відновлення у Гданську, а місія МВФ попередньо схвалила виділення

Україні чергової порції позики. Більшість

непопулярних податкових вимог міжнародних партнерів вирішили об'єднати в

одному законопроєкті. Однак для його ухвалення уряду доведеться йти на

компроміс з народними депутатами.

Більшість

непопулярних податкових вимог міжнародних партнерів вирішили об'єднати в

одному законопроєкті. Однак для його ухвалення уряду доведеться йти на

компроміс з народними депутатами.  За підсумками державного контролю за цінами на

ринку надання житлово-комунальних послуг у 2025 році споживачам

повернуто понад 53 млн грн.

За підсумками державного контролю за цінами на

ринку надання житлово-комунальних послуг у 2025 році споживачам

повернуто понад 53 млн грн.

Експорт українських IT-послуг у листопаді минулого року становив $543

мільйони, що на 4,1% або на $23 млн менше, порівняно із жовтнем.

Експорт українських IT-послуг у листопаді минулого року становив $543

мільйони, що на 4,1% або на $23 млн менше, порівняно із жовтнем. В Україні з 1 січня 2026 року для фізичних осіб-підприємців, які

працюють на першій та другій групах єдиного податку, діятимуть нові

розміри ставок єдиного податку та військового збору.

В Україні з 1 січня 2026 року для фізичних осіб-підприємців, які

працюють на першій та другій групах єдиного податку, діятимуть нові

розміри ставок єдиного податку та військового збору. Міністерство фінансів України проводить консультації з різними

представниками бізнесу щодо питання запровадження обов'язкової сплати

податку на додану вартість (ПДВ) для фізичних осіб-підприємців (ФОП),

які знаходяться на спрощеній системі оподаткування

Міністерство фінансів України проводить консультації з різними

представниками бізнесу щодо питання запровадження обов'язкової сплати

податку на додану вартість (ПДВ) для фізичних осіб-підприємців (ФОП),

які знаходяться на спрощеній системі оподаткування Напередодні зими президент Зеленський анонсував черговий пакет

соціальної допомоги українцям. В доцільності реалізації його ініціатив

під час війни засумнівались всі, окрім уряду.

Напередодні зими президент Зеленський анонсував черговий пакет

соціальної допомоги українцям. В доцільності реалізації його ініціатив

під час війни засумнівались всі, окрім уряду.BIN™ не завжди поділяє думку авторів публікацій

Любе використання інформації агентств "Українські Новини" та "інтерфакс-Україна" ЗАБОРОНЕНО!

Під нові обмеження можуть потрапити не лише гуманоїдні роботи, а й

роботи-пилососи вагою понад 2 кг. Власники вже придбаних пристроїв

зможуть користуватися ними й надалі.

Під нові обмеження можуть потрапити не лише гуманоїдні роботи, а й

роботи-пилососи вагою понад 2 кг. Власники вже придбаних пристроїв

зможуть користуватися ними й надалі. Як повідомляє The Information, китайська держкомпанія з Шанхаю почала

масове виробництво установок DUV-літографії з імерсійним випроміненням.

Як повідомляє The Information, китайська держкомпанія з Шанхаю почала

масове виробництво установок DUV-літографії з імерсійним випроміненням.  Ринкова вартість Apple Inc. під час торгів у вівторок вперше перевищила позначку в $5 трлн доларів.

Ринкова вартість Apple Inc. під час торгів у вівторок вперше перевищила позначку в $5 трлн доларів. В Італії чоловік переконав місцеву владу, що виявив один із «найстаріших

і найбільших амфітеатрів» світу, і водив туди туристів. Насправді він

сам збудував цю споруду 20 років тому.

В Італії чоловік переконав місцеву владу, що виявив один із «найстаріших

і найбільших амфітеатрів» світу, і водив туди туристів. Насправді він

сам збудував цю споруду 20 років тому. Підрозділ Amazon Leo подав до Федеральної комісії зі зв'язку США

(FCC) заявку на запуск 5105 супутників на низькій навколоземній орбіті.

Підрозділ Amazon Leo подав до Федеральної комісії зі зв'язку США

(FCC) заявку на запуск 5105 супутників на низькій навколоземній орбіті.

В Україні набрали чинності оновлені правила щодо робочого часу та

часу відпочинку водіїв, які виконують комерційні перевезення вантажів та

пасажирів.

В Україні набрали чинності оновлені правила щодо робочого часу та

часу відпочинку водіїв, які виконують комерційні перевезення вантажів та

пасажирів.  Дослідники з Техаського університету в Остіні створили новий матеріал

для 3D-друку, який імітує одну з ключових властивостей людських тканин -

здатність вибірково пропускати одні молекули та затримувати інші.

Дослідники з Техаського університету в Остіні створили новий матеріал

для 3D-друку, який імітує одну з ключових властивостей людських тканин -

здатність вибірково пропускати одні молекули та затримувати інші.