Фінансові новини

- |

- 28.07.26

- |

- 20:31

- |

-

RSS

RSS - |

- мапа сайту

Авторизация

|

| |

|

"Коли зореш мілко, посієш рідко, то й уродить дідько" Українське прислів'я |

Зерно&Масло. Почему аграриям надо готовиться к битве за будущее

10:28 16.02.2018 |

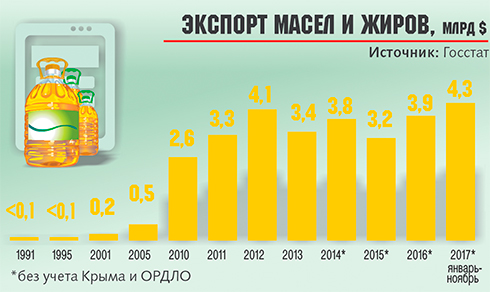

По итогам 2017 г. экспорт аграрной и пищевой продукции Украины составил $17,9 млрд, в прошлом году этот показатель был на уровне $15,5 млрд. Поскольку весь украинский экспорт в 2017 г. оценивается в районе $40 млрд, то это весьма значительная доля. Больше всего аграрии экспортируют зерновые культуры (36,2%), на втором месте - растительные масла (25,1%), на третьем - семена масличных культур (11,3%).

Общие данные могут внушать оптимизм, но при этом важно не упускать из виду потенциальные риски. Учитывая значение зерна и растительного масла в структуре экспорта, нужно отдельно остановиться на этих двух сферах, чтобы показать перспективы украинского агроэкспорта, где за презентабельными показателями кроются как новые возможности, так и риски, которые необходимо грамотно хеджировать.

Зерновой фундамент

Уже пять лет Украина собирает ежегодный урожай зерновых больше 60 млн т. Так, урожай 2017 г. Министерство аграрной политики и продовольствия оценило в чуть больше 62 млн т. Абсолютный рекорд урожайности был поставлен в 2016-м, когда собрали почти 66 млн т зерна.

Более трети от собранного зерна, как правило, идет на внутренний рынок, который показывает тенденцию к сжатию. Например, в Украине объем внутреннего потребления зерна в 2017/2018 маркетинговом году (МГ), как ожидается, достигнет 23,8 млн т, что почти соответствует показателю 2016/2017 МГ (23,7 млн т), но на 6% ниже, чем в 2015/2016 МГ (25,3 млн т). Снижение внутреннего потребления объясняется плохими демографическими показателями, а также спадом в животноводстве.

В 2016/2017 МГ (июль-июнь) Украина экспортировала почти 44 млн т зерновых, что тоже является абсолютным рекордом для страны. А в 2015/2016 МГ (июль-июнь) экспортировала 39 млн т зерна, что, в свою очередь, на 13,5% больше, чем в предыдущем сезоне.

В денежном выражении экспорт зерновых культур приносит Украине около $6 млрд ежегодно за последние пять лет. Это притом что в 2010 г. было $2,5 млрд а в 2005-м - $1,4 млрд. Однако тревожным фактором является "зависание" экспорта зерновых на отметке около $6 млрд при увеличении объемов самого экспорта.

Если говорить о прогнозах на нынешний маркетинговый год, то, по данным продовольственной и сельскохозяйственной организации ООН FAO, общий экспорт зерновых прогнозируется на уровне 40 млн т, что на 9% ниже рекордного уровня прошлого года: экспорт пшеницы - 16,5 млн т, ячменя - 4,7 млн т, экспорт кукурузы - 19 млн т.

Называют две причины снижения поставок. Первая: усиление конкуренции с РФ, которая в 2017 г. собрала рекордный урожай пшеницы. Вторая: введение крупнейшим покупателем украинской пшеницы, Египтом, новых требований к импорту, которые повышают содержание белка с 11,5 до 12,5% для пшеницы, купленной в Черноморском регионе. Ожидается, что эта мера будет играть на руку РФ, где пшеница имеет более высокое содержание белка по сравнению с Украиной.

Количество в качество

Каким бы ни было уменьшение прогнозов экспорта зерна на 2017-2018 гг., но в прессе и среди экспертов за последние несколько лет сложилось мнение, что Украина может удвоить нынешний экспорт зерновых и зернобобовых.

При этом, конечно, говорится об ограничителях: структура посевных площадей, проблемы с логистикой, особенно с железной дорогой, негативный тренд развития животноводства, необходимость модернизации парка сельскохозяйственной техники, углубление переработки. Так или иначе, идея количественного роста производства зерна упирается в вопрос качественного измерения украинского АПК и смежных секторов, где часто речь идет о пресловутой добавочной стоимости.

По логике Украина должна быть заинтересована в том, чтобы в сегменте АПК экспорт имел большую добавленную стоимость, а импорт - меньшую. То есть в слове "агропромышленный" - главное "промышленный", а не "агро". "Экспортной картой, вытянутой из экономического бревна АПК, отнюдь не прикроешь внутреннее неблагополучие. Спад производства сельхозпродукции в прошлом году по сравнению с 2016 г. составил 2,7%, в том числе растениеводческой - 3,6%. И планка зернового экспорта, в котором доминирует фураж, поднялась до таких высот именно из-за этого тупика. При отсутствии собственных "хвостов" приходится кормить чужую скотину. Поголовье крупного рогатого скота, свиней непрерывно сокращается. Последних мы ежегодно недосчитываемся по полмиллиона. Ранее потребность животноводства в фуражном зерне, а точнее, комбикормах, составляла 14,5 млн т. Через падшую отрасль уснули большинство из 525 комбикормовых заводов", - отмечает аграрный эксперт Владимир Чопенко.

По его мнению, дополнительные риски для аграрного экспорта создают структурные проблемы украинского АПК. "Конечно, возросшему за прошлый год экспорту растениеводческой, животноводческой продукции и продуктов на 16,3% по сравнению с 2016 г. можно радоваться и аплодировать. Если же копнуть глубже, структура экспорта малоутешительная. Из $17,9 млрд на продукцию растениеводства приходится $16,7 млрд", - говорит Чопенко.

По его словам, фактически это означает, что Украина по-прежнему остается сырьевым донором для Европы, Азии и Африки: больше половины выращенного зерна мы переправляем за границу. "Однако весомые поставки не всегда приносят рекордную выручку. В 2016 г. Украина вывезла рекордный объем зерновых - 40,2 млн т, что почти на 7,5% превышал экспорт 2015 г. Но из-за непостоянства рынка, а именно - падения мировых цен на сырье, выручка осталась на уровне 2015 г., около $6,1 млрд", - подчеркнул он.

Эксперты обращают внимание и на социальную составляющую структурных особенностей развития украинского АПК, а также ее влияние на формирование экспорта. "Вот вам и рабочие места, и добавленная стоимость, что, как мантру, не перестают повторять чиновники. Они и экспорт рассматривают как деловой компонент. А социальный? Разве от стремительного зернового экспорта и вырученной валюты фермеры стали богаче, подешевели хлеб, мясо, молоко? Поляк покупает свиной ошеек за 80-90 грн, я - за 130. В варшавском супермаркете литр молока (3,2% жирности) стоит 15 грн, я покупаю по 22 грн, но 0,9 л жирностью 2,6%. И это притом что доход среднего поляка втрое выше, чем украинца. Поэтому сколько угодно можно карабкаться на мировой зерновой Эверест, а дома нас ждет социальная подножка", - подчеркнул Чопенко.

Поскольку ситуация в животноводстве связана с внутренним потреблением зерна, то наглядным примером может быть ситуация в молочной отрасли. С 1991 до 2017 гг. в Украине существенно сократилось производство молока и молочных продуктов, поголовье коров и количество перерабатывающих предприятий (см. инфографику). И это несмотря на то, что часть украинских компаний в этой сфере старается активно внедрять новые технологии.

В Украине в прошлом году переработали 4,2 млн т молока. Много это или мало? Например, Беларусь переработала 6,2 млн. Безусловно, для Украины это весьма скромные объемы. Таким образом, проблема улучшения качества экспорта связана с трендами развития в животноводстве, поэтому наращивание экспорта зерновых является скорее симптомом слабости украинской переработки, впрочем, здесь же кроются дополнительные возможности для развития перерабатывающего сектора.

Наращивать глубину

Второе место после зерна в структуре украинского агроэкспорта занимает растительное масло. Масложировой бизнес за последние 15 лет превратился в мощную индустрию. Мощности маслодобывающих предприятий по переработке семян масличных культур неуклонно растут. Если в конце 1990-х они были в пределах 2,5-2,8 млн т, то в 2016 г. составили 17,5 млн т, а к 2020 г. прогнозируются в районе 20 млн т. Хотя падение цен на сырьевых рынках повлияло на экспортную выручку масличного сектора, но все же она весьма внушительна по украинским меркам.

При этом стоит отметить, что, несмотря на успехи, обозначились определенные риски для развития масличного экспорта. В частности, нужно помнить о наращивании мощностей российского АПК (естественного конкурента Украины в Черноморском регионе). В РФ тоже строятся заводы по переработке масличных культур, углубляются черноморские порты для более широкого "подключения" к глобальному рынку.

Еще один важный фактор - пальмовое масло, которое является видовым конкурентом для подсолнечного масла. Если даже не говорить о ценовых параметрах, то производство пальмового масла находится преимущественно в Индонезии и Малайзии, а это географически близко к таким стратегическим потребителям украинского масла, как Индия и Китай. Также нужно помнить о том, что основная масса украинского экспорта идет в виде нерафинированного масла, и хотя продажи бутилированного масла растут, но пока доминирует именно нерафинированный продукт.

Кроме проблем с ценой на сырье и нарастания глобальной конкуренции, есть еще и внутренние вызовы. Первый из них - нехватка сырья. В Украине выращиваются и перерабатываются три основные масличные культуры - подсолнечник, соя и рапс. Но не факт, что после 2020 г. украинские производители смогут обеспечивать маслоэкстракционные заводы сырьем в достаточном объеме. По предварительным оценкам, посевная площадь сельскохозяйственных культур под урожай 2017 г. составила 26,8 млн га, что соответствует площадям посева 2016 г. Наибольшая доля в структуре посевных площадей приходится на пшеницу (23,6%), подсолнечник (20%), кукурузу (16,4%), ячмень (9,7%) и сою (7,2%).

Львиная доля подсолнечника попадает на перерабатывающие мощности. Это происходит преимущественно из-за экспортной пошлины, введенной еще в 1999 г.: сначала - 23%, потом - 17%, позже - 10%. Поэтому некоторое время соя и рапс были в тени подсолнечника, который шел как на экспорт, так и на внутреннее потребление.

7 декабря 2017 г. были приняты изменения в Налоговый кодекс, предусматривающие отмену бюджетного возмещения НДС при экспорте технических культур, а именно: сои с 1 сентября 2018 г. и рапса с 1 января 2021 г. Неудивительно, что это вызвало волну возмущения аграриев-производителей, которые не хотят за свой счет решать проблемы недозагрузки (около 25%) перерабатывающих заводов и обеспечения дополнительных прибылей их бенефициарам.

Вся история с "закрепощением сои", похоже, является кризисом экстенсивных методов роста, которые уже практически исчерпали себя. Этому сектору АПК нужно предпринимать новые шаги, чтобы сохранить прибыльность в условиях кризиса сырьевых рынков, нехватки сырья в Украине и нарастающей глобальной конкуренции.

Как отмечает генеральный директор консалтингового агентства "Украгроконсалт" Сергей Феофилов, выходом для украинских производителей растительного масла может стать создание национального бренда и углубление переработки сырья. Брендирование нужно для того, чтобы вывести украинские продовольственные товары в категорию премиум-класса. В случае успеха это выведет часть продукции из-под ударов колебания цен на сырьевых рынках.

Вторым шагом производителей масла может стать "усложнение" переработки в масличном секторе, например, производство соевого или подсолнечного лецитина, или маргарина. Лецитин широко используется в пищевой и косметической промышленности, а маргарин - как заменитель сливочного масла в кондитерской и хлебопекарной промышленности.

По словам Феофилова, масложировая промышленность один из локомотивов АПК, но и этому сектору нужно быть готовым к изменениям. "Украинскому бизнесу нужно избегать самоуспокоения, когда все думают, что рынок будет таким же, как и сейчас, в следующие 10-15 лет. Нет, рынок будет меняться, и к этому нужно быть готовым, чтобы минимизировать потери и не повторить судьбу когда-то мощного украинского свекольного сахара", - подчеркнул он. Эксперт напомнил, что украинский свекольный сахар был вытеснен из глобального рынка, проиграв конкуренцию тростниковому сахару.

Внешние рынки

Если посмотреть на географию экспорта, больше всего украинской агропродукции за прошлый год шло в страны Азии - 42,6%, Евросоюз - 32,4% и страны Африки - 14,2%. Очевидно, что для Украины перспективны большие рынки потребления продукции АПК - прежде всего Китай и Индия.

К факторам, которые способствуют наращиванию и переработке сырья, можно отнести доступ к черноморским портам, а через них к рынкам Европы, Африки и Ближнего Востока. Но везде есть свои нюансы. Рынок Европы нужно еще открыть: улучшить контроль качества товаров, модернизировать многие производства, а для этого нужны технологии, дешевые кредиты, локализация сервисного обслуживания и многое другое.

Также нужно быть способным выигрывать конкуренцию в цене и качестве, причем у производителей, которые пользуются дотациями Евросоюза. Для украинских предпринимателей и государства - это серьезный вызов.

Кроме того, сам факт близости Евросоюза чрезвычайно важен, но еще ничего не гарантирует. Например, тот же Египет ближе к Евросоюзу, чем Китай, но многие производства, которые потенциально могли быть в Египте, находятся в Китае и других странах Юго-Восточной Азии. Тоже можно сказать о близости Мексики к громадному рынку США. Есть еще уйма примеров, когда близость большого рынка не является гарантией успеха, пока не работает верховенство права и не защищены права собственности.

Учитывая выход Украины к черноморским портам и демографический рост в большинстве стран Азии и Африки, большими представляются перспективы для компаний Украины на рынках Ближнего Востока, Северной и Южной Африки, а также Индии. Потребительские стандарты там ближе к нашим стандартам производства. Не исключено, что "шпагат" между странами Европы, Азии и Африки потребует от наших компаний тактики хамелеона: в странах с хорошо организованным гражданским обществом нужно будет работать на качество и репутацию, в странах, где управляют вороватые правительства, - совсем другие "требования", впрочем, искусства обольщать восточных владык нашим предпринимателям не занимать, очень уж хорошая школа. Кроме того, не стоит забывать, что торговля на Востоке неразделима с политикой. Чтобы там ни говорили во время украинских выборов, а в Азии торговля - это и есть настоящая политика.

В итоге можно констатировать, что особенности украинского аграрного экспорта напрямую связаны с общим технологическим уровнем украинской экономики. Очевидно, что быстро превратиться в суперсовременную экономику не получится, но попытаться развить более сложные производства на основе АПК было бы правильной стратегией. И здесь нужно все: активность бизнеса, общества, профессионализм чиновников, ясность целей и понимание средств для их достижения.

ТЕГИ

Національна комісія, що здійснює державне регулювання у сферах

енергетики і комунальних послуг (НКРЕКП), на засіданні у вівторок

ухвалила рішення підвищити з 1 серпня тарифи Укренерго на передання

електроенергії для бізнесу.

Національна комісія, що здійснює державне регулювання у сферах

енергетики і комунальних послуг (НКРЕКП), на засіданні у вівторок

ухвалила рішення підвищити з 1 серпня тарифи Укренерго на передання

електроенергії для бізнесу.ТОП-НОВИНИ

Ухвалення законопроєкту - частина податкових зобов'язань, які

взяла на себе Україна в межах програми з МВФ. Крім цього, оподаткування

доходів з цифрових платформ - один з необхідних кроків на шляху до

євроінтеграції.

Ухвалення законопроєкту - частина податкових зобов'язань, які

взяла на себе Україна в межах програми з МВФ. Крім цього, оподаткування

доходів з цифрових платформ - один з необхідних кроків на шляху до

євроінтеграції.

Україна отримає від Великої Британії технологію радіоелектронної

боротьби для блокування виявлення українських дронів.

Україна отримає від Великої Британії технологію радіоелектронної

боротьби для блокування виявлення українських дронів.  Захід суден до українських морських портів станом на 22 липня тимчасово

призупинився через безпекову ситуацію, однак уряд працює над заходами

для забезпечення стабільності експорту.

Захід суден до українських морських портів станом на 22 липня тимчасово

призупинився через безпекову ситуацію, однак уряд працює над заходами

для забезпечення стабільності експорту. Національний банк України (НБУ) пропонує зобов'язати надавачів платіжних

послуг присвоювати кожній платіжній операції маркер низького,

середнього або високого ризику, причому операції з високим ризиком мають

автоматично зупинятися до з'ясування деталей та отримання підтвердження

користувача, свідчить проєкт постанови регулятора.

Національний банк України (НБУ) пропонує зобов'язати надавачів платіжних

послуг присвоювати кожній платіжній операції маркер низького,

середнього або високого ризику, причому операції з високим ризиком мають

автоматично зупинятися до з'ясування деталей та отримання підтвердження

користувача, свідчить проєкт постанови регулятора.ПІДПИСКА НА НОВИНИ

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента.

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента. Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя.

Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя. ПОПУЛЯРНІ СТАТТІ

Міжнародний валютний фонд розкритикував рішення Верховної Ради скоротити

термін посиленого обов'язкового фінансового моніторингу політично

значущих осіб (PEP). Про це йдеться в оновленому Меморандумі про

економічну й фінансову політику.

Міжнародний валютний фонд розкритикував рішення Верховної Ради скоротити

термін посиленого обов'язкового фінансового моніторингу політично

значущих осіб (PEP). Про це йдеться в оновленому Меморандумі про

економічну й фінансову політику. Британська оборонна компанія BAE Systems та стратегічний оборонний

партнер в Україні підписали ліцензійну угоду щодо місцевого виробництва

артилерійських систем Light Gun.

Британська оборонна компанія BAE Systems та стратегічний оборонний

партнер в Україні підписали ліцензійну угоду щодо місцевого виробництва

артилерійських систем Light Gun. Згідно з ним, найближчим зобов'язанням України за програмою є прийняття

до кінця липня законодавства про запровадження податку на дохід,

отриманий від цифрових платформ, та скасування податкового звільнення на

імпорт товарів з низькою вартістю через поштові відправлення.

Згідно з ним, найближчим зобов'язанням України за програмою є прийняття

до кінця липня законодавства про запровадження податку на дохід,

отриманий від цифрових платформ, та скасування податкового звільнення на

імпорт товарів з низькою вартістю через поштові відправлення. Президент України Володимир Зеленський

на тлі масових протестів в Україні, однією з основних вимог яких була

відставка головкома ЗСУ Олексадра Сирського, ухвалив рішення про заміну

головнокомандувача.

Президент України Володимир Зеленський

на тлі масових протестів в Україні, однією з основних вимог яких була

відставка головкома ЗСУ Олексадра Сирського, ухвалив рішення про заміну

головнокомандувача.  Керівники чотирьох з дев'яти територіальних управлінь Бюро економічної

безпеки провалили атестацію, повідомляється на сайті Бюро.

Керівники чотирьох з дев'яти територіальних управлінь Бюро економічної

безпеки провалили атестацію, повідомляється на сайті Бюро. Україна найближчими днями отримає близько 690 млн доларів від Міжнародного валютного фонду.

Україна найближчими днями отримає близько 690 млн доларів від Міжнародного валютного фонду.

Від закликів до партнерів "Закрийте небо над Україною!" до заяви

українського президента Володимира Зеленського: "Freyja - це спосіб

доповнити нашу оборону, створити надійний щит над усією Європою"

минуло чотири з половиною роки.

Від закликів до партнерів "Закрийте небо над Україною!" до заяви

українського президента Володимира Зеленського: "Freyja - це спосіб

доповнити нашу оборону, створити надійний щит над усією Європою"

минуло чотири з половиною роки. BIN™ не завжди поділяє думку авторів публікацій

Любе використання інформації агентств "Українські Новини" та "інтерфакс-Україна" ЗАБОРОНЕНО!

Сінгапурська компанія Poolin, яка свого часу була найбільшим

біткоїн-майнінговим пулом у світі, разом із дочірніми структурами

Lonestar Dream Inc та Lonestar Taproot LLC подала заяву про банкрутство

за процедурою Chapter 11 до Суду США у справах про банкрутство округу

Нью-Джерсі.

Сінгапурська компанія Poolin, яка свого часу була найбільшим

біткоїн-майнінговим пулом у світі, разом із дочірніми структурами

Lonestar Dream Inc та Lonestar Taproot LLC подала заяву про банкрутство

за процедурою Chapter 11 до Суду США у справах про банкрутство округу

Нью-Джерсі.  Поки світ обережно спостерігає за прогресом великих державних

проєктів, приватний сектор у Техасі вирішив, що вистачить чекати милості

від природи чи бюджетних комітетів.

Поки світ обережно спостерігає за прогресом великих державних

проєктів, приватний сектор у Техасі вирішив, що вистачить чекати милості

від природи чи бюджетних комітетів.  Європейська комісія прийняла

рішення у двох розслідуваннях щодо Google та виписала компанії два

штрафи - один, на €460 мільйонів, за надавання переваги власному

пошуковому сервісу над конкурентами та другий, на €430 мільйонів, за

обмеження можливості Android-розробників перенаправляти користувачів на

альтернативні способи оплати.

Європейська комісія прийняла

рішення у двох розслідуваннях щодо Google та виписала компанії два

штрафи - один, на €460 мільйонів, за надавання переваги власному

пошуковому сервісу над конкурентами та другий, на €430 мільйонів, за

обмеження можливості Android-розробників перенаправляти користувачів на

альтернативні способи оплати.

Федеральний суддя постановив, що місто Нью-Йорк не може забороняти

компаніям Uber Technologies та Lyft деактивувати водіїв у своїх додатках

без попереднього повідомлення, визнавши цей новий закон

неконституційним.

Федеральний суддя постановив, що місто Нью-Йорк не може забороняти

компаніям Uber Technologies та Lyft деактивувати водіїв у своїх додатках

без попереднього повідомлення, визнавши цей новий закон

неконституційним. Дослідники британського Інституту безпеки штучного інтелекту (AISI) зробили тривожний висновок: буквально кожна потужна LLM-модель, яку вони тестували, в тій чи іншій формі намагалася обманути людину-оцінювача.

Дослідники британського Інституту безпеки штучного інтелекту (AISI) зробили тривожний висновок: буквально кожна потужна LLM-модель, яку вони тестували, в тій чи іншій формі намагалася обманути людину-оцінювача.  Поки фанати бренду оплакують кожну нову модель без

третьої педалі, керівництво баварського концерну вказує на фактори, які

роблять життя МКПП практично неможливим у сучасному світі.

Поки фанати бренду оплакують кожну нову модель без

третьої педалі, керівництво баварського концерну вказує на фактори, які

роблять життя МКПП практично неможливим у сучасному світі. Бюро економічної безпеки України спільно з

Державною податковою службою та Головним сервісним центром МВС

запровадило аналітичний інструмент, який дає змогу виявляти схеми

ухилення від сплати податків під час імпорту та продажу автомобілів.

Бюро економічної безпеки України спільно з

Державною податковою службою та Головним сервісним центром МВС

запровадило аналітичний інструмент, який дає змогу виявляти схеми

ухилення від сплати податків під час імпорту та продажу автомобілів.