Фінансові новини

- |

- 31.07.26

- |

- 18:10

- |

-

RSS

RSS - |

- мапа сайту

Авторизация

|

| |

|

"Наймаючи на роботу людину, яка розумніша за вас, ви показуєте, що все-таки ви розумніші" Річард Грант |

Стал ли рынок газа более конкурентным с внедрением реформы

10:22 20.10.2016 |

Максим Гардус

БизнесЦензор

Год назад, в октябре 2015, стартовала реформа одного самых монополизированных рынков Украины - газового.

7 мая 2015 года был опубликован закон "О рынке природного газа". Однако вступил в силу он лишь 1 октября 2015 года.

С этого дня прекратилось действие закона "Об основах функционирования рынка природного газа".

Стал ли рынок более конкурентным? Могут ли покупатели свободно выбирать поставщиков? Развивает ли Регулятор конкуренцию, или укрепляет монополию НАК "Нафтогаз Украины"? БизнесЦензор подводит промежуточные итоги реформы.

Как изменился рынок за год

Основа для рыночных преобразований, заложенная нормами закона о рынке газа, позволила бы изменить модель поставок газа согласно европейским правилам.

"Рынок стал более понятным, его участники смогли свыкнуться с правилами, которые действуют на сегодняшний день и научились с ними работать, - уверен коммерческий директор трейдиноговой компании "ЭРУ" Ярослав Мудрый. - Конкуренция на рынке не снизилась. И одно это, уже - положительный результат для трейдеров, поставщиков, добывающих компаний и самих потребителей".

Тем самым максимально диверсифицировать поставки: улучшить условия работы национальных трейдеров, привлечь зарубежных поставщиков, обеспечив наиболее конкурентные цены для потребителей.

"Небольшие успехи в этом направлении есть, но по итогу года можно сказать, что Украина, снова-таки, "проспала" длительный период для изменений, отложив значительную часть работы по энергетической реформе, - уверен глава Ассоциации "Газотрейдеры Украины" Андрей Мизовец. - Час "Х" наступил этой осенью, когда Еврокомиссия и другие международные партнеры недвусмысленно призвали Украину в ближайшее время принять закон о независимом энергетическом регуляторе и другие необходимые нормативно-правовые акты".

Даже без европейцев понятно, что правила работы газового рынка имплементированы частично. Говорить о полноценном рынке пока рано.

"Наряду с нормами по либерализации рынка появились требования, которые усилили финансовую нагрузку на поставщиков и тем самым усложнили работу в секторе, - считает Мизовец. - Я имею в виду страховой запас, финансовое обеспечение поставки газа, неоднозначную трактовку необходимости иметь лицензию поставщиком, применение газового периода сроком в месяц".

"Существенных изменений не произошло, - считает руководитель компании "Скелла-Терциум" Сергей Непомнящий. - На рынке промпотребителей конкуренция была большой - большой и осталась".

Решен один из самых важных вопросов - свободы доступа к трубе.

"Ощущается значительная либерализация в вопросах доступа к ГТС. Обработаны и введены маршруты доставки природного газа из стран Европы. Уже сегодня ежемесячно активно работает более 150 поставщиков газа, из которых более 20 оперируют с импортируемым ресурсом", - считает председатель Ассоциации газового рынка Александр Овдиенко.

Промышленность и малый бизнес - конкуренция усилилась.

ТКЭ - конкуренция отсутствует.

Население - конкуренция отсутствует.

В 2016 году промышленность потребляет в среднем около 900 млн - 1 млрд кубометров газа в зимний период, и порядка 600 млн кубометров в летний период.

Согласно балансу природного газа за 7 месяцев 2016 года, промышленность потребляет в среднем около 760 млн кубометров в месяц.

Добыча частными компаниями составляет около 350 млн кубов в месяц, остальное - импорт по реверсным направлениям в объемах до 500 млн кубов в лучшие месяцы.

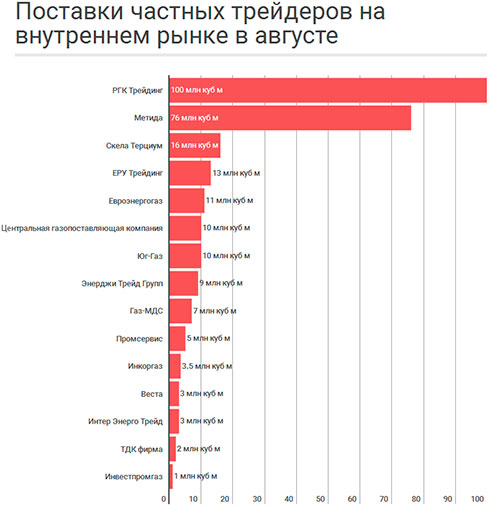

На рынке более 50 частных газотрейдеров, около 20 активных

Нестабильность валютного курса повышает объем расходов и риски импортеров. Как результат - на протяжении 2016 года интерес зарубежных трейдинговых компаний был высоким, но фактически поставки осуществляли только несколько компаний.

Доля независимых поставщиков немного увеличилась, но не такими темпами, как предполагало комплексное проведение реформы.

"В секторе промышленности на сегодняшний день наблюдается высокая конкуренция, рынок свободен. Это произошло вследствие отсутствия регулирования цен", - считает заместитель директора "Региональной газовой компании" Илья Бондаренко (РГК управляет "облгазами", контролируемыми Дмитрием Фирташем).

В 2015 году для потребностей промышленности было поставлено 11,42 млрд кубометров природного газа, из которых доля НАК "Нафтогаз" составила 24% или 2,7 млрд кубов в год.

Для столь существенной разницы в конкуренции есть причины нормативные и экономические.

Промышленность и малый бизнес - конкуренция усилилась, так как объем потребления уменьшился, но предложения частников добывающих компаний и импортеров увеличились.

ТКЭ - конкуренция отсутствует из-за накопленных долгов перед НАК "Нафтогаз". Как следствие - отсутствие возможности сменить поставщика. На конец сентября 2016 года суммарный долг ТКЭ и ТЭЦ перед "Нафтогазом" - 17,7 млрд грн.

Население - конкуренция отсутствует из-за действующего постановления КМУ №758, которое жестко связывает цепочку поставки в рамках формирования розничной цены на природный газ: "Нафтогаз" - газораспределяющие компании - поставщики со спецобязательствами.

Свободный доступ к газораспределительным сетям

"Нужно признать, что доступ к транспортной инфраструктуре открыт для любого поставщика", - говорит Мизовец.

Правда, существует барьер в виде финансового обеспечения в размере 20% от ежемесячной поставки, которое нужно предоставить оператору до начала поставки в натуральном виде или перечислить в денежном эквиваленте.

"Свободный доступ однозначно существует, - уверен Бондаренко из РГК. - Газораспределительная компания (облгаз) находится в договорных отношениях исключительно с потребителями в формате публичного договора присоединения. Любой поставщик, которого выберет потребитель, не имеет никаких ограничений по доступу к газораспределительным сетям. Более того, такому поставщику даже не нужно вступать в договорные отношения с газораспределительной компанией, что всегда было основным инструментом не допуска "чужих поставщиков".

"Все вопросы доступа к газораспределительным сетям (ГРС) определены в Кодексе. По нашим данным - дискриминация невозможна, - уверен Овдиенко. - Все сферы деятельности операторов ежегодно проверяются. Контроль еще более углубится со вступлением в силу наконец принятого закона об энергетическом регуляторе".

"Ситуация существенно улучшилась, - уверен Ярослав Мудрый. - И здесь уже можно говорить о положительной тенденции. Установлены и работают правила, что позволяет газотрейдерам практически беспрепятственно организовывать поставки потребителям".

Что нужно сделать

Кодекс ГТС предусматривает разные периоды балансировки: день, месяц, год. "Укртрансгаз" применяет газовый период сроком в месяц. Это связано с техническими проблемами, которые должны были постепенно решиться.

На европейских газовых хабах период балансировки - газовый день. Это удобно как поставщикам, так и потребителям, так как дает возможность оперативно реагировать на изменение конъюнктуры рынка.

В ближайшее время необходимо внедрить на практике эту норму и изменить финансовую модель балансировки системы.

Нет альтернативных поставщиков

Реальное размежевание операторов газораспределительных сетей (облагазов) и газовых поставщиков не произошло.

Точнее - произошло лишь формально. Были зарегистрированы новые юрлица в форме ООО. Фактически - это дочерние структуры сособственников соответствующих облгазов.

"Ничего не поменялось. Каждый облгаз создал при себе облгазпостач. Но, хозяева те же",- говорит Сергей Непомнящий.

Нет ни новых игроков, ни даже перспективы их появления.

Представитель РГК Илья Бондаренко утверждает, что компания Фирташа действует в рамках директив ЕС.

"Нет юридического определения "реальное размежевание". Директивы ЕС определяют два способа размежевания: корпоративное и юридическое. Для операторов газораспределительных компаний и поставщиков, европейское законодательство (имплементированное в законе о рынке газа) требует юридического размежевания, - говорит Бондаренко. - Это когда руководители предприятия поставщика самостоятельно (то есть независимо от облгаза, даже если облгаз является собственником такого предприятия поставщика) отвечают за финансовую и хозяйственную деятельность предприятия в период между собраниями учредителей".

В Украине реализовано юридическое размежевание видов деятельности. Каждый оператор внедрил у себя специальную "программу соответствия", в рамках которой должностные лица оператора и Нацкомиссия регулирования рынка энергетики (НКРЭКУ) осуществляют мониторинг возможных нарушений.

"Существует расхожий миф: поставщик и оператор не пускает на свою локальную лицензионную территорию "чужих", - говорит Бондаренко. - Инструмента "не пускать" с момента утверждения Кодекса ГРС не существует. Если потребитель не имеет долгов перед действующим поставщиком - он может свободно менять поставщика. Только от такого потребителя зависит с кем из новых поставщиков работать, никто на выбор потребителя влиять не в состоянии".

Чисто юридически, обособление функций распределения и поставки природного газа произошло еще 1 июля 2015 года. Этого требовал действующий на то время закон "Об основах функционирования рынка природного газа".

"Произошло формальное размежевание, - считает Ярослав Мудрый. - Нужно признать, что влияние газораспределительных компаний на потребителей сохраняется. Оно уменьшилось, но все равно есть".

Страховой запас: надежность или дискриминация

Постановление Кабмина №795 обязует поставщиков (кроме "Нафтогаза") создавать страховой запас в размере 50% от объема ежемесячной поставки.

"Введение требования страхового запаса существенно на рынок не повлияло, хотя этого многие боялись, - считает Непомнящий. - То, что приходится покупать страховой запас и замораживать деньги - никому не нравится".

По информации ассоциации "Газовые трейдеры Украины", ежемесячные расходы поставщиков на формирование страхового запаса и предоставление фингарантии оператору составляют от 2,7 млрд грн в летний период до 5 млрд грн в зимний период.

Эти деньги могли быть использованы на закупку газа, но вместо этого из месяца в месяц они "заморожены" на счетах оператора. Если учесть, что в большинстве случаев это кредитные средства, то расходы увеличиваются еще больше.

"Мы считаем, что это лишняя надстройка в системе поставок. Она негативно сказывается на финансовом состоянии поставщиков, служит барьером для входа на рынок новых игроков, вынуждает компании работать на грани рентабельности, а также искажает стоимость природного газа для потребителя, - уверен Мизовец. - Если взять статистику, то можно увидеть, что сегодня большинство поставщиков добросовестно выполняют взятые на себя обязательства, а финансового механизма урегулирования дисбалансов вполне достаточно".

Вопросы внедрения стабилизационных мероприятий на нестабильных рынках это всегда трудный вопрос.

"Рынок газа работает достаточно стабильно, - считает Овдиенко. - Действующие нормативно-правовые акты однозначно определяют порядок действий по недопущению разбаланса, а также ответственности, если такие ситуации сложились. Но, в любом случае такие расходы должны быть распространены на абсолютно всех игроков рынка, чтобы не создавались конкурентные преимущества. Сегодня в Украине это не так".

Правила поставок природного газа, которые действуют на европейских рынках в этом аспекте отличаются от украинских.

Например, в Германии, на одном из самых ликвидных рынков, отсутствует обязанность у поставщиков формировать страховой запас и предоставлять финансовую гарантию.

По условиям договора компании NetConnect Germany, поставщики природного газа обязаны урегулировать возникший дисбаланс по итогам газового дня исключительно с помощью финансовых инструментов. То есть, согласно выставленным счетам.

Предусмотрена различная цена для позитивного и негативного дисбаланса. В случае негативного дисбаланса трейдеру будет выставлена максимально высокая цена. Это может быть максимальная цена сделок в течение соответствующего газового дня на виртуальной торговой точке.

Другой вариант: средневзвешенная цена на газ для ликвидации негативного дисбаланса определяется по формуле (средневзвешенная цена газового дня на определенной торговой площадке, плюс 2%).

При положительном дисбалансе, поставщику будет выставлен счет с учетом наименьшей цены, которая должна соответствовать средневзвешенной цене газового дня, минус 2%.

Такая модель урегулирования дисбаланса применяется на большинстве торговых площадок ЕС.

Понимание у депутатов и у чиновников того, что чрезмерные затраты не откроют рынок для новых игроков, не сделают цену максимально конкурентной вроде как есть.

Идут дискуссии о необходимости в кратчайшие сроки снизить или вообще отменить обязанность создавать страховой запас. Но, это требование к поставщикам сохраняется из месяца в месяц по сегодняшний день.

Проект изменений несколько месяцев лежит в Министерстве энергетики и угольной промышленности и до сих пор не внесен на рассмотрение Кабмина.

У "Нафтогаза" - своя правда. НАК в законе определен, как "поставщик последней надежды". Если частный трейдер оказался неспособен обеспечить потребителя газом, то завод, больницу, или школу от газа не отключат.

Недостающий ресурс поставит госкомпания. Потом НАК самостоятельно будет выбивать штрафы из поставщика. Во избежание потерь госкомпании и был придуман механизм страховых запасов и финобеспечения.

"Финансовые гарантии заказчиков услуг транспортировки оператора - это инструмент снижения финансовых рисков участников рынка, - поясняет Бондаренко. - Чем выше планка обеспечения - тем ниже риски оператора и выше надежность системы".

При разработке Кодекса нашли "оптимум величины страхового запаса" в виде 20% от планового месячного объема транспортировки.

Но, кроме обеспечения стабильности, инструментом можно пользоваться и для ограничения конкуренции.

"Страховой запас - это уже "специальный инструмент", которым "Нафтогаз" пытался стерилизовать рынок: радикально уменьшить количество поставщиков, - считает Бондаренко. НАК выходил с предложениями в 200% от месячного объема поставок, 100%, и в конце концов рынок два года мучился с непонятной планкой в 50%. Это однозначно играло на повышение стоимости газа для потребителей".

Борьба газотрейдеров с нормой привела к недавно проголосованному закону, в котором страховой запас ограничиваются величиной в 10% планового месячного объема.

Смогут ли население и ТКЭ выбирать поставщика

Частным поставщикам интересен сектор ТКЭ, также как и поставки населению. Но пока это далекая перспектива.

Во-первых, ТКЭ имеют огромные долги, из-за чего не могут поменять поставщика. Хотя к газотрейдерам уже обращались несколько предприятий ТКЭ в поиске альтернативных источников газа.

"Независимые трейдеры могут поставлять газ ТКЭ и населению. Рынок этот нам интересен, - поясняет Непомнящий. - Но сейчас ТКЭ должны большие суммы государственному "Нафтогазу". И они не очень платежеспособны. Мы общались с ними, но пока проблема задолженности не решена - мы не рисковали бы".

"Проблема неплатежей может быть решена посредством гарантии оплаты со стороны государственных банков", - предлагает Мудрый.

Во-вторых, необходимость лицензирования. Предприятия государственной или коммунальной формы собственности должны проводить тендер для выбора поставщика. И одним из требований является наличие лицензии у поставщика.

Но специализированный закон "О лицензируемых видах хозяйственной деятельности" не предполагает выдачу лицензии на поставку газа.

Еще с прошлого года существует эта правовая коллизия, которая исключает возможность независимым поставщикам предлагать свои услуги и цены. Законопроект, который мог бы урегулировать этот вопрос, давно лежит в Верховной раде. Его рассмотрения еще не было.

Что мешает ТКЭ сменить поставщика?

- отсутствие рыночных цен на услуги ТКЭ

- отсутствие предложений на продажу газа

- наличие долгов за поставленный газ перед НАК "Нафтогаз"

"Если с принятием закона наметился прогресс по первым двум факторам, то по третьему ситуация находится в тупике, - поясняет Бондаренко. - Долги прошлых периодов усугубились жесткими "искусственными" долгами в виде штрафов, пени. Только за этот межотопительный период предприятия накопили 23 млрд. грн. долгов перед НАКом, из них - 7 млрд. грн. составили штрафы и пени. Без специальных, возможно не рыночных решений развязать "долговой узел в ТКЭ" не удастся. А значит, этот сегмент будет еще долго работать вне рынка".

На развитых энергетических рынках потребители категории ТКЭ не менее привлекательны для поставщиков, чем промышленные потребители.

"Этот сектор поставок еще требует реформ в соответствии с рыночными условиями. И тогда мы увидим приход многих поставщиков в этот сегмент,- надеется Мизовец. - Ведь население - это стабильный и достаточно крупный потребитель, который платит за потребляемый ресурс".

Прежде всего, проблема состоит в переходе на рыночное ценообразование. Сегодня стоимость выросла приблизительно до рыночного уровня. Но, она не формируется спросом и предложением, а единственным поставщиком остается "Нафтогаз".

Только НАК имеет право выкупа ресурса природного газа у государственной газодобывающей компании "Укргаздобыча" по установленной, а не рыночной цене.

Что сделано в соответствии с законом "О рынке природного газа"

Разделение

Состояние: не выполнено. Весь год влияние трейдера (НАК "Нафтогаз") на оператора (ПАО "Укртрансгаз") только увеличивалось как в кадровых, так и в финансовых вопросах. Независимый наблюдательный совет "Уктрансгаза" так и не сформирован. Компания "Магистральные газопроводы Украины" не создана. |

Согласно Дорожной карте для реализации проекта разделения Секретариата энергетического сообщества (СЭС) к августу 2016 должна была быть создана новая компания под управлением Минэнергоугля, которая в конечном итоге станет оператором газотранспортной системы (ГТС).

К октябрю 2016 года нужно было сформировать структуру корпоративного управления нового оператора ГТС в соответствии с принципами Организации экономического сотрудничества и развития (ОЭСР).

К июлю 2016 года стало ясно, что дорожная карта не будет выполнена. Тогда Кабмин одобрил согласованный с Энергетическим сообществом план выделения из НАК "Нафтогаз" функции по транспортировке газа магистральными газопроводами.

Согласно плану, до 15 августа 2016 года должно было быть образовано ПАО "Магистральные газопроводы Украины" (МТУ).

Снижение регулирования

Состояние: не выполнено. Условия для частных газотрейдеров намного хуже, чем условия для государственного трейдера НАК "Нафтогаз", который сконцентрировал более 80% рынка. Частные трейдеры несут дополнительную финансовую нагрузку из-за необходимости обеспечения страхового запаса, несвоевременного возмещения НДС и так далее. |

Деятельность оптового продавца не подлежит лицензированию. При этом, вмешательство правительства должно быть обусловлено только общегражданским интересом. Например, интересом обеспечения бесперебойного поступления природного газа для потребителей Украины, диверсификации его источников и так далее.

Свободное ценообразование

| Состояние: выполнено частично. По закону это разрешено. На практике есть ограничения. Для населения и предприятий Теплокоммунэнерго (ТКЭ) рынок все еще монополизирован, отсутствует право выбора поставщика. Для промышленности есть ограничение периодом поставки, в течение которого невозможно сменить поставщика. Хотя Кодекс ГТС предполагает ежедневную балансировку, что подразумевает возможность оперативно сменить поставщика. Полная реализация будет возможна после создания хаба, с реальной ежедневной розничной и оптовой торговлей. |

Закон предусматривает новую модель рынка газа на принципах свободной добросовестной конкуренции, ориентированной на обеспечение высокого уровня защиты прав и интересов потребителей.

ТЕГИ

За словами Володимира Зеленського, Україна втратила на війні близько 50 тисяч військових загиблими, тоді як Росія - 700 тисяч.

За словами Володимира Зеленського, Україна втратила на війні близько 50 тисяч військових загиблими, тоді як Росія - 700 тисяч.ТОП-НОВИНИ

| До ₴460 тис. щомісяця: уряд унормував додаткові виплати для бійців НГУ, Нацполіції та прикордонників |

Міністр внутрішніх справ України Іван Вигівський підписав накази про затвердження порядків виплат додаткових винагород

Міністр внутрішніх справ України Іван Вигівський підписав накази про затвердження порядків виплат додаткових винагород Президент США Дональд Трамп висловив сумнів щодо

того, чи США нададуть Україні ліцензію на виробництво

ракет-перехоплювачів до систем Patriot, хоча раніше підтверджував, що це

зроблять.

Президент США Дональд Трамп висловив сумнів щодо

того, чи США нададуть Україні ліцензію на виробництво

ракет-перехоплювачів до систем Patriot, хоча раніше підтверджував, що це

зроблять.  Рада ЄС за письмовою процедурою затвердила продовження режиму

тимчасового захисту для українців в країнах Євросоюзу, із нововведенням,

що новоприбулі військовозобов'язані громадяни України зможуть

претендувати на статус лише за відсутності проблем з

військово-обліковими документами.

Рада ЄС за письмовою процедурою затвердила продовження режиму

тимчасового захисту для українців в країнах Євросоюзу, із нововведенням,

що новоприбулі військовозобов'язані громадяни України зможуть

претендувати на статус лише за відсутності проблем з

військово-обліковими документами. Рада ЄС у четвер, 30 липня, схвалила зміни до механізму підтримки

України Ukraine Facility та пов'язаного з ним "Плану України" (Ukraine

Plan), що визначає необхідні для отримання фінансування реформи.

Рада ЄС у четвер, 30 липня, схвалила зміни до механізму підтримки

України Ukraine Facility та пов'язаного з ним "Плану України" (Ukraine

Plan), що визначає необхідні для отримання фінансування реформи.ПІДПИСКА НА НОВИНИ

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента.

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента. Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя.

Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя. ПОПУЛЯРНІ СТАТТІ

Державна служба фінансового моніторингу розробляє законопроєкт щодо нової податкової амністії.

Державна служба фінансового моніторингу розробляє законопроєкт щодо нової податкової амністії. У ніч на 29 липня Сенат США ухвалив

ключове рішення, яке необхідне для ухвалення "пекельних санкцій" проти

Росії, які просував покійний сенатор Ліндсі Грем.

У ніч на 29 липня Сенат США ухвалив

ключове рішення, яке необхідне для ухвалення "пекельних санкцій" проти

Росії, які просував покійний сенатор Ліндсі Грем. Національна комісія, що здійснює державне регулювання у сферах

енергетики і комунальних послуг (НКРЕКП), на засіданні у вівторок

ухвалила рішення підвищити з 1 серпня тарифи Укренерго на передання

електроенергії для бізнесу.

Національна комісія, що здійснює державне регулювання у сферах

енергетики і комунальних послуг (НКРЕКП), на засіданні у вівторок

ухвалила рішення підвищити з 1 серпня тарифи Укренерго на передання

електроенергії для бізнесу. Ухвалення законопроєкту - частина податкових зобов'язань, які

взяла на себе Україна в межах програми з МВФ. Крім цього, оподаткування

доходів з цифрових платформ - один з необхідних кроків на шляху до

євроінтеграції.

Ухвалення законопроєкту - частина податкових зобов'язань, які

взяла на себе Україна в межах програми з МВФ. Крім цього, оподаткування

доходів з цифрових платформ - один з необхідних кроків на шляху до

євроінтеграції.

Україна отримає від Великої Британії технологію радіоелектронної

боротьби для блокування виявлення українських дронів.

Україна отримає від Великої Британії технологію радіоелектронної

боротьби для блокування виявлення українських дронів.  Захід суден до українських морських портів станом на 22 липня тимчасово

призупинився через безпекову ситуацію, однак уряд працює над заходами

для забезпечення стабільності експорту.

Захід суден до українських морських портів станом на 22 липня тимчасово

призупинився через безпекову ситуацію, однак уряд працює над заходами

для забезпечення стабільності експорту. Національний банк України (НБУ) пропонує зобов'язати надавачів платіжних

послуг присвоювати кожній платіжній операції маркер низького,

середнього або високого ризику, причому операції з високим ризиком мають

автоматично зупинятися до з'ясування деталей та отримання підтвердження

користувача, свідчить проєкт постанови регулятора.

Національний банк України (НБУ) пропонує зобов'язати надавачів платіжних

послуг присвоювати кожній платіжній операції маркер низького,

середнього або високого ризику, причому операції з високим ризиком мають

автоматично зупинятися до з'ясування деталей та отримання підтвердження

користувача, свідчить проєкт постанови регулятора.BIN™ не завжди поділяє думку авторів публікацій

Любе використання інформації агентств "Українські Новини" та "інтерфакс-Україна" ЗАБОРОНЕНО!

Google почав

розгортати нову ШІ-функцію в Google Docs, яка дозволить Gemini

створювати візуальні матеріали на основі тексту просто в документі.

Google почав

розгортати нову ШІ-функцію в Google Docs, яка дозволить Gemini

створювати візуальні матеріали на основі тексту просто в документі.

У першому півріччі 2026 року Державна служба спеціального зв'язку та

захисту інформації України внесла до переліку авторизованих 485

інформаційних систем.

У першому півріччі 2026 року Державна служба спеціального зв'язку та

захисту інформації України внесла до переліку авторизованих 485

інформаційних систем. Європейські футбольні федерації розглядають можливість застосування

крайнього заходу - бойкоту майбутніх чемпіонатів світу. Причиною стали

плани президента FIFA Джанні Інфантіно залучити приватних інвесторів до

комерційної діяльності організації, повідомляє Sky News.

Європейські футбольні федерації розглядають можливість застосування

крайнього заходу - бойкоту майбутніх чемпіонатів світу. Причиною стали

плани президента FIFA Джанні Інфантіно залучити приватних інвесторів до

комерційної діяльності організації, повідомляє Sky News. Наразі цю модель ШІ деактивували, зашифрували та обмежили доступ до неї навіть для дослідників.

Наразі цю модель ШІ деактивували, зашифрували та обмежили доступ до неї навіть для дослідників. Під нові обмеження можуть потрапити не лише гуманоїдні роботи, а й

роботи-пилососи вагою понад 2 кг. Власники вже придбаних пристроїв

зможуть користуватися ними й надалі.

Під нові обмеження можуть потрапити не лише гуманоїдні роботи, а й

роботи-пилососи вагою понад 2 кг. Власники вже придбаних пристроїв

зможуть користуватися ними й надалі. Як повідомляє The Information, китайська держкомпанія з Шанхаю почала

масове виробництво установок DUV-літографії з імерсійним випроміненням.

Як повідомляє The Information, китайська держкомпанія з Шанхаю почала

масове виробництво установок DUV-літографії з імерсійним випроміненням.  Ринкова вартість Apple Inc. під час торгів у вівторок вперше перевищила позначку в $5 трлн доларів.

Ринкова вартість Apple Inc. під час торгів у вівторок вперше перевищила позначку в $5 трлн доларів.