Фінансові новини

- |

- 31.07.26

- |

- 09:08

- |

-

RSS

RSS - |

- мапа сайту

Авторизация

|

| |

|

"Ваш час обмежений, не витрачайте його, живучи чужим життям" Стів Джобс |

Обзор рынка кредитования физических лиц за 2013 год

09:37 09.01.2014 |

В 2013 году объемы кредитования физлиц выросли впервые с 2008 года. При этом объемы кредитования на покупку жилья сократились - ему не помогли даже льготные программы. Займы на авто же поддавалось краткосрочным веяниям рынка. Основные тенденции и события рынка кредитования физлиц в прошедшем году изучал и анализировал Prostobank.ua.

В 2013 году объемы кредитования физлиц выросли впервые с 2008 года. При этом объемы кредитования на покупку жилья сократились - ему не помогли даже льготные программы. Займы на авто же поддавалось краткосрочным веяниям рынка. Основные тенденции и события рынка кредитования физлиц в прошедшем году изучал и анализировал Prostobank.ua.

Прошедший 2013 год для рынка кредитования физлиц не был насыщен событиями. В течение всего второго полугодия продолжались дискуссии о законодательных изменениях, касающихся рекламы кредитов. В соответствующем законопроекте , разработанном депутатами, предусмотрено, что реклама потребительского кредита должна содержать подробную информацию о размере и типе процентной ставки, а также обо всех сопутствующих платежах: стоимости услуг нотариуса, регистратора, оценщика, страховых компаний. Против таких изменений выступила Ассоциация "Украинский Кредитно-Банковский Союз".

Аргументация объединения основывалась на том, что банки не могут предоставлять полную информацию о стоимости услуг третьих лиц и не всегда могут заранее рассчитать их тариф. Кроме того, по мнению банкиров, предоставление всей информации в рекламном объявлении существенно увеличит время его показа или рекламную площадь. В результате реклама станет слишком дорогой, а банки вынуждены будут вовсе от нее отказаться. Тем не менее, в ноябре-2013 профильный комитет парламента - по вопросам свободы слова и информации - одобрил проект закона и рекомендовал принять его в первом чтении. Впрочем, пожелания банкиров все еще могут быть учтены - изменения могут вноситься при подготовке проекта ко второму чтению.

Что касается динамики рынка кредитования физлиц за прошедший год, то ее в целом банкиры оценивают положительно. «Рынок кредитования развивался и показал, что он остается актуальным и ему есть куда расти», - комментирует Дмитрий Клименков, начальник управления средних и малых кредитов Имэксбанка .

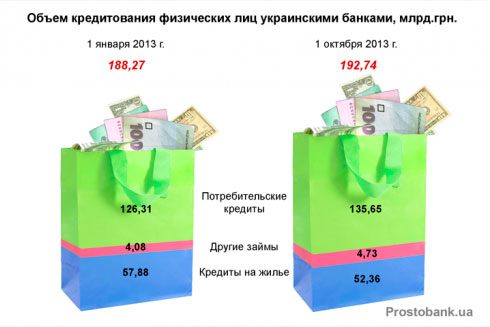

По данным НБУ, за 11 месяцев 2013 года общий объем кредитов, выданных банками украинским заемщикам, вырос на 4,5 миллиарда гривен или на 2,4% - до 192,7 миллиарда гривен. Для сравнения: за 2012 год объем кредитов украинцев уменьшился на 11 миллиардов или 5,5%. Более того - до сих пор с 2008 года объем кредитования физлиц ежегодно сокращался.

При этом разные направления кредитования физлиц - потребительское, жилищное и займы на авто - демонстрировали различную, а иногда и вовсе противоположную динамику. К примеру, объем потребительского кредитования за январь-ноябрь-2013 вырос на 7,4% - до 135,65 миллиарда гривен. А объем ипотеки за тот же период сократился на 9,5% - до 52,36 миллиарда гривен.

По данным НБУ, за 12 месяцев (ноябрь-2012 - ноябрь-2013) потребительские кредиты составляли 83% всех новых займов: на них пришлось 110 из 132,3 миллиардов гривен кредитов, выданных физлицам. Не удивительно, что предложение именно этих кредитов банки в прошедшем году увеличивали. «Наиболее интенсивно в 2013 году развивался сегмент потребительского беззалогового кредитования. За прошедший год значительно увеличилось как количество участников этого рынка, так и количество кредитных программ внутри каждого из них», - рассказывает Владимир Радько, начальник отдела альтернативных каналов продаж Банка Кипра .

По данным компании «Простобанк Консалтинг», за 2013 год число банков, предлагающих займы наличными из числа 50-ти лидеров по активам выросло с 25-ти до 32-х. При этом количество кредитных программ почти удвоилось: со 122-х предложений в начале года к концу декабря-2013 оно выросло до 222-х.

Ставки по потребительским кредитам изменялись следующим образом. Средняя реальная стоимость беззалоговых кредитов росла до конца июля-2013, после чего упала и в конце ноября-2013 снова пошла в рост. В итоге, по данным компании «Простобанк Консалтинг», кредиты наличными сроком на год вышли примерно на ту же реальную ставку, что и в начале года. А трехлетние займы подорожали в среднем на полтора процентных пункта.

Кредиты наличными под залог недвижимости или авто в среднем по рынку подешевели на 2,2-3,1 процентного пункта в зависимости от срока. Но больше всего подешевели займы на товары: средние реальные ставки по ним упали за год на 5-9 процентных пунктов, в зависимости от срока кредита.

Так что если в начале 2013 года средние реальные ставки по трехлетним кредитам наличными и займам на товары стартовали с одной отметки около 60% годовых, то закончили год они с разницей в 6 процентных пунктов: 55,3 против 61,3% реальных годовых по займам на товары и наличными соответственно.

Подробнее об изменениях, произошедших в 2013 году в украинском потребительском кредитовании, читайте в отдельном материале - одном из последующих обзоров на Prostobank.ua.

Ипотека: объемы подвели

Неизменным лидером в номинации «неудача года» уже третий год подряд остается рынок жилищного кредитования. И хотя средние реальные ставки по всем срокам ипотечного кредитования за прошедший год уменьшились, доступными кредиты не стали.

По кредитам на вторичное жилье средние реальные ставки опустились с 22-23% годовых до 20-21% годовых. По займам на новое жилье снижение составило 2,5-4,5 процентных пункта, так что средние ставки спустились с 22-23,5% реальных годовых до 19-19,5% годовых. И если по кредиту на год такую стоимость еще можно считать приемлемой, то при кредитовании на 20 лет переплата составит 200-400% цены жилья.

Неудивительно, что в 2013 году не многие заемщики решались на ипотечный кредит. «По итогам прошлого года «отстающим» я бы назвал сегмент ипотечного кредитования. Недорогой длинный ресурс на рынке не появился, а под среднерыночные 19-21% годовых ипотека популярной вряд ли когда-нибудь станет», - комментирует Владимир Радько. Как результат, объемы кредитования ипотеки снижались в течение всего года.

Не способствовали росту кредитования и льготные программы. После того, как еще в конце 2012 года Государственное Ипотечное Учреждение повысило ставку рефинансирования с 11% до 18% годовых, кредиты с рефинансированием ГИУ сравнялись по реальной стоимости с обычными займами на жилье. И даже после понижения в марте-2013 ставки рефинансирования на 2,7 процентного пункта, до 15,3% годовых, реальная стоимость кредитов на жилье снизилась меньше: до 17-19% годовых. В итоге, по отчетам ГИУ, за 11 месяцев учреждение рефинансировало кредитов на сумму более 141 миллиона гривен, тогда как по итогам 2012 года эта сумма была вдвое больше и составляла 293,4 миллиона гривен.

Еще менее эффективной оказалась программа льготного 3%-ного кредитования от правительства. Из выделенных на ее реализацию 300 миллионов гривен за прошедший год использовали только 65 миллионов.

Подробнее об изменениях, произошедших в 2013 году в украинском ипотечном кредитовании, читайте в отдельном материале - одном из последующих обзоров на Prostobank.ua.

Автокредиты: лидеры удешевления

Рынок автокредитования, как отмечают эксперты, весь год «подгоняли» внешние факторы, в частности - регулятивные изменения на автомобильном рынке. «Рынок автокредитования особо не развивался. Были всплески из-за введения утилизационного сбора и пошлин на импортные авто: перед введением пошлин все резко бросились оформлять кредиты, но это происходило только на протяжении одного-двух месяцев», - поясняет Дмитрий Клименков.

При этом средняя реальная стоимость займов на авто весь год снижалась. По данным компании «Простобанк Консалтинг», средняя реальная ставка по кредитам на новые иномарки уменьшилась на 3-4,5 процентного пункта, с 17,6-20,7% реальных годовых до 13,7-16,3% реальных годовых в зависимости от срока.

Выросло и число кредитных программ: если на начало года банки из числа 50-ти лидеров по активам предлагали 227-245 различных автокредитов, в зависимости от срока, то на конец года их предложение по разным срокам составляет уже 370-390 программ.

Что касается авансов, то распределение банков по размеру минимального аванса сместилось в сторону уменьшения. Если на начало 2013 года наиболее популярные у банков минимальные авансы попадали в диапазон 15-30% стоимости авто (их предлагали 19 банков из 32-х), то в конце 2013 года наибольшее число банков попадают в диапазон 9-20% цены автомобиля (25 банков из 38-ми).

Подробнее об изменениях, произошедших в 2013 году в украинском автокредитовании, читайте в отдельном материале - одном из последующих обзоров на Prostobank.ua.

Мнение

Марина Ревуцкая, начальник управления кредитных продуктов UniCredit Bank

В прошедшем году реальными драйверами на рынке кредитования физических лиц были беззалоговые кредиты наличными и кредитные карты. Тенденция кредитования прошлых лет на покупку товаров, техники, мебели и так далее остаётся. Но кредиты наличными, или как их ещё называют кэш-кредиты, опережают и по количеству банков, которые предлагают данный продукт, и по спросу у населения. Автокредитование развивается и банки предлагают совместные акции с автосалонами. Ипотечные кредиты, также как и в 2011 и 2012 годах, не могут похвастаться такими темпами роста, как в 2006-2008гг.

Наибольшее влияние на развитие рынка беззалоговых кредитов оказали несколько факторов:

* цена продукта. Ни для кого не секрет, что доходность от беззалоговых кредитов намного превосходит доход других видов кредитных продуктов;

* быстрая оборачиваемость активов, делает данный продукт ещё более привлекательным для финансовых институтов;

* при достаточно жесткой рисковой политике банков, клиенты не могут себе позволить более длинные и более крупные кредиты, такие как ипотека и/или автокредиты. При этом украинские банки не видят никаких причин для смягчения требований платежеспособности клиентов по долгосрочным кредитам.

Приведу несколько цифр, которые более чем аргументировано покажут текущую ситуацию на рынке кредитования физлиц: за 11 месяцев 2013 года было выдано беззалоговых кредитов - 117 628 млн.грн. (61%), ипотечных кредитов - 59 817 млн.грн.(31%) и авто кредитов - 16 782 млн.грн.(9%).

Андрей Осипов, заместитель начальника управления мониторинга кредитных программ банка «Хрещатик »

Андрей Осипов, заместитель начальника управления мониторинга кредитных программ банка «Хрещатик »

Рынок кредитования физлиц, бесспорно, развивался в 2013 году. Лидером в данном сегменте по-прежнему остается потребительское кредитование, к которому мы относим кредиты наличными, рассрочку и кредитные карты. В связи с дороговизной «длинных» денег все больше банков отдают предпочтение такому виду кредитования. Такие виды кредитов пользуются большим спросом у населения. В виду все той же дороговизны «длинных» денег медленно растет спрос на ипотечные кредиты, хотя потребность в них на рынке очень велика.

В связи с тем, что все больше людей становятся держателями пластиковых карт, популярности приобретают кредитные линии, которые, как правило, устанавливаются на зарплатные карты. Конечно, стабильной популярностью пользуются и ипотечные кредиты, но развитие этого сегмента остается на очень низком уровне.

Владимир Радько, начальник отдела альтернативных каналов продаж Банка Кипра

Владимир Радько, начальник отдела альтернативных каналов продаж Банка Кипра

Сегмент беззалогового кредитования развивался наиболее интенсивно за счет того, что кредит наличными - это достаточно быстрооборачиваемый кредит. А с другой стороны - за счет относительно небольших сумм, в разрезе ежемесячного платежа, он является абсолютно доступным для большинства населения.

Также развитию этого сегмента существенно помогли так называемые партнерские программы, когда деньги одного банка выдает другой.

Дмитрий Клименков, начальник управления средних и малых кредитов Имэксбанка

Дмитрий Клименков, начальник управления средних и малых кредитов Имэксбанка

Факторы, оказывающие влияние на рынок: повышение стоимости ресурсов банков, которые кредитуют. Активнее всего наблюдался рост на рынке кэш-кредитования и кредитных карт, а отстающий рынок - ипотека.

ТЕГИ

Рада ЄС за письмовою процедурою затвердила продовження режиму

тимчасового захисту для українців в країнах Євросоюзу, із нововведенням,

що новоприбулі військовозобов'язані громадяни України зможуть

претендувати на статус лише за відсутності проблем з

військово-обліковими документами.

Рада ЄС за письмовою процедурою затвердила продовження режиму

тимчасового захисту для українців в країнах Євросоюзу, із нововведенням,

що новоприбулі військовозобов'язані громадяни України зможуть

претендувати на статус лише за відсутності проблем з

військово-обліковими документами.ТОП-НОВИНИ

Рада ЄС у четвер, 30 липня, схвалила зміни до механізму підтримки

України Ukraine Facility та пов'язаного з ним "Плану України" (Ukraine

Plan), що визначає необхідні для отримання фінансування реформи.

Рада ЄС у четвер, 30 липня, схвалила зміни до механізму підтримки

України Ukraine Facility та пов'язаного з ним "Плану України" (Ukraine

Plan), що визначає необхідні для отримання фінансування реформи. Уряд направив до Верховної Ради

законопроєкт, який скасовує пільгу на ПДВ для імпортних товарів з

іноземних маркетплейсів вартістю до 150 євро.

Уряд направив до Верховної Ради

законопроєкт, який скасовує пільгу на ПДВ для імпортних товарів з

іноземних маркетплейсів вартістю до 150 євро. Державна служба фінансового моніторингу розробляє законопроєкт щодо нової податкової амністії.

Державна служба фінансового моніторингу розробляє законопроєкт щодо нової податкової амністії. У ніч на 29 липня Сенат США ухвалив

ключове рішення, яке необхідне для ухвалення "пекельних санкцій" проти

Росії, які просував покійний сенатор Ліндсі Грем.

У ніч на 29 липня Сенат США ухвалив

ключове рішення, яке необхідне для ухвалення "пекельних санкцій" проти

Росії, які просував покійний сенатор Ліндсі Грем.ПІДПИСКА НА НОВИНИ

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента.

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента. Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя.

Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя. У РУБРИЦІ

У травні 2026 року банки України видали 776 іпотечних кредитів на загальну суму понад 1,5 млрд грн.

У травні 2026 року банки України видали 776 іпотечних кредитів на загальну суму понад 1,5 млрд грн. Зазначається, що це стане першим етапом модернізації операційного

дизайну процентної політики, метою якої є активізація грошового ринку,

розвиток ринкових орієнтирів вартості коштів та підвищення ефективності

монетарної трансмісії.

Зазначається, що це стане першим етапом модернізації операційного

дизайну процентної політики, метою якої є активізація грошового ринку,

розвиток ринкових орієнтирів вартості коштів та підвищення ефективності

монетарної трансмісії. Курс долара у парі з японською національною валютою станом на 17:33 кч

впав на 2,8%, до 158,82 єни проти 163,42 єни за підсумками попередніх

торгів. Це найрізкіше зміцнення єни з квітня.

Курс долара у парі з японською національною валютою станом на 17:33 кч

впав на 2,8%, до 158,82 єни проти 163,42 єни за підсумками попередніх

торгів. Це найрізкіше зміцнення єни з квітня. Середньоденний чистий попит на безготівкову валюту в Україні у липні

знизився приблизно до $150 млн зі $170 млн у червні, а ситуація на

валютному ринку залишається контрольованою, повідомив заступник голови

Національного банку України (НБУ) Юрій Гелетій.

Середньоденний чистий попит на безготівкову валюту в Україні у липні

знизився приблизно до $150 млн зі $170 млн у червні, а ситуація на

валютному ринку залишається контрольованою, повідомив заступник голови

Національного банку України (НБУ) Юрій Гелетій. Правління Національного банку України (НБУ) неочікувано підвищило

облікову ставку на 0,5 відсоткового пункту - до 15,5% річних через

стійке посилення фундаментального цінового тиску та очікуване

пришвидшення інфляції до кінця року.

Правління Національного банку України (НБУ) неочікувано підвищило

облікову ставку на 0,5 відсоткового пункту - до 15,5% річних через

стійке посилення фундаментального цінового тиску та очікуване

пришвидшення інфляції до кінця року. Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 30 липня 2026 року.

Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 30 липня 2026 року. Долар США зміцнюється щодо євро, фунта стерлінгів та єни на торгах у четвер.

Долар США зміцнюється щодо євро, фунта стерлінгів та єни на торгах у четвер.BIN™ не завжди поділяє думку авторів публікацій

Любе використання інформації агентств "Українські Новини" та "інтерфакс-Україна" ЗАБОРОНЕНО!

Під нові обмеження можуть потрапити не лише гуманоїдні роботи, а й

роботи-пилососи вагою понад 2 кг. Власники вже придбаних пристроїв

зможуть користуватися ними й надалі.

Під нові обмеження можуть потрапити не лише гуманоїдні роботи, а й

роботи-пилососи вагою понад 2 кг. Власники вже придбаних пристроїв

зможуть користуватися ними й надалі. Як повідомляє The Information, китайська держкомпанія з Шанхаю почала

масове виробництво установок DUV-літографії з імерсійним випроміненням.

Як повідомляє The Information, китайська держкомпанія з Шанхаю почала

масове виробництво установок DUV-літографії з імерсійним випроміненням.  Ринкова вартість Apple Inc. під час торгів у вівторок вперше перевищила позначку в $5 трлн доларів.

Ринкова вартість Apple Inc. під час торгів у вівторок вперше перевищила позначку в $5 трлн доларів. В Італії чоловік переконав місцеву владу, що виявив один із «найстаріших

і найбільших амфітеатрів» світу, і водив туди туристів. Насправді він

сам збудував цю споруду 20 років тому.

В Італії чоловік переконав місцеву владу, що виявив один із «найстаріших

і найбільших амфітеатрів» світу, і водив туди туристів. Насправді він

сам збудував цю споруду 20 років тому. Підрозділ Amazon Leo подав до Федеральної комісії зі зв'язку США

(FCC) заявку на запуск 5105 супутників на низькій навколоземній орбіті.

Підрозділ Amazon Leo подав до Федеральної комісії зі зв'язку США

(FCC) заявку на запуск 5105 супутників на низькій навколоземній орбіті.

В Україні набрали чинності оновлені правила щодо робочого часу та

часу відпочинку водіїв, які виконують комерційні перевезення вантажів та

пасажирів.

В Україні набрали чинності оновлені правила щодо робочого часу та

часу відпочинку водіїв, які виконують комерційні перевезення вантажів та

пасажирів.  Дослідники з Техаського університету в Остіні створили новий матеріал

для 3D-друку, який імітує одну з ключових властивостей людських тканин -

здатність вибірково пропускати одні молекули та затримувати інші.

Дослідники з Техаського університету в Остіні створили новий матеріал

для 3D-друку, який імітує одну з ключових властивостей людських тканин -

здатність вибірково пропускати одні молекули та затримувати інші.