Фінансові новини

- |

- 31.07.26

- |

- 07:31

- |

-

RSS

RSS - |

- мапа сайту

Авторизация

|

| |

|

"В ніч найтемнішу про сонце пам'ятай" Українське прислів'я |

Обзор рынка кредитования физических лиц за 2012 год

16:55 17.01.2013 |

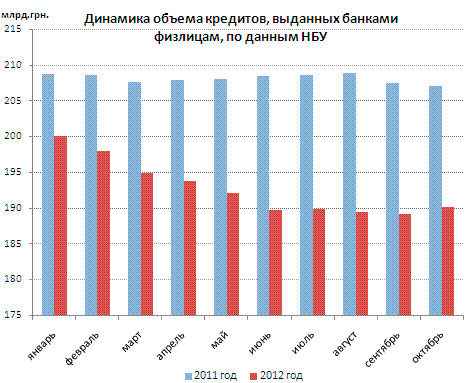

Кризисные ожидания и предвыборные баталии сделали прошедший кредитный год короче на четверть. В итоге, займы на авто не показали прогресса, а ипотечное кредитование стало вовсе далеким от заемщика. Двигателем розничного кредитования, как и в 2011 году, оставались займы наличными, предложение которых в минувшем году более чем удвоилось.

Кризисные ожидания и предвыборные баталии сделали прошедший кредитный год короче на четверть. В итоге, займы на авто не показали прогресса, а ипотечное кредитование стало вовсе далеким от заемщика. Двигателем розничного кредитования, как и в 2011 году, оставались займы наличными, предложение которых в минувшем году более чем удвоилось.

В прошедшем году украинские банкиры и парламентарии пытались реализовать планы по созданию единой базы, содержащей всю информацию о платежеспособности и обязательствах заемщика. Во-первых, в Парламент был внесен и даже принят в первом чтении законопроект о создании единого Госреестра кредитных историй, где будет собираться информация из различных бюро кредитных историй, которых сейчас в Украине действует шесть. Помимо этого, Президент поручил Нацбанку и министерствам подготовить изменения в законодательство, в результате которых банки смогут получать информацию из государственных баз данных. Речь идет о базах Налоговой службы, ГАИ и других органов, данные которых позволят банкам проверять достоверность предоставленной заемщиком информации о его финансовом состоянии. Единый реестр кредитных историй и доступ к государственным базам данных, по мнению банкиров и законодателей, поможет снизить риски невозврата кредитов. Несмотря на это, эксперты банковского рынка не ожидают снижения кредитных ставок после создания единого реестра.

Также прошлый год обозначился знаковым решением Верховного суда. Благодаря ему заемщик смог добиться компенсации расходов, понесенных из-за повышения банком в одностороннем порядке ставки по кредиту в период кризиса 2008 года. После такого решения юристы сделали вывод, что оспорить повышение процентной ставки может любой заемщик, независимо от того, подписывал ли он допсоглашение с банком.

Кроме этого, на сторону заемщиков в минувшем году стал и Высший хозяйственный суд. Он обратил внимание, что сотрудники банков зачастую осознанно допускают нарушения при заключении кредитных договоров. В частности, речь идет о завышенной оценке залогового имущества, подписании договоров неуполномоченными лицами и других нарушениях, в результате которых в невыгодное положение попадает как заемщик, так и сам банк. После этого Национальный банк направил коммерческим банкам открытое письмо, в котором предложил учесть замечания ВХСУ в работе.

А апофеозом борьбы за права заемщиков в прошедшем году стало внесение в Парламент законопроекта о запрете коллекторской деятельности в отношении физлиц. Правда, намерению не суждено было реализоваться: против инициативы сразу же выступили банкиры и коллекторы. Неизвестно, что именно сыграло решающую роль - это выступление или окончание выборов, но в декабре-2012 законопроект его авторы отозвали.

Но главное событие прошедшего года на украинском кредитном рынке было далеко не кредитным. Настроение участникам рынка все лето и осень задавали приближающиеся парламентские выборы и связанная с ними неопределенность. Чтобы перестраховаться от возможных финансовых катаклизмов, банки стали заранее повышать ставки по кредитам, а в период между выборами и календарным окончанием года кредитование практически замерло. «Основным провалом кредитного 2012 года можно назвать ухудшение условий и снижение темпов кредитования, что привело к сокращению кредитного года до 9-10 месяцев», - комментирует Владимир Радько, начальник отдела альтернативных каналов продаж Банка Кипра .

В итоге, если летом-2011 банки понемногу наращивали объемы кредитования физлиц, то в 2012 году объемы выданных займов резко пошли на спад еще с начала года.

Ипотека: разочарование года

Ипотечное кредитование в 2012 г. отдалилось от заемщика еще больше. Займы на вторичное жилье, средняя реальная ставка по которым за 2012 год выросла на 2,5-3 процентных пункта, стали вовсе недоступны для необеспеченных жильем украинских семей. Обычные кредиты коммерческих банков под 19%-25% реальных годовых еще с начала года были приемлемым решением лишь для тех, кто может выплатить жилищный займ за один-два года.

Последней надеждой заемщика в минувшем году оставались займы по программе рефинансирования в ГИУ, реальная ставка по которым удерживалась на уровне около 15% годовых. Но и они в текущем году подорожали из-за повышения ставки рефинансирования с 11% до 18% годовых. На конец года и другие государственные программы удешевления ипотеки для заемщика доказали свою неэффективность: льготная ипотека под 3% годовых от Президента и Правительства оказалась мало востребована из-за низкого доверия к государству и высоких требований к официальному доходу заемщика.

В итоге, реальная стоимость ипотечных займов оказалась на таком уровне, что даже сами банкиры признают: брать кредит на жилье сейчас могут только безумцы. «Брать кредит на недвижимость на 20 лет под ставку 25% годовых можно, если только есть возможность рассчитаться по такому кредиту года за два или три. Не имея такой возможности, изначально брать ипотеку и платить все 20 лет ставку 25% годовых, мягко скажем, нецелесообразно», - комментирует Наталья Кравец, директор департамента развития продуктов Банка «Финансы и Кредит».

Автокредиты: второй после худшего

Если бы не провальные результаты ипотечного рынка в 2012 году, на звание неудачника года мог бы претендовать сегмент автокредитования. Эти займы в прошедшем году отличились разве что тем, что ничем не отличились.

Количество банков-кредиторов на покупку авто в 2012 году увеличилось. По исследованию компании «Простобанк Консалтинг», число игроков в сегменте кредитования на покупку новой иномарки за год выросло с 32-х до 38-ми участников. Но обусловлен такой прирост по большей части возвратом на рынок тех учреждений, которые из-за нехватки ликвидности сворачивали кредитные программы в конце 2011 года. «Многие банки вернулись на рынок со своими программами, но это, скорее, мы назовем «возобновлением»», - рассказывает Андрей Осипов, начальник отдела развития и поддержки розничных кредитных продуктов банка «Хрещатик».

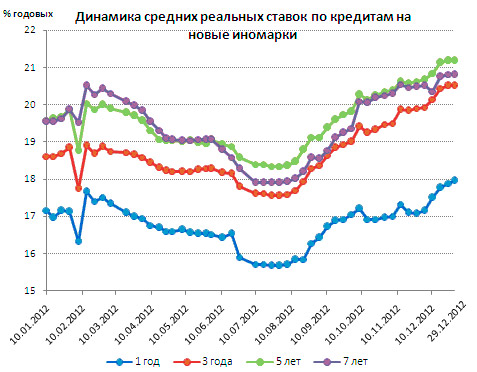

Что касается ставок по займам на автомобили, то они в минувшем году не смогли порадовать потенциальных заемщиков. Хотя в первой половине года среднерыночная стоимость займов на авто неспешно снижалась, но с осени стремительно пошла в рост. По исследованиям компании «Простобанк Консалтинг», прирост реальных ставок за год составил, в среднем по рынку, 0,8-2 процентных пункта в зависимости от срока кредита. Так что итоговые значения средних ставок в 18%-21,2% реальных годовых оказались даже выше пиковых значений конца 2011 и начала 2012 года.

В итоге, кредиты на авто в 2012 году были еще менее интересны заемщикам, чем годом ранее. «Доля кредитных продаж снизилась на 15%-20%. Из-за роста стоимости привлечения ресурсов порядка 15% потенциальных клиентов либо купили автомобиль за наличные средства, либо вовсе отказались от идеи приобретения движимого имущества», - комментирует Виталий Скоробогатый, начальник отдела развития партнерских продаж Банка «Финансы и Кредит».

Потребительские кредиты: надежда банкиров

Единственный сегмент кредитного рынка, на который в прошедшем году не повлияла ни предвыборная неопределенность, ни опасения относительно наступления нового кризиса - это потребительское кредитование. «В 2012 году развивался только сегмент мелкого кредитования физлиц - это наличные кредиты, кредитные карточки и займы на потребительские товары», - рассказывает Виталий Климов, директор по продаже автокредитов Идея Банка.

Предложение беззалоговых наличных кредитов росло как грибы после дождя. По исследованиям компании «Простобанк Консалтинг», за год количество кредитных программ в этом сегменте увеличилось на 130%-160%. Самыми многочисленными на конец 2012 года оказались займы сроком на год - таких программ у банков из числа 50-ти лидеров по активам насчитывалось 116, а в начале года было всего 50.

Что касается стоимости займов наличными, то она за год в среднем по рынку также выросла. По исследованию компании «Простобанк Консалтинг», рост составил около пяти процентных пунктов: с 50%-53% реальных годовых, в зависимости от срока, в начале года, до 56%-58% реальных годовых в конце декабря-2012.

Но несмотря на это, именно на сегмент потребительского кредитования участники рынка возлагают наибольшие надежды в наступившем году. «В 2013 году потребительское кредитование физических лиц будет по-прежнему популярным. Сегодня именно этот сегмент розничного бизнеса наиболее прибыльный, а для клиента - наиболее доступный. Учитывая тенденцию стабилизации стоимости кэш-кредитов, спрос на них будет увеличиваться», - прогнозирует Екатерина Федоровская, директором департамента розничных продуктов ВТБ Банка.

Правда, эксперты отмечают и тот факт, что потенциал роста кредитного рынка за счет потребительского кредитования - не безграничен. «К сожалению, кредитование населения в рамках этих продуктов в данный момент сконцентрировано на массовом сегменте со средним и ниже среднего доходом. Однако количество качественных заемщиков в этом сегменте снижается. Образовывается некий замкнутый круг: ресурсы дорожают, кредитный риск растет, увеличивается цена кредитов, и клиенты с более высоким доходом не готовы платить сложившуюся цену по кредитам. Поэтому в 2013 году банки станут применять при ценообразовании подход - «премия за риск» или riskbasedpricing, когда наиболее качественные заемщики будут платить наименьшую цену по кредиту», - прогнозирует Татьяна Шаповал, директор департамента розничного бизнеса банка Credit Agricole.

ТЕГИ

Рада ЄС у четвер, 30 липня, схвалила зміни до механізму підтримки

України Ukraine Facility та пов'язаного з ним "Плану України" (Ukraine

Plan), що визначає необхідні для отримання фінансування реформи.

Рада ЄС у четвер, 30 липня, схвалила зміни до механізму підтримки

України Ukraine Facility та пов'язаного з ним "Плану України" (Ukraine

Plan), що визначає необхідні для отримання фінансування реформи.ТОП-НОВИНИ

Уряд направив до Верховної Ради

законопроєкт, який скасовує пільгу на ПДВ для імпортних товарів з

іноземних маркетплейсів вартістю до 150 євро.

Уряд направив до Верховної Ради

законопроєкт, який скасовує пільгу на ПДВ для імпортних товарів з

іноземних маркетплейсів вартістю до 150 євро. Державна служба фінансового моніторингу розробляє законопроєкт щодо нової податкової амністії.

Державна служба фінансового моніторингу розробляє законопроєкт щодо нової податкової амністії. У ніч на 29 липня Сенат США ухвалив

ключове рішення, яке необхідне для ухвалення "пекельних санкцій" проти

Росії, які просував покійний сенатор Ліндсі Грем.

У ніч на 29 липня Сенат США ухвалив

ключове рішення, яке необхідне для ухвалення "пекельних санкцій" проти

Росії, які просував покійний сенатор Ліндсі Грем. Національна комісія, що здійснює державне регулювання у сферах

енергетики і комунальних послуг (НКРЕКП), на засіданні у вівторок

ухвалила рішення підвищити з 1 серпня тарифи Укренерго на передання

електроенергії для бізнесу.

Національна комісія, що здійснює державне регулювання у сферах

енергетики і комунальних послуг (НКРЕКП), на засіданні у вівторок

ухвалила рішення підвищити з 1 серпня тарифи Укренерго на передання

електроенергії для бізнесу.ПІДПИСКА НА НОВИНИ

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента.

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента. Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя.

Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя. У РУБРИЦІ

Курс долара у парі з японською національною валютою станом на 17:33 кч

впав на 2,8%, до 158,82 єни проти 163,42 єни за підсумками попередніх

торгів. Це найрізкіше зміцнення єни з квітня.

Курс долара у парі з японською національною валютою станом на 17:33 кч

впав на 2,8%, до 158,82 єни проти 163,42 єни за підсумками попередніх

торгів. Це найрізкіше зміцнення єни з квітня. Середньоденний чистий попит на безготівкову валюту в Україні у липні

знизився приблизно до $150 млн зі $170 млн у червні, а ситуація на

валютному ринку залишається контрольованою, повідомив заступник голови

Національного банку України (НБУ) Юрій Гелетій.

Середньоденний чистий попит на безготівкову валюту в Україні у липні

знизився приблизно до $150 млн зі $170 млн у червні, а ситуація на

валютному ринку залишається контрольованою, повідомив заступник голови

Національного банку України (НБУ) Юрій Гелетій. Правління Національного банку України (НБУ) неочікувано підвищило

облікову ставку на 0,5 відсоткового пункту - до 15,5% річних через

стійке посилення фундаментального цінового тиску та очікуване

пришвидшення інфляції до кінця року.

Правління Національного банку України (НБУ) неочікувано підвищило

облікову ставку на 0,5 відсоткового пункту - до 15,5% річних через

стійке посилення фундаментального цінового тиску та очікуване

пришвидшення інфляції до кінця року. Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 30 липня 2026 року.

Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 30 липня 2026 року. Долар США зміцнюється щодо євро, фунта стерлінгів та єни на торгах у четвер.

Долар США зміцнюється щодо євро, фунта стерлінгів та єни на торгах у четвер. Українські підприємства оборонно-промислового комплексу отримали вже 167

пільгових кредитів на загальну суму понад ₴10 мільярдів у межах

держпрограми підтримки, яку реалізує Міноборони.

Українські підприємства оборонно-промислового комплексу отримали вже 167

пільгових кредитів на загальну суму понад ₴10 мільярдів у межах

держпрограми підтримки, яку реалізує Міноборони. Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 29 липня 2026 року.

Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 29 липня 2026 року.BIN™ не завжди поділяє думку авторів публікацій

Любе використання інформації агентств "Українські Новини" та "інтерфакс-Україна" ЗАБОРОНЕНО!

Під нові обмеження можуть потрапити не лише гуманоїдні роботи, а й

роботи-пилососи вагою понад 2 кг. Власники вже придбаних пристроїв

зможуть користуватися ними й надалі.

Під нові обмеження можуть потрапити не лише гуманоїдні роботи, а й

роботи-пилососи вагою понад 2 кг. Власники вже придбаних пристроїв

зможуть користуватися ними й надалі. Як повідомляє The Information, китайська держкомпанія з Шанхаю почала

масове виробництво установок DUV-літографії з імерсійним випроміненням.

Як повідомляє The Information, китайська держкомпанія з Шанхаю почала

масове виробництво установок DUV-літографії з імерсійним випроміненням.  Ринкова вартість Apple Inc. під час торгів у вівторок вперше перевищила позначку в $5 трлн доларів.

Ринкова вартість Apple Inc. під час торгів у вівторок вперше перевищила позначку в $5 трлн доларів. В Італії чоловік переконав місцеву владу, що виявив один із «найстаріших

і найбільших амфітеатрів» світу, і водив туди туристів. Насправді він

сам збудував цю споруду 20 років тому.

В Італії чоловік переконав місцеву владу, що виявив один із «найстаріших

і найбільших амфітеатрів» світу, і водив туди туристів. Насправді він

сам збудував цю споруду 20 років тому. Підрозділ Amazon Leo подав до Федеральної комісії зі зв'язку США

(FCC) заявку на запуск 5105 супутників на низькій навколоземній орбіті.

Підрозділ Amazon Leo подав до Федеральної комісії зі зв'язку США

(FCC) заявку на запуск 5105 супутників на низькій навколоземній орбіті.

В Україні набрали чинності оновлені правила щодо робочого часу та

часу відпочинку водіїв, які виконують комерційні перевезення вантажів та

пасажирів.

В Україні набрали чинності оновлені правила щодо робочого часу та

часу відпочинку водіїв, які виконують комерційні перевезення вантажів та

пасажирів.  Дослідники з Техаського університету в Остіні створили новий матеріал

для 3D-друку, який імітує одну з ключових властивостей людських тканин -

здатність вибірково пропускати одні молекули та затримувати інші.

Дослідники з Техаського університету в Остіні створили новий матеріал

для 3D-друку, який імітує одну з ключових властивостей людських тканин -

здатність вибірково пропускати одні молекули та затримувати інші.