Фінансові новини

- |

- 31.07.26

- |

- 07:32

- |

-

RSS

RSS - |

- мапа сайту

Авторизация

|

| |

|

"Як одступиш од грамоти на аршин, то вона од тебе на сажень" Українське прислів'я |

Банки остерегаются выдавать автокредиты, хотя и продолжают увеличивать число кредитных программ

12:46 30.10.2012 |

За прошедший год займы на автомобили проделали длительный путь: от минимальных со времен финансового кризиса 2008 года средних реальных ставок - до стремительного сокращения спроса и быстрого подорожания, через периоды расцвета и упадка. Наиболее благоприятный период для автомобильного кредитования пришелся на лето-2012 и мог бы продолжаться до сих пор. «Традиционно конец лета-начало осени - это период оптимальных кредитных ставок. Но в этом году выборы «сместили конец года» на начало осени. Это связано с уже привычными паническими прогнозами относительно стабильности гривны и гиперспросом на валюту. Поэтому «кредитный год» в 2012 году оказался короче», - комментирует Владимир Радько, начальник отдела альтернативных каналов продаж Банка Кипра .

За прошедший год займы на автомобили проделали длительный путь: от минимальных со времен финансового кризиса 2008 года средних реальных ставок - до стремительного сокращения спроса и быстрого подорожания, через периоды расцвета и упадка. Наиболее благоприятный период для автомобильного кредитования пришелся на лето-2012 и мог бы продолжаться до сих пор. «Традиционно конец лета-начало осени - это период оптимальных кредитных ставок. Но в этом году выборы «сместили конец года» на начало осени. Это связано с уже привычными паническими прогнозами относительно стабильности гривны и гиперспросом на валюту. Поэтому «кредитный год» в 2012 году оказался короче», - комментирует Владимир Радько, начальник отдела альтернативных каналов продаж Банка Кипра .

В итоге, осень-2012 обозначилась довольно резким сокращением спроса на автокредиты: ни заемщики, ни банки не рискуют оформлять сделки до разрешения неопределенности на финансовом рынке. «В сентябре количество выданных автокредитов снизилось на 15%-20%, по сравнению с аналогичным периодом прошлого года. Можно предположить, что такая тенденция сохранится до конца осени. Дилеры совместно с банками активно разрабатывают и внедряют партнерские программы для поддержания необходимого уровня продаж, но в силу удорожания гривневого ресурса, автокредит осенью-2012 года дороже, чем осенью-2011», - рассказывает Виталий Скоробогатый, начальник отдела развития партнерских продаж банка «Финансы и Кредит ».

Предложение растет, вопреки ожиданиям

Несмотря на сокращение спроса, количество предлагаемых банками автокредитных программ осенью-2012 продолжает расти. Всего с минувшей осени количество программ выросло на 2%-100%, в зависимости от срока кредита и типа авто.

По займам на новые автомобили на сроки до пяти лет (самые многочисленные программы) прирост количества кредитных предложений составил в среднем 9%-19%. Количество самых малочисленных программ (на б/у отечественные автомобили и на б/у иномарки сроком пять лет) выросло на 80%-100%.

Количество кредитных программ, в зависимости от срока и типа кредитуемых автомобилей, и их изменение за последний год, по исследованиям компании «Простобанк Консалтинг».

|

Срок кредита |

Количество кредитных программ, шт. |

Изменение за год |

||

|---|---|---|---|---|

|

22.10.2011 |

22.10.2012 |

шт. |

% |

|

|

Новые иномарки |

||||

|

1 год |

281 |

313 |

32 |

11,39% |

|

3 года |

291 |

334 |

43 |

14,78% |

|

5 лет |

277 |

323 |

46 |

16,61% |

|

7 лет |

173 |

243 |

70 |

40,46% |

|

Новые отечественные |

||||

|

1 год |

134 |

137 |

3 |

2,24% |

|

3 года |

129 |

141 |

12 |

9,30% |

|

5 лет |

107 |

128 |

21 |

19,63% |

|

7 лет |

23 |

38 |

15 |

65,22% |

|

Б/у иномарки |

||||

|

1 год |

18 |

25 |

7 |

38,89% |

|

3 года |

13 |

20 |

7 |

53,85% |

|

5 лет |

10 |

19 |

9 |

90% |

|

Б/у отечественные |

||||

|

1 год |

5 |

9 |

4 |

80% |

|

3 года |

4 |

8 |

4 |

100% |

|

5 лет |

4 |

8 |

4 |

100% |

По данным компании "Простобанк Консалтинг"

Доля отказов увеличивается

Формальные требования к заемщикам за последний год не претерпели заметных трансформаций. «Значительных изменений не наблюдалось. Основной сложностью все же остается доказательство официального дохода заемщика, а его отсутствие и вовсе делает оформление кредита невозможным», - поясняет Владимир Радько.

Несмотря на это, на практике осенью-2012 банки более пристально оценивают претендентов на заем. Ведь хотя повода для сворачивания кредитных программ пока нет, но прогнозы относительно будущего кризиса и поствыборной неопределенности уже заставляют банки выбирать заемщиков, наименее подверженных риску неплатежеспособности.

«С началом осени банки осторожно подходят к вопросу автокредитования, это проявляется в увеличении доли отказов по таким займам, повышении авансового взноса для заемщиков», - рассказывает Виталий Скоробогатый.

Что касается авансового взноса, то минимальный его размер по-прежнему стартует от 0% и по-прежнему в предложении трех банков. Правда, если год назад это были ПриватБанк , Укрсоцбанк и ВТБ Банк , то к октябрю-2012 последнего сменил в этом списке Альфа-Банк .

Массового отказа от низких авансов на рынке пока не наблюдается, к такому подходу могут прибегать отдельные банки. Однако заметно выросла стоимость кредитов с низкими авансами. Осенью-2011 реальные ставки по займам с первоначальными взносами до 15% стоимости авто находились в диапазоне от 4,6% до 27,5% годовых, а в октябре-2012 уже колеблются в пределах от 5,5% до 42,5% годовых. Как видим, если минимальные ставки изменились мало, то максимальные выросли более чем в полтора раза.

Ставки стремятся к максимумам

Впрочем, не только строгие требования банков к заемщикам могут встать на пути у последних к получению кредита на авто. По исследованиям компании «Простобанк Консалтинг», ставки по займам на покупку нового авто в конце октября-2012 на 3-4 процентных пункта или на 20%-26% от своего прежнего значения выше, чем в конце октября-2011.

По некоторым срокам займов (3-5 лет) средние реальные ставки по кредитам на новые автомобили уже даже превзошли свои пиковые значения начала 2012 года на 0,25-0,5 процентного пункта, по исследованиям компании «Простобанк Консалтинг». Правда, по самым «коротким» и самым «Длинным» займам - на год и семь лет - средние реальные ставки пока отстают от своих минимальных значений на те же 0,25-0,5 процентного пункта.

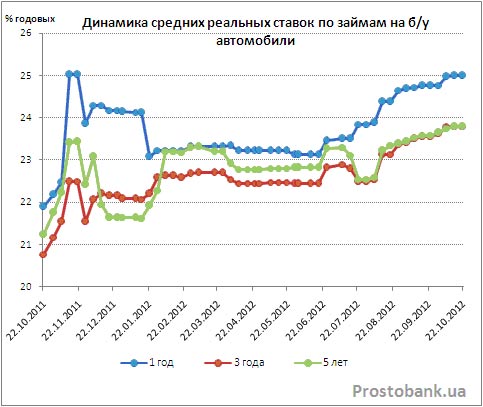

Похожа ситуация и в сегменте кредитования на покупку подержанного автомобиля. Правда, здесь подорожание меньше: за год средние реальные ставки выросли, по исследованиям компании «Простобанк Консалтинг», на 2,5-3 процентных пункта или на 12%-15% от своего размера.

Так же как и по займам на новые автомобили, средние реальные ставки по кредитам на подержанное авто уже превзошли максимальные значения конца 2011 года. По исследованиям компании «Простобанк Консалтинг» на 22.10.2012 г., средние реальные ставки по займам на б/у автомобиль были на 0,3-1,3 процентных пункта выше, чем максимальные их значения в конце ноября-2011. Исключением здесь стали лишь самые «короткие» кредиты - сроком на один год, которые пока отстают от своего пика всего на 0,03 процентного пункта.

В итоге, ставки по автокредитам в октябре-2012 приближаются к максимуму за последние два года. «Банки готовы выдавать займы. Но ситуация на ресурсном рынке заставляет делать это по цене гораздо выше, чем это было еще в середине лета. Поэтому вопрос должен звучать так: готовы ли клиенты оформлять кредиты?», - комментирует Владимир Радько.

Еще одна интересная тенденция: за последний год банки стали немного чаще применять ежемесячные комиссии. Так, еще в начале 2012 года более 90% автокредитных программ предполагали использование только одноразовой комиссии, а программ с исключительно ежемесячными комиссиями не было вовсе. Но к октябрю-2012 доля программ с одноразовыми комиссиями сократилась до 85%-87% в зависимости от срока кредита, а на рынке появились программы, предполагающие только ежемесячные комиссии (около 2% от общего числа программ). При этом примерно в 7% автокредитных программ в октябре-2012, как и в начале года, предусмотрены как одноразовая, так и ежемесячная комиссии.

Чего ждать в ближайшем будущем?

Несмотря на то, что рынок автокредитования осенью-2012 уже и так выглядит не слишком оптимистично для потенциальных заемщиков, эксперты продолжают давать пессимистические прогнозы относительно его динамики. «Если общая тенденция привлечения ресурсов не изменится, можно ожидать повышения процентных ставок на 1%-2% годовых до конца года. Что касается авансового взноса, то ряд банков перейдет на более безопасный уровень - 30%, при этом 0%-10% останутся рекламной приманкой», - прогнозирует Виталий Скоробогатый.

При этом впадать в панику и ожидать катастрофических изменений на рынке эксперты не советуют: банки вряд ли массово свернут автокредитные программы, а цены на авто не достигнут заоблачных высот. «Я бы рекомендовал сохранять спокойствие», - резюмирует Владимир Радько.

Мнение

Владимир Радько, начальник отдела альтернативных каналов продаж Банка Кипра

Владимир Радько, начальник отдела альтернативных каналов продаж Банка Кипра

В целом за девять месяцев 2012 года по сравнению с аналогичным периодом 2011 года рынок автокредитования показал рост. Благоприятные условия кредитования, в том числе подогревали спрос в данном сегменте. Сентябрь, к сожалению, принес увеличение процентных ставок, которое в некоторых банках продолжается и до сих пор. Так, с начала сентября эффективная процентная ставка изменилась с 17,5-18% до 23-25% годовых. Это, конечно же, притормозило дальнейший рост кредитных портфелей банков.

Как только темпы продаж автомобилей замедляются, многие СМИ тут же тиражируют сенсационные заявления об удорожании автомобилей, введении новых налогов и пошлин, а также рекомендации покупать авто сейчас в связи с прогнозами удорожания автокредитов с наступлением нового года. Подобные прогнозы становятся «читаемыми», однако далеко не всегда подтвержденными.

ТЕГИ

Рада ЄС у четвер, 30 липня, схвалила зміни до механізму підтримки

України Ukraine Facility та пов'язаного з ним "Плану України" (Ukraine

Plan), що визначає необхідні для отримання фінансування реформи.

Рада ЄС у четвер, 30 липня, схвалила зміни до механізму підтримки

України Ukraine Facility та пов'язаного з ним "Плану України" (Ukraine

Plan), що визначає необхідні для отримання фінансування реформи.ТОП-НОВИНИ

Уряд направив до Верховної Ради

законопроєкт, який скасовує пільгу на ПДВ для імпортних товарів з

іноземних маркетплейсів вартістю до 150 євро.

Уряд направив до Верховної Ради

законопроєкт, який скасовує пільгу на ПДВ для імпортних товарів з

іноземних маркетплейсів вартістю до 150 євро. Державна служба фінансового моніторингу розробляє законопроєкт щодо нової податкової амністії.

Державна служба фінансового моніторингу розробляє законопроєкт щодо нової податкової амністії. У ніч на 29 липня Сенат США ухвалив

ключове рішення, яке необхідне для ухвалення "пекельних санкцій" проти

Росії, які просував покійний сенатор Ліндсі Грем.

У ніч на 29 липня Сенат США ухвалив

ключове рішення, яке необхідне для ухвалення "пекельних санкцій" проти

Росії, які просував покійний сенатор Ліндсі Грем. Національна комісія, що здійснює державне регулювання у сферах

енергетики і комунальних послуг (НКРЕКП), на засіданні у вівторок

ухвалила рішення підвищити з 1 серпня тарифи Укренерго на передання

електроенергії для бізнесу.

Національна комісія, що здійснює державне регулювання у сферах

енергетики і комунальних послуг (НКРЕКП), на засіданні у вівторок

ухвалила рішення підвищити з 1 серпня тарифи Укренерго на передання

електроенергії для бізнесу.ПІДПИСКА НА НОВИНИ

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента.

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента. Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя.

Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя. У РУБРИЦІ

Курс долара у парі з японською національною валютою станом на 17:33 кч

впав на 2,8%, до 158,82 єни проти 163,42 єни за підсумками попередніх

торгів. Це найрізкіше зміцнення єни з квітня.

Курс долара у парі з японською національною валютою станом на 17:33 кч

впав на 2,8%, до 158,82 єни проти 163,42 єни за підсумками попередніх

торгів. Це найрізкіше зміцнення єни з квітня. Середньоденний чистий попит на безготівкову валюту в Україні у липні

знизився приблизно до $150 млн зі $170 млн у червні, а ситуація на

валютному ринку залишається контрольованою, повідомив заступник голови

Національного банку України (НБУ) Юрій Гелетій.

Середньоденний чистий попит на безготівкову валюту в Україні у липні

знизився приблизно до $150 млн зі $170 млн у червні, а ситуація на

валютному ринку залишається контрольованою, повідомив заступник голови

Національного банку України (НБУ) Юрій Гелетій. Правління Національного банку України (НБУ) неочікувано підвищило

облікову ставку на 0,5 відсоткового пункту - до 15,5% річних через

стійке посилення фундаментального цінового тиску та очікуване

пришвидшення інфляції до кінця року.

Правління Національного банку України (НБУ) неочікувано підвищило

облікову ставку на 0,5 відсоткового пункту - до 15,5% річних через

стійке посилення фундаментального цінового тиску та очікуване

пришвидшення інфляції до кінця року. Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 30 липня 2026 року.

Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 30 липня 2026 року. Долар США зміцнюється щодо євро, фунта стерлінгів та єни на торгах у четвер.

Долар США зміцнюється щодо євро, фунта стерлінгів та єни на торгах у четвер. Українські підприємства оборонно-промислового комплексу отримали вже 167

пільгових кредитів на загальну суму понад ₴10 мільярдів у межах

держпрограми підтримки, яку реалізує Міноборони.

Українські підприємства оборонно-промислового комплексу отримали вже 167

пільгових кредитів на загальну суму понад ₴10 мільярдів у межах

держпрограми підтримки, яку реалізує Міноборони. Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 29 липня 2026 року.

Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 29 липня 2026 року.BIN™ не завжди поділяє думку авторів публікацій

Любе використання інформації агентств "Українські Новини" та "інтерфакс-Україна" ЗАБОРОНЕНО!

Під нові обмеження можуть потрапити не лише гуманоїдні роботи, а й

роботи-пилососи вагою понад 2 кг. Власники вже придбаних пристроїв

зможуть користуватися ними й надалі.

Під нові обмеження можуть потрапити не лише гуманоїдні роботи, а й

роботи-пилососи вагою понад 2 кг. Власники вже придбаних пристроїв

зможуть користуватися ними й надалі. Як повідомляє The Information, китайська держкомпанія з Шанхаю почала

масове виробництво установок DUV-літографії з імерсійним випроміненням.

Як повідомляє The Information, китайська держкомпанія з Шанхаю почала

масове виробництво установок DUV-літографії з імерсійним випроміненням.  Ринкова вартість Apple Inc. під час торгів у вівторок вперше перевищила позначку в $5 трлн доларів.

Ринкова вартість Apple Inc. під час торгів у вівторок вперше перевищила позначку в $5 трлн доларів. В Італії чоловік переконав місцеву владу, що виявив один із «найстаріших

і найбільших амфітеатрів» світу, і водив туди туристів. Насправді він

сам збудував цю споруду 20 років тому.

В Італії чоловік переконав місцеву владу, що виявив один із «найстаріших

і найбільших амфітеатрів» світу, і водив туди туристів. Насправді він

сам збудував цю споруду 20 років тому. Підрозділ Amazon Leo подав до Федеральної комісії зі зв'язку США

(FCC) заявку на запуск 5105 супутників на низькій навколоземній орбіті.

Підрозділ Amazon Leo подав до Федеральної комісії зі зв'язку США

(FCC) заявку на запуск 5105 супутників на низькій навколоземній орбіті.

В Україні набрали чинності оновлені правила щодо робочого часу та

часу відпочинку водіїв, які виконують комерційні перевезення вантажів та

пасажирів.

В Україні набрали чинності оновлені правила щодо робочого часу та

часу відпочинку водіїв, які виконують комерційні перевезення вантажів та

пасажирів.  Дослідники з Техаського університету в Остіні створили новий матеріал

для 3D-друку, який імітує одну з ключових властивостей людських тканин -

здатність вибірково пропускати одні молекули та затримувати інші.

Дослідники з Техаського університету в Остіні створили новий матеріал

для 3D-друку, який імітує одну з ключових властивостей людських тканин -

здатність вибірково пропускати одні молекули та затримувати інші.