Фінансові новини

- |

- 31.07.26

- |

- 06:57

- |

-

RSS

RSS - |

- мапа сайту

Авторизация

|

| |

|

"Не святі горшки ліплять, а прості люди" Українське прислів'я |

Обзор рынка кредитных карт и овердрафтов за 2011 год

21:51 02.02.2012 |

Прошедший год стал для кредитных карт периодом расцвета: количество эмитентов и держателей пластика с кредитной функцией стремительно росло. Впрочем, напуганные рисками неплатежеспособности заемщиков, банки все же отдавали предпочтение кредитованию держателей зарплатных карт. Тенденции рынка карточек с кредитной функцией в 2011 году анализировал Prostobank.ua.

Прошедший год стал для кредитных карт периодом расцвета: количество эмитентов и держателей пластика с кредитной функцией стремительно росло. Впрочем, напуганные рисками неплатежеспособности заемщиков, банки все же отдавали предпочтение кредитованию держателей зарплатных карт. Тенденции рынка карточек с кредитной функцией в 2011 году анализировал Prostobank.ua.

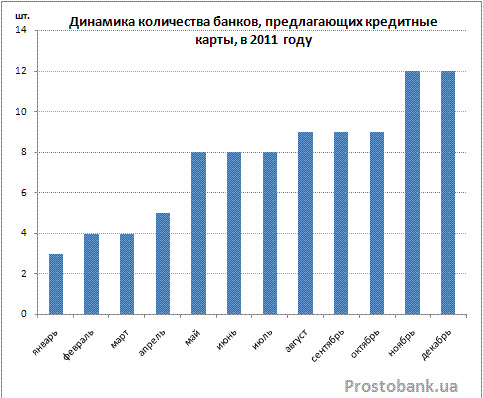

2011 год стал весьма успешным для сегмента кредитных карт. По данным Национального Банка, количество активных кредиток на руках у украинцев выросло за три квартала 2011 года почти на 40%: с 5,6 до 7,9 миллионов штук. И хотя такие показатели далеки от докризисных уровней, - в июле-2008 на руках у украинцев было около 12 миллионов кредитных карт, - при существующей динамике последние не кажутся недостижимыми.

Кроме того, количество эмитентов кредитного «пластика» из числа 50-ти лидеров по активам за 2011 год выросло, по исследованиям компании «Простобанк Консалтинг», в четыре раза: с трех банков в начале 2011 года до 12 учреждений в его конце.

Но даже после такого роста предложение кредиток не сравнится с предложением овердрафтов для держателей зарплатных карт: их в начале 2012 года можно получить в 43 банках из числа 50-ти лидеров по активам (учитывался рейтинг банков по данным НБУ на 2011 год). И это понятно, ведь кредитный лимит на зарплатной карте для банка практически лишен рисков: обязательства заемщика всегда будут погашены его зарплатой.

Еще в конце 2010 года эксперты прогнозировали, что главной тенденцией 2011 года в сегменте кредитных карт будет увеличение кредитных лимитов. И эти ожидания оправдались: в прошедшем году предложения банков пополнились кредитками с максимальными суммами лимита в 80, 100 и даже 150 тысяч гривен. Причем такие лимиты предлагали в декабре-2011 сразу четыре учреждения из числа 50-ти лидеров по активам. Выросло и число банков, предлагающих «пластиковые» кредиты в 25-50 тысяч гривен: с одного до четырех банков. Впрочем, кредитки с такими лимитами смогут получить отнюдь не все желающие, а только те, которые могут подтвердить достаточный для этого уровень официальных доходов.

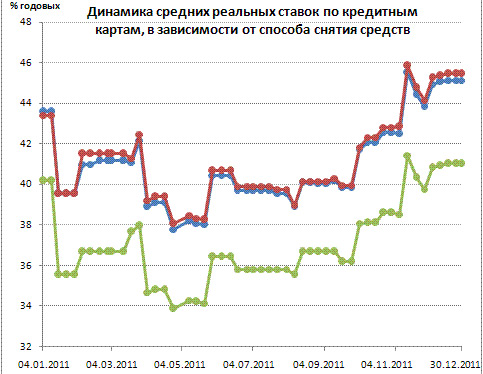

Что касается стоимости «пластикового» кредита для заемщика, то тут 2011 год оставил мало поводов для оптимизма: среднерыночные ставки по кредитным картам при расчете в торговой сети выросли с 40% годовых до 41% годовых. И это несмотря на многообещающее снижение средних ставок весной-2011, когда они достигли уровня 34% годовых.

Реальная же стоимость кредитных средств, обналиченных в банкомате, подорожала за 2011 год еще больше: с 43,5% годовых до 45%-46% годовых. При этом в апреле-мае-2011 средние ставки по этому виду кредитования достигали 38% годовых.

К слову, именно комиссия за снятие наличных в банкомате сыграла далеко не последнюю роль в подорожании карточных кредитов. К примеру, Дельта Банк, в начале года предлагавший кредитки без комиссии за снятие средств в банкомате, к концу года установил такую комиссию в размере 3% или минимум 15 гривен по всем своим картам, а Альфа-Банк, который в начале мая-2011 взимал за снятие кредитных средств в банкомате комиссию в 3%, к концу года повысил ее до 4%. Да и другие банки, вышедшие на рынок в 2011 году, взимают комиссию за снятие наличных в банкомате в размере от 1,5% до 4% от суммы.

ТЕГИ

Рада ЄС у четвер, 30 липня, схвалила зміни до механізму підтримки

України Ukraine Facility та пов'язаного з ним "Плану України" (Ukraine

Plan), що визначає необхідні для отримання фінансування реформи.

Рада ЄС у четвер, 30 липня, схвалила зміни до механізму підтримки

України Ukraine Facility та пов'язаного з ним "Плану України" (Ukraine

Plan), що визначає необхідні для отримання фінансування реформи.ТОП-НОВИНИ

Уряд направив до Верховної Ради

законопроєкт, який скасовує пільгу на ПДВ для імпортних товарів з

іноземних маркетплейсів вартістю до 150 євро.

Уряд направив до Верховної Ради

законопроєкт, який скасовує пільгу на ПДВ для імпортних товарів з

іноземних маркетплейсів вартістю до 150 євро. Державна служба фінансового моніторингу розробляє законопроєкт щодо нової податкової амністії.

Державна служба фінансового моніторингу розробляє законопроєкт щодо нової податкової амністії. У ніч на 29 липня Сенат США ухвалив

ключове рішення, яке необхідне для ухвалення "пекельних санкцій" проти

Росії, які просував покійний сенатор Ліндсі Грем.

У ніч на 29 липня Сенат США ухвалив

ключове рішення, яке необхідне для ухвалення "пекельних санкцій" проти

Росії, які просував покійний сенатор Ліндсі Грем. Національна комісія, що здійснює державне регулювання у сферах

енергетики і комунальних послуг (НКРЕКП), на засіданні у вівторок

ухвалила рішення підвищити з 1 серпня тарифи Укренерго на передання

електроенергії для бізнесу.

Національна комісія, що здійснює державне регулювання у сферах

енергетики і комунальних послуг (НКРЕКП), на засіданні у вівторок

ухвалила рішення підвищити з 1 серпня тарифи Укренерго на передання

електроенергії для бізнесу.ПІДПИСКА НА НОВИНИ

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента.

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента. Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя.

Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя. У РУБРИЦІ

Курс долара у парі з японською національною валютою станом на 17:33 кч

впав на 2,8%, до 158,82 єни проти 163,42 єни за підсумками попередніх

торгів. Це найрізкіше зміцнення єни з квітня.

Курс долара у парі з японською національною валютою станом на 17:33 кч

впав на 2,8%, до 158,82 єни проти 163,42 єни за підсумками попередніх

торгів. Це найрізкіше зміцнення єни з квітня. Середньоденний чистий попит на безготівкову валюту в Україні у липні

знизився приблизно до $150 млн зі $170 млн у червні, а ситуація на

валютному ринку залишається контрольованою, повідомив заступник голови

Національного банку України (НБУ) Юрій Гелетій.

Середньоденний чистий попит на безготівкову валюту в Україні у липні

знизився приблизно до $150 млн зі $170 млн у червні, а ситуація на

валютному ринку залишається контрольованою, повідомив заступник голови

Національного банку України (НБУ) Юрій Гелетій. Правління Національного банку України (НБУ) неочікувано підвищило

облікову ставку на 0,5 відсоткового пункту - до 15,5% річних через

стійке посилення фундаментального цінового тиску та очікуване

пришвидшення інфляції до кінця року.

Правління Національного банку України (НБУ) неочікувано підвищило

облікову ставку на 0,5 відсоткового пункту - до 15,5% річних через

стійке посилення фундаментального цінового тиску та очікуване

пришвидшення інфляції до кінця року. Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 30 липня 2026 року.

Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 30 липня 2026 року. Долар США зміцнюється щодо євро, фунта стерлінгів та єни на торгах у четвер.

Долар США зміцнюється щодо євро, фунта стерлінгів та єни на торгах у четвер. Українські підприємства оборонно-промислового комплексу отримали вже 167

пільгових кредитів на загальну суму понад ₴10 мільярдів у межах

держпрограми підтримки, яку реалізує Міноборони.

Українські підприємства оборонно-промислового комплексу отримали вже 167

пільгових кредитів на загальну суму понад ₴10 мільярдів у межах

держпрограми підтримки, яку реалізує Міноборони. Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 29 липня 2026 року.

Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 29 липня 2026 року.BIN™ не завжди поділяє думку авторів публікацій

Любе використання інформації агентств "Українські Новини" та "інтерфакс-Україна" ЗАБОРОНЕНО!

Під нові обмеження можуть потрапити не лише гуманоїдні роботи, а й

роботи-пилососи вагою понад 2 кг. Власники вже придбаних пристроїв

зможуть користуватися ними й надалі.

Під нові обмеження можуть потрапити не лише гуманоїдні роботи, а й

роботи-пилососи вагою понад 2 кг. Власники вже придбаних пристроїв

зможуть користуватися ними й надалі. Як повідомляє The Information, китайська держкомпанія з Шанхаю почала

масове виробництво установок DUV-літографії з імерсійним випроміненням.

Як повідомляє The Information, китайська держкомпанія з Шанхаю почала

масове виробництво установок DUV-літографії з імерсійним випроміненням.  Ринкова вартість Apple Inc. під час торгів у вівторок вперше перевищила позначку в $5 трлн доларів.

Ринкова вартість Apple Inc. під час торгів у вівторок вперше перевищила позначку в $5 трлн доларів. В Італії чоловік переконав місцеву владу, що виявив один із «найстаріших

і найбільших амфітеатрів» світу, і водив туди туристів. Насправді він

сам збудував цю споруду 20 років тому.

В Італії чоловік переконав місцеву владу, що виявив один із «найстаріших

і найбільших амфітеатрів» світу, і водив туди туристів. Насправді він

сам збудував цю споруду 20 років тому. Підрозділ Amazon Leo подав до Федеральної комісії зі зв'язку США

(FCC) заявку на запуск 5105 супутників на низькій навколоземній орбіті.

Підрозділ Amazon Leo подав до Федеральної комісії зі зв'язку США

(FCC) заявку на запуск 5105 супутників на низькій навколоземній орбіті.

В Україні набрали чинності оновлені правила щодо робочого часу та

часу відпочинку водіїв, які виконують комерційні перевезення вантажів та

пасажирів.

В Україні набрали чинності оновлені правила щодо робочого часу та

часу відпочинку водіїв, які виконують комерційні перевезення вантажів та

пасажирів.  Дослідники з Техаського університету в Остіні створили новий матеріал

для 3D-друку, який імітує одну з ключових властивостей людських тканин -

здатність вибірково пропускати одні молекули та затримувати інші.

Дослідники з Техаського університету в Остіні створили новий матеріал

для 3D-друку, який імітує одну з ключових властивостей людських тканин -

здатність вибірково пропускати одні молекули та затримувати інші.