Фінансові новини

- |

- 31.07.26

- |

- 07:29

- |

-

RSS

RSS - |

- мапа сайту

Авторизация

|

| |

|

"Хто перший часом, перший і правом" Українське прислів'я |

Обзор рынка автокредитования за 2011 год

18:14 18.01.2012 |

В 2011 году на рынок автокредитования выходили новые учреждения, ставки снижались, а банки предлагали заемщикам кредиты без первоначального взноса. В результате, по оценкам экспертов, доля продаваемых в кредит автомобилей выросла в 3-4 раза. Однако к концу 2011 года ставки по автокредитам стремительно повысились, а по долгосрочным кредитам - даже превзошли свои значения начала года.

В 2011 году на рынок автокредитования выходили новые учреждения, ставки снижались, а банки предлагали заемщикам кредиты без первоначального взноса. В результате, по оценкам экспертов, доля продаваемых в кредит автомобилей выросла в 3-4 раза. Однако к концу 2011 года ставки по автокредитам стремительно повысились, а по долгосрочным кредитам - даже превзошли свои значения начала года.

В целом, 2011 год для рынка автокредитования можно считать весьма успешным, несмотря на то, что ряд факторов, таких как нехватка ликвидности у украинских банков осенью-2011 или приостановка производства в одной из крупнейших стран-автопроизводителей - Японии, мог существенно притормозить его рост. «Главной особенностью рынка автокредитования в этом году стало его развитие. В начале прошлого года кредитные автомобили в общих продажах машин составляли около 5%. К осени 2011 года эта цифра достигла 20%. Это говорит о значительном оживлении рынка», - рассказывает Владимир Буданов, заместитель начальника департамента розничных продуктов ВТБ Банка . «В то же время, это вдвое меньше, чем в докризисных 2007-2008 годах, когда автомобили в кредит занимали свыше 50% в общем объеме продаж», - комментирует Игорь Дорошенко, председатель правления Банка Русский Стандарт .

Оживлению способствовало улучшение условий кредитования, к которому банков толкала высокая конкуренция в сегменте. «Большинство банков выбрали направление автокредитования в качестве приоритетного. При относительной краткосрочности этого актива (средний срок погашения автокредитов составляет 2,5-3 года), данный кредит обеспечен залогом, что снижает его риски, по сравнению с кредитами наличными и потребительскими кредитами на товары», - рассказывает Светлана Фридрихсон, начальник управления развития кредитных продуктов VAB Банка .

В итоге, банкам приходилось посоревноваться за платежеспособного заемщика. «Следствием высокой конкуренции в данном сегменте стало снижение величины первоначального взноса на кредит с 40-50% в начале года до 10%, а в некоторых случаях и до 0%, ближе к августу-2011. Сроки кредитования выросли в среднем до 7 лет, хотя некоторые банки предлагали даже 10 лет. Процентные ставки снизились, в среднем, с 25-30% годовых в начале года до 15% годовых в конце. Кроме того, банки активно развивали совместные партнерские программы с автосалонами и страховыми компаниями, в рамках которых клиенты получали возможность оформить кредит практически по нулевым процентным ставкам на определенный период», - рассказывает Светлана Фридрихсон.

Традиционно, один из наиболее популярных способов, которыми банки обеспечивают привлекательные условия кредитов для заемщика, - партнерские программы с автосалонами. Весной 2011 года, в связи с разрушительным землетрясением в Японии, эксперты высказывали опасения, что некоторые из таких программ могут быть приостановлены из-за невозможности поставить новые автомобили. Однако на практике такие ожидания не оправдались, хотя некоторые проблемы в реализации партнерских программ и возникли. «Кризис в Японии не оказал влияния на партнерские программы, а всего лишь внес коррективы в сроки поставок автомобилей и комплектующих. Как только дефицит автомобилей будет ликвидирован, ставки в рамках партнерских программ будут снова более привлекательными», - рассказывает Виталий Климов, директор по продажам автокредитов Идея Банка (Плюс Банк) .

Авансы: долгожданный ноль

Едва ли не самым заметным автокредитным событием 2011 года стало возвращение на рынок предложений с нулевым первоначальным взносом. Хотя еще в 2010 году минимальные требования к авансовым платежам снижались, перед началом 2011 года эксперты в один голос заявляли, что такие предложения вряд ли появятся в обозримом будущем, по причине своей рисковости для банков и дороговизны для заемщика. Но уже в мае-2011 на рынке появилась первая «ласточка»: кредит от ПриватБанка без первоначального взноса сроком до 5 лет. Следом за ним кредиты с нулевым авансом в августе-2011 предложил Укрсоцбанк - на тот же срок до пяти лет, а в октябре-2011 к ним присоединился ВТБ Банк, с предложением безавансовых кредитов на сроки уже до семи лет. Кроме того, кредиты на авто без первоначального взноса ввели в свою продуктовую линейку и некоторые меньшие банки.

Однако на деле получить кредит без аванса могли далеко не все заемщики. «Автокредиты без участия клиента своими средствами, то есть без первоначального взноса, выдаются определенному сегменту клиентов. Банки устанавливают ряд требований к таким заемщикам. В первую очередь, это безупречная кредитная история. Банк должен видеть, что клиент, обслуживая предыдущие кредиты, не допускал просрочек и настроен на гарантированное выполнение обязательств по кредитному договору», - рассказывает Владимир Буданов.

Кроме того, выдавать безавансовые кредиты банки готовы далеко не всем заемщикам. Претендентам нужно будет как минимум подтвердить наличие немалого официального дохода, которым могут похвастаться немногие.

Кроме этого, даже самые платежеспособные заемщики вряд ли смогут взять кредит с нулевым авансом на абсолютно любую машину. «Существует ряд ограничений и для покупаемого автомобиля. Например, на рынке нет предложений без первоначального взноса по кредитованию на покупку автомобилей, бывших в употреблении - такой риск для банка неоправдан. Кроме того, кредиты без первоначального взноса увеличивают резервные отчисления на возможные убытки, предусмотренные НБУ, так как в данном случае чистый кредитный риск банка будет выше из-за соотношения кредит-залог», - поясняет Владимир Буданов.

В целом же, авансы в 2011 году продолжали снижаться. «Банки достаточно активно осуществляли пересмотр действующих программ по автокредитованию, в частности, снижали первоначальный взнос. Можно отметить снижение первоначальных авансовых платежей, в среднем, снизились до 15-20%», - рассказывает Игорь Дорошенко.

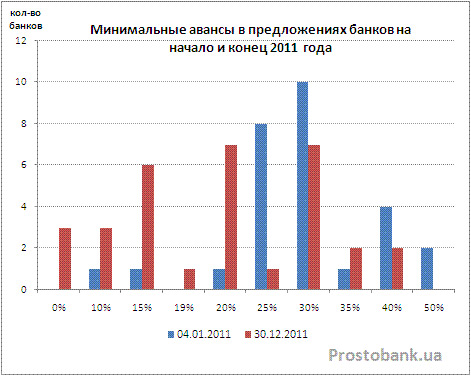

Действительно, если в начале 2011 года, по данным компании «Простобанк Консалтинг» самым распространенным минимальным авансом был 30%-ный, то к концу года «лидерство» с ним разделили 20%-ные авансы - по семь банков предлагали кредиты с минимальными первоначальными взносами 20% и 30%, и еще шесть учреждений - с авансом 15%. А в сентябре-2011, когда на рынке автокредитования работали наибольшее количество банков, предложения с минимальным авансом в 20% были у наибольшего количества учреждений - 10 банков.

ТЕГИ

Рада ЄС у четвер, 30 липня, схвалила зміни до механізму підтримки

України Ukraine Facility та пов'язаного з ним "Плану України" (Ukraine

Plan), що визначає необхідні для отримання фінансування реформи.

Рада ЄС у четвер, 30 липня, схвалила зміни до механізму підтримки

України Ukraine Facility та пов'язаного з ним "Плану України" (Ukraine

Plan), що визначає необхідні для отримання фінансування реформи.ТОП-НОВИНИ

Уряд направив до Верховної Ради

законопроєкт, який скасовує пільгу на ПДВ для імпортних товарів з

іноземних маркетплейсів вартістю до 150 євро.

Уряд направив до Верховної Ради

законопроєкт, який скасовує пільгу на ПДВ для імпортних товарів з

іноземних маркетплейсів вартістю до 150 євро. Державна служба фінансового моніторингу розробляє законопроєкт щодо нової податкової амністії.

Державна служба фінансового моніторингу розробляє законопроєкт щодо нової податкової амністії. У ніч на 29 липня Сенат США ухвалив

ключове рішення, яке необхідне для ухвалення "пекельних санкцій" проти

Росії, які просував покійний сенатор Ліндсі Грем.

У ніч на 29 липня Сенат США ухвалив

ключове рішення, яке необхідне для ухвалення "пекельних санкцій" проти

Росії, які просував покійний сенатор Ліндсі Грем. Національна комісія, що здійснює державне регулювання у сферах

енергетики і комунальних послуг (НКРЕКП), на засіданні у вівторок

ухвалила рішення підвищити з 1 серпня тарифи Укренерго на передання

електроенергії для бізнесу.

Національна комісія, що здійснює державне регулювання у сферах

енергетики і комунальних послуг (НКРЕКП), на засіданні у вівторок

ухвалила рішення підвищити з 1 серпня тарифи Укренерго на передання

електроенергії для бізнесу.ПІДПИСКА НА НОВИНИ

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента.

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента. Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя.

Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя. У РУБРИЦІ

Курс долара у парі з японською національною валютою станом на 17:33 кч

впав на 2,8%, до 158,82 єни проти 163,42 єни за підсумками попередніх

торгів. Це найрізкіше зміцнення єни з квітня.

Курс долара у парі з японською національною валютою станом на 17:33 кч

впав на 2,8%, до 158,82 єни проти 163,42 єни за підсумками попередніх

торгів. Це найрізкіше зміцнення єни з квітня. Середньоденний чистий попит на безготівкову валюту в Україні у липні

знизився приблизно до $150 млн зі $170 млн у червні, а ситуація на

валютному ринку залишається контрольованою, повідомив заступник голови

Національного банку України (НБУ) Юрій Гелетій.

Середньоденний чистий попит на безготівкову валюту в Україні у липні

знизився приблизно до $150 млн зі $170 млн у червні, а ситуація на

валютному ринку залишається контрольованою, повідомив заступник голови

Національного банку України (НБУ) Юрій Гелетій. Правління Національного банку України (НБУ) неочікувано підвищило

облікову ставку на 0,5 відсоткового пункту - до 15,5% річних через

стійке посилення фундаментального цінового тиску та очікуване

пришвидшення інфляції до кінця року.

Правління Національного банку України (НБУ) неочікувано підвищило

облікову ставку на 0,5 відсоткового пункту - до 15,5% річних через

стійке посилення фундаментального цінового тиску та очікуване

пришвидшення інфляції до кінця року. Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 30 липня 2026 року.

Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 30 липня 2026 року. Долар США зміцнюється щодо євро, фунта стерлінгів та єни на торгах у четвер.

Долар США зміцнюється щодо євро, фунта стерлінгів та єни на торгах у четвер. Українські підприємства оборонно-промислового комплексу отримали вже 167

пільгових кредитів на загальну суму понад ₴10 мільярдів у межах

держпрограми підтримки, яку реалізує Міноборони.

Українські підприємства оборонно-промислового комплексу отримали вже 167

пільгових кредитів на загальну суму понад ₴10 мільярдів у межах

держпрограми підтримки, яку реалізує Міноборони. Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 29 липня 2026 року.

Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 29 липня 2026 року.BIN™ не завжди поділяє думку авторів публікацій

Любе використання інформації агентств "Українські Новини" та "інтерфакс-Україна" ЗАБОРОНЕНО!

Під нові обмеження можуть потрапити не лише гуманоїдні роботи, а й

роботи-пилососи вагою понад 2 кг. Власники вже придбаних пристроїв

зможуть користуватися ними й надалі.

Під нові обмеження можуть потрапити не лише гуманоїдні роботи, а й

роботи-пилососи вагою понад 2 кг. Власники вже придбаних пристроїв

зможуть користуватися ними й надалі. Як повідомляє The Information, китайська держкомпанія з Шанхаю почала

масове виробництво установок DUV-літографії з імерсійним випроміненням.

Як повідомляє The Information, китайська держкомпанія з Шанхаю почала

масове виробництво установок DUV-літографії з імерсійним випроміненням.  Ринкова вартість Apple Inc. під час торгів у вівторок вперше перевищила позначку в $5 трлн доларів.

Ринкова вартість Apple Inc. під час торгів у вівторок вперше перевищила позначку в $5 трлн доларів. В Італії чоловік переконав місцеву владу, що виявив один із «найстаріших

і найбільших амфітеатрів» світу, і водив туди туристів. Насправді він

сам збудував цю споруду 20 років тому.

В Італії чоловік переконав місцеву владу, що виявив один із «найстаріших

і найбільших амфітеатрів» світу, і водив туди туристів. Насправді він

сам збудував цю споруду 20 років тому. Підрозділ Amazon Leo подав до Федеральної комісії зі зв'язку США

(FCC) заявку на запуск 5105 супутників на низькій навколоземній орбіті.

Підрозділ Amazon Leo подав до Федеральної комісії зі зв'язку США

(FCC) заявку на запуск 5105 супутників на низькій навколоземній орбіті.

В Україні набрали чинності оновлені правила щодо робочого часу та

часу відпочинку водіїв, які виконують комерційні перевезення вантажів та

пасажирів.

В Україні набрали чинності оновлені правила щодо робочого часу та

часу відпочинку водіїв, які виконують комерційні перевезення вантажів та

пасажирів.  Дослідники з Техаського університету в Остіні створили новий матеріал

для 3D-друку, який імітує одну з ключових властивостей людських тканин -

здатність вибірково пропускати одні молекули та затримувати інші.

Дослідники з Техаського університету в Остіні створили новий матеріал

для 3D-друку, який імітує одну з ключових властивостей людських тканин -

здатність вибірково пропускати одні молекули та затримувати інші.