Фінансові новини

- |

- 31.07.26

- |

- 07:31

- |

-

RSS

RSS - |

- мапа сайту

Авторизация

|

| |

|

"Наймаючи на роботу людину, яка розумніша за вас, ви показуєте, що все-таки ви розумніші" Річард Грант |

Обзор рынка кредитования физических лиц за 2010 год

16:55 13.01.2011 |

В целом, 2010 год оказался для кредитов намного лучшим, чем ожидали и прогнозировали эксперты в конце 2009. Так, реальные ставки по ипотеке обвалились по некоторым срокам на восемь процентных пунктов, появилось больше предложений по кредитам от 20 лет и с авансом от 30%. Так, количество крупнейших банков, выдающих автокредиты, внезапно выросло до 28 учреждений - а это уже больше половины из топ-50. Лишь беззалоговые кредиты наличными не оправдали в 2010 году надежд.

В целом, 2010 год оказался для кредитов намного лучшим, чем ожидали и прогнозировали эксперты в конце 2009. Так, реальные ставки по ипотеке обвалились по некоторым срокам на восемь процентных пунктов, появилось больше предложений по кредитам от 20 лет и с авансом от 30%. Так, количество крупнейших банков, выдающих автокредиты, внезапно выросло до 28 учреждений - а это уже больше половины из топ-50. Лишь беззалоговые кредиты наличными не оправдали в 2010 году надежд.

2010 год не был богатым на события в сфере кредитов, по сравнению с 2009 годом. Скорее наоборот, - это был практически безновостийный год медленного намерения отрасли выздороветь на фундаменте регуляторных и прочих изменений 2009-го. К сожалению, в начале 2011 г. некоторые из тех изменений могут уйти в прошлое. Так, год назад Prostobank.ua назвал одним из самых успешных решений 2009 года - практически полное исчезновение валютных кредитов для физических лиц. Теперь, в начале 2011 года, действие запрета кредитования физлиц в валюте истекло. Вернутся ли кредиты в инвалюте для населения - спрогнозировать сложно: мнение банковских специалистов на этот счет неоднозначно: есть как противники, так и сторонники выдачи таких займов украинцам. Тем же, кто мечтает занять у банка на покупку жилья, к примеру, в долларах США под 8% годовых, советуем не обольщаться. «К сожалению, у рынка короткая память. Не стоит забывать о том, почему было принято ограничение на такое кредитование и какими усилиями его удалось внедрить, - предупреждает Ольга Онуфрийчук , исполнительный директор компании «Простобанк Консалтинг» . - Осенью-2008 года девальвация гривны по отношению к доллару составила 60%, а это значит, что и долговая нагрузка на заемщиков выросла на столько же. Доходы же большая часть клиентов получала в гривне. Это привело к невозможности обслуживать долги и необходимости обращаться в банк за реструктуризацией кредита либо к продаже залогового имущества. То есть все валютные риски, связанные с таким кредитованием, легли на плечи заемщиков, хотя последние не имеют никакой возможности повлиять на валютные курсы»... Учитывая вышесказанное, вполне возможный вариант развития событий - продление ВР пресловутого запрета путем внесения соответствующих изменений в Закон о защите прав потребителей.

Позитивным сигналом 2010 года оказалось то, что Национальный банк целых три раза уменьшал учетную ставку - с 10,25% годовых - до 9,5%, 8,5% и, наконец, до ныне действующих 7,75% годовых. Правда, как и раньше, понижение никак не повлияло на условия по кредитам для населения, основной бич которых - отсутствие у банков длинных ресурсов. Впрочем, проблемы, возникающие у учреждений в связи с этим и в связи с действующим запретом поднимать ставки по уже выданным кредитам в случае подорожания ресурсов, банкиры успешно научились решать с помощью плавающей ставки - главного ноу-хау ушедшего года (подробнее см.ниже).

Общая же статистика выданных кредитов по итогам года не радовала. По данным НБУ на 01.12.2010 общий портфель кредитов, выданных физическим лицам украинскими банками, составил 191 197 млн. гривен, а на 01.01.2010 он составлял 222 538 млн. гривен. Итак, за 11 месяцев 2010 года кредитный портфель физлиц уменьшился на 31 341 млн. гривен или на 14,1%. Это, в принципе, не намного меньше, чем за тот же период 2009 года, за который объем кредитов физлицам уменьшился на 15,6% или на 42 023 млн. гривен (до 226 834 млн. гривен на 01.12.2009). Так что не только ростом, но и значительным замедлением сокращения кредитного портфеля физлиц - 2010 год не порадовал. Зато порадовал он количеством предложений по кредитам среди украинских банков.

Рекордсмены по возобновлению - автокредиты

Больше всего в течение 2010 года «расцвели» автокредиты. Проявлений этому несколько. Прежде всего, значительно увеличилось количество учреждений, предлагающих такие займы: по данным компании «Простобанк Консалтинг» за 2010 год количество банков, предлагающих автокредиты на покупку новых иномарок, увеличилось с 11 до 28 из 50-ти лидеров по активам. Здоровая конкуренция помогла проявиться и качественным изменениям. Так, немного понизились ставки по автокредитам, в том числе - по долгосрочным (почти на 4 процентных пункта - до 17,46% реальных годовых снизилась средняя ставка по автокредитам на новые иномарки сроком на 7 лет). Кроме этого, выросли в количестве долгосрочные автокредиты (по сроку 7 лет такие займы предлагают уже 10 банков вместо одного, как в начале 2010 года). Наконец, увеличилось количество учреждений, предлагающих займы с низкими авансами. «За 2010 год рынок автокредитования проделал путь, на который до кризиса ушло несколько лет: от процентных ставок в размере около 30% годовых в гривне и 40-50% авансового взноса, которые были в начале года, мы пришли к ставкам 16-17% годовых в гривне и взносу 10-20 %», - отмечает Виталий Жихарцев, руководитель направления автокредитования Астра Банка .

Радовали рынок и другие специфические новинки, появившиеся благодаря сотрудничеству банков с автосалонами. «Самыми важными событиями 2010 года, пожалуй, я назвал бы появление целого ряда партнерских программ с автосалонами, в рамках которых банки смогли предложить потребителю наиболее выгодные продукты: с 0% годовых, с авансами от 10% и даже кредитными каникулами, во время которых заемщик освобождается от выплаты комиссий и процентов по кредиту», - отмечает Антон Шаперенков, директор департамента маркетинга розничного бизнеса VAB Банка . Как результат - доля выданных автокредитов достигла к концу года почти 15% в объемах автопродаж в целом по Украине.

Такой сравнительный расцвет банкиры объясняют собственной заинтересованностью в этом продукте, не забывая отмечать, что на самом деле активно кредитуют далеко не все учреждения, которые об этом заявляют. «Автокредитование - один из наименее рисковых видов кредитных продуктов в нынешней ситуации для большинства банков. По моему мнению, этот момент является ключевым для большинства банков в вопросе работы именно в этом сегменте. Но все же наличие большого количества кредитных предложений еще не означает, что банк активно кредитует именно в этом сегменте. Реально наиболее активно кредитуют покупку авто не боле 4-5 банков», - отмечает Александр Кушлык, директор департамента автомобильного кредитования Плюс Банка .

Впрочем, не все так гладко. Самыми большими проблемами в сфере автокредитования (впрочем, как и в ипотеке), по словам экспертов, по-прежнему остаются - низкие доходы населения и малое количество заемщиков с высокими официальными зарплатами. Однако, несмотря на это, прогнозы экспертов на 2011 год весьма оптимистичны. «К концу 2011 года все банки из 50-ти лидеров будут выдавать автокредиты, - считает Антон Шаперенков. - По мере накопления более дешевого ресурса банки, конечно же, будут снижать ставки по кредитам. Однако сильного снижения мы не прогнозируем по причине все еще высокой стоимости привлеченного ресурса. Ставки могут снизиться до 18-20% годовых. Более ощутимых изменений можно ожидать в отношении авансов - требования к первому взносу в рамках стандартного предложения снизятся до 10-15% стоимости авто».

Однако пользоваться сниженными авансами будет не так просто, как раньше. «Возможно, некоторые банки пойдут на снижение первоначального платежа до 5-15%, но кредитные программы с таким низким авансовым взносом будут для клиента существенно дороже», - предупреждает Виталий Жихарцев.

Впрочем, в новом году украинцев ожидают приятные изменения, не связанные со стоимостью кредитов. «Скорее всего, снижения кредитных ставок на этом рынке не будет, но будет улучшение качества продуктов: будут предлагаться дополнительные опции и сервисы, можно будет оформлять кредит, не выходя из дома», - прогнозирует Иван Кузовкин, заместитель председателя правления Банка Кипра .

Рекордсмены по обвалу ставок - кредиты на жилье

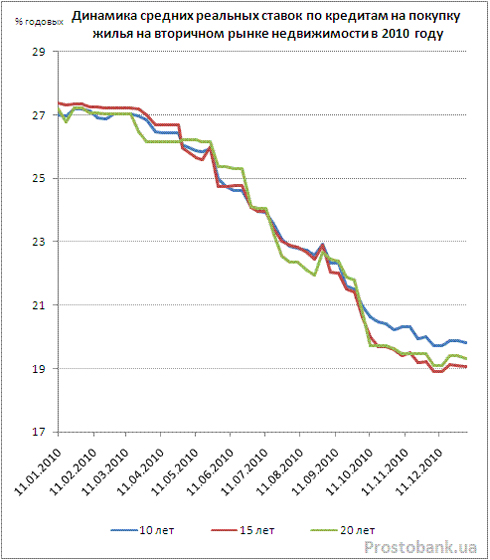

По итогам года можно смело сказать: хоть глобальных сдвигов в ипотеке не произошло, тем не менее, ряд позитивных изменений все же наметился и даже превзошел крайне пессимистические прогнозы экспертов в начале 2010 года. Так, по данным компании «Простобанк Консалтинг», средняя реальная ставка по сроку 15 лет обвалилась за год на 8,26 процентных пункта - до 19,11% реальных годовых. Минимальный аванс все еще остается на уровне 30% от стоимости жилья, однако такое предложение есть уже у 10-ти банков, а не у двух, как в начале 2010 года. Более чем в три раза увеличилось и количество банков из топ-50, выдающих ипотечные кредиты на покупку «вторички»: с 7 до 24 учреждений. Удлинились и сроки кредитов.

Впрочем, даже несмотря на такие «обвалы», ипотека все еще недоступна для большинства украинцев. «На конец 2010 года спрос на ипотеку со стороны населения вырос в 1,5 - 2 раза, но реально количество сделок остается на низком уровне по причинам высоких ставок и требований к заемщикам», - рассказывает Андрей Осипов, начальник отдела развития и поддержки розничных кредитных продуктов банка «Хрещатик ». «Вопреки нашим ожиданиям рынок ипотечного кредитования не восстановился: покупатели не показали подтвержденный доходами спрос, а банкам не удалось настолько снизить процентную ставку по кредитам, чтобы они были доступными, - отмечает Иван Кузовкин, заместитель председателя правления Банка Кипра. - Единственным значимым изменением на рынке можно назвать все более активный переход банков на плавающую процентную ставку».

Именно за такой ставкой, состоящей из стабильной части - заработка банка, и «подвижной» части - привязанной к стоимости ресурса, по словам банкиров, будущее. Дело в том, что в условиях отсутствия долгосрочных ресурсов у банков и запрете повышать ставки по уже выданным кредитам, лишь такое «плавание» позволяет кредитовать под сравнительно низкий процент. Именно плавающей ставке принадлежит предложение в 16% реальных годовых по долгосрочному ипотечному кредиту, потрясшее рынок после длительного застоя в середине 2010 года. Правда, при таком кредите все риски по изменению подвижной части ставки заемщик несет самостоятельно. Возможно, это оказалось одной из причин, по которой кредиты с плавающей ставкой не стали хитом прошлого года. «Предпочтение заемщики пока отдают кредитам с фиксированной процентной ставкой, что связано с «размытым» механизмом формирования плавающей ставки в банковской системе Украины и нестабильностью реальной экономической ситуации в стране», - добавляет Андрей Осипов. «Скорее всего, совсем фиксированная ставка не исчезнет, потому что она пользуется популярностью у потребителей. Такая ставка останется для краткосрочных и среднесрочных кредитов (5-7 лет), а долгосрочные будут постепенно переходить на плавающие ставки», - уверен Иван Кузовкин.

Впрочем, именно короткие сроки по кредитам с плавающими ставками эксперты называют наиболее безопасными. «Кредиты с плавающими ставками могут представлять реальный интерес для тех заемщиков, кто рассчитывает расплатиться с кредитом за срок не более 5 лет. В этом случае риски «неправильного» поведения ставки меньше, поскольку резкие перепады в краткосрочной перспективе легче предугадать. В любом случае клиенту необходимо понимать, что чем больше срок кредита, тем больше рисков будет связано с плавающей ставкой», - предупреждает Максим Кошевцов, руководитель индивидуального бизнеса Всеукраинского Банка Развития .

Еще одна новинка рынка, получившая широкое распространение в 2010 году - кредиты на покупку жилья на первичном рынке под залог альтернативной недвижимости на вторичном рынке. Нетрудно догадаться, что в этом случае все риски, связанные с возможной недостройкой объекта, также несет сам заемщик.

По словам экспертов, в новом году не стоит ожидать существенного удешевления ипотеки. «По нашим прогнозам, в 2011 году увеличится количество банков, выдающих ипотечные кредиты, так как банки постепенно возвращаются в этот сегмент рынка. Что же касается ставок по ипотечным кредитам в целом по рынку, они могут еще снизиться, но это снижение уже будет незначительным», - прогнозирует Димитрос Ефтимиоу, директор департамента по развитию розничного бизнеса Universal Bank .

Не понизятся и авансы. «Думаю, аванс меньше 30% стоимости залогового имущества предлагаться не будет, поскольку рынок недвижимости еще не стабилизировался, и до конца не понятны предложения по стоимости имущества на нем. 30% аванса это и есть та минимальная «подушка» для колебаний стоимости», - считает Виталий Вербовой, директор департамента ипотеки Плюс Банка.

Также, по словам банковских специалистов, пока не приходится мечтать и о кредитах на покупку земли. «Не стоит ожидать возобновление кредитов на покупку земли в 2011 году, это связано с отсутствием долгосрочных ресурсов, более высокими рисками по сравнению с кредитованием жилья и высокими ценовыми колебаниями на земельные участки», - утверждает Андрей Осипов.

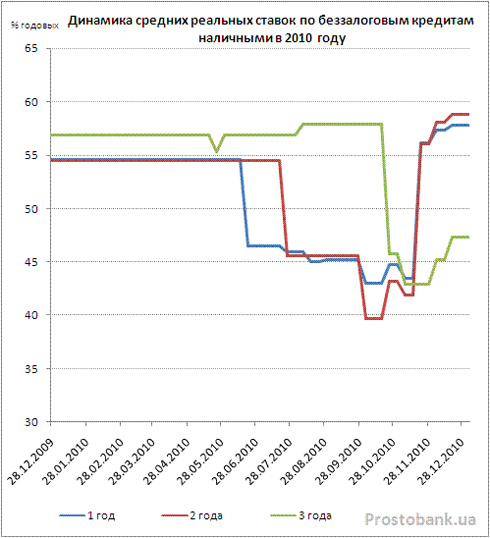

Подробнее об изменениях, произошедших в 2010 году в ипотечном кредитовании украинцев, читайте в отдельном материале - в одном из последующих обзоров на Prostobank.ua.Не оправдали надежды - беззалоговые кредиты наличными

Беззалоговые кредиты наличными - это сегмент кредитования, который оживился во время кризиса меньше всего: первую половину 2010 года лишь один банк предлагал такие займы, затем количество предложений выросло до двух, и лишь в конце ноября неожиданно заявили о предоставлении таких кредитов уже шесть учреждений из 50-ти. Эксперты объясняют это рисковостью продукта и отмечают, что готовность банков работать с массовым беззалоговым продуктом - уж само по себе считается позитивным изменением. «Учитывая, что большинство банков за последние 2 года испытывали определенные проблемы с кредитным портфелем, выходя на рынок потребительских кредитов они действуют очень осторожно, - поясняет Константин Семенов, начальник отдела развития розничного бизнеса МАРФИН БАНКа . - Первоначально потребительские беззалоговые кредиты, как правило, предоставляются исключительно для своих клиентов, для сотрудников предприятий с которыми заключены договора по обслуживанию зарплатных проектов или же тех клиентов, которые ранее пользовались кредитом и имеют положительную кредитную историю. Думаю, в дальнейшем на рынок будут выходить "новые" банки, которые пересмотрели и ужесточили требования к заемщику, что в последующем позволит иметь "чистый" кредитный портфель по данному виду кредитов. Также одним из наиболее востребованных видов нецелевых беззалоговых кредитов будут кредитные карты».«Банки будут стремиться наращивать свои кредитные портфели, в том числе и за счет предложения кредитов наличными. Несмотря на то, что это одно из наиболее рисковых направлений кредитования, но вместе с тем оно и одно из наиболее прибыльных для банковского сектора за счет массовых выдач и высокой стоимости продукта, которая формируется с учетом необеспеченных рисков. К тому же сегмент краткосрочного кредитования за счет небольших сроков и относительно небольших сумм кредитов не так чувствителен к цене по сравнению с более длинными портфелями, что позволяет кредитору планировать в отношении данного продукта достаточный спрос», - поддерживает коллегу Антон Шаперенков, директор департамента маркетинга розничного бизнеса VAB Банка

Еще одно позитивное изменение, которого можно ожидать в 2011 году, по словам экспертов, - это увеличение максимально возможных для выдачи в кредит сумм - до 30-50 тыс.грн в среднем по рынку.

Подробно об изменениях, произошедших в 2010 году в сфере потребительских кредитов, читайте в отдельном материале - в одном из последующих обзоров на Prostobank.ua.

Алиса Лисицына

ТЕГИ

Рада ЄС у четвер, 30 липня, схвалила зміни до механізму підтримки

України Ukraine Facility та пов'язаного з ним "Плану України" (Ukraine

Plan), що визначає необхідні для отримання фінансування реформи.

Рада ЄС у четвер, 30 липня, схвалила зміни до механізму підтримки

України Ukraine Facility та пов'язаного з ним "Плану України" (Ukraine

Plan), що визначає необхідні для отримання фінансування реформи.ТОП-НОВИНИ

Уряд направив до Верховної Ради

законопроєкт, який скасовує пільгу на ПДВ для імпортних товарів з

іноземних маркетплейсів вартістю до 150 євро.

Уряд направив до Верховної Ради

законопроєкт, який скасовує пільгу на ПДВ для імпортних товарів з

іноземних маркетплейсів вартістю до 150 євро. Державна служба фінансового моніторингу розробляє законопроєкт щодо нової податкової амністії.

Державна служба фінансового моніторингу розробляє законопроєкт щодо нової податкової амністії. У ніч на 29 липня Сенат США ухвалив

ключове рішення, яке необхідне для ухвалення "пекельних санкцій" проти

Росії, які просував покійний сенатор Ліндсі Грем.

У ніч на 29 липня Сенат США ухвалив

ключове рішення, яке необхідне для ухвалення "пекельних санкцій" проти

Росії, які просував покійний сенатор Ліндсі Грем. Національна комісія, що здійснює державне регулювання у сферах

енергетики і комунальних послуг (НКРЕКП), на засіданні у вівторок

ухвалила рішення підвищити з 1 серпня тарифи Укренерго на передання

електроенергії для бізнесу.

Національна комісія, що здійснює державне регулювання у сферах

енергетики і комунальних послуг (НКРЕКП), на засіданні у вівторок

ухвалила рішення підвищити з 1 серпня тарифи Укренерго на передання

електроенергії для бізнесу.ПІДПИСКА НА НОВИНИ

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента.

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента. Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя.

Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя. У РУБРИЦІ

Курс долара у парі з японською національною валютою станом на 17:33 кч

впав на 2,8%, до 158,82 єни проти 163,42 єни за підсумками попередніх

торгів. Це найрізкіше зміцнення єни з квітня.

Курс долара у парі з японською національною валютою станом на 17:33 кч

впав на 2,8%, до 158,82 єни проти 163,42 єни за підсумками попередніх

торгів. Це найрізкіше зміцнення єни з квітня. Середньоденний чистий попит на безготівкову валюту в Україні у липні

знизився приблизно до $150 млн зі $170 млн у червні, а ситуація на

валютному ринку залишається контрольованою, повідомив заступник голови

Національного банку України (НБУ) Юрій Гелетій.

Середньоденний чистий попит на безготівкову валюту в Україні у липні

знизився приблизно до $150 млн зі $170 млн у червні, а ситуація на

валютному ринку залишається контрольованою, повідомив заступник голови

Національного банку України (НБУ) Юрій Гелетій. Правління Національного банку України (НБУ) неочікувано підвищило

облікову ставку на 0,5 відсоткового пункту - до 15,5% річних через

стійке посилення фундаментального цінового тиску та очікуване

пришвидшення інфляції до кінця року.

Правління Національного банку України (НБУ) неочікувано підвищило

облікову ставку на 0,5 відсоткового пункту - до 15,5% річних через

стійке посилення фундаментального цінового тиску та очікуване

пришвидшення інфляції до кінця року. Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 30 липня 2026 року.

Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 30 липня 2026 року. Долар США зміцнюється щодо євро, фунта стерлінгів та єни на торгах у четвер.

Долар США зміцнюється щодо євро, фунта стерлінгів та єни на торгах у четвер. Українські підприємства оборонно-промислового комплексу отримали вже 167

пільгових кредитів на загальну суму понад ₴10 мільярдів у межах

держпрограми підтримки, яку реалізує Міноборони.

Українські підприємства оборонно-промислового комплексу отримали вже 167

пільгових кредитів на загальну суму понад ₴10 мільярдів у межах

держпрограми підтримки, яку реалізує Міноборони. Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 29 липня 2026 року.

Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 29 липня 2026 року.BIN™ не завжди поділяє думку авторів публікацій

Любе використання інформації агентств "Українські Новини" та "інтерфакс-Україна" ЗАБОРОНЕНО!

Під нові обмеження можуть потрапити не лише гуманоїдні роботи, а й

роботи-пилососи вагою понад 2 кг. Власники вже придбаних пристроїв

зможуть користуватися ними й надалі.

Під нові обмеження можуть потрапити не лише гуманоїдні роботи, а й

роботи-пилососи вагою понад 2 кг. Власники вже придбаних пристроїв

зможуть користуватися ними й надалі. Як повідомляє The Information, китайська держкомпанія з Шанхаю почала

масове виробництво установок DUV-літографії з імерсійним випроміненням.

Як повідомляє The Information, китайська держкомпанія з Шанхаю почала

масове виробництво установок DUV-літографії з імерсійним випроміненням.  Ринкова вартість Apple Inc. під час торгів у вівторок вперше перевищила позначку в $5 трлн доларів.

Ринкова вартість Apple Inc. під час торгів у вівторок вперше перевищила позначку в $5 трлн доларів. В Італії чоловік переконав місцеву владу, що виявив один із «найстаріших

і найбільших амфітеатрів» світу, і водив туди туристів. Насправді він

сам збудував цю споруду 20 років тому.

В Італії чоловік переконав місцеву владу, що виявив один із «найстаріших

і найбільших амфітеатрів» світу, і водив туди туристів. Насправді він

сам збудував цю споруду 20 років тому. Підрозділ Amazon Leo подав до Федеральної комісії зі зв'язку США

(FCC) заявку на запуск 5105 супутників на низькій навколоземній орбіті.

Підрозділ Amazon Leo подав до Федеральної комісії зі зв'язку США

(FCC) заявку на запуск 5105 супутників на низькій навколоземній орбіті.

В Україні набрали чинності оновлені правила щодо робочого часу та

часу відпочинку водіїв, які виконують комерційні перевезення вантажів та

пасажирів.

В Україні набрали чинності оновлені правила щодо робочого часу та

часу відпочинку водіїв, які виконують комерційні перевезення вантажів та

пасажирів.  Дослідники з Техаського університету в Остіні створили новий матеріал

для 3D-друку, який імітує одну з ключових властивостей людських тканин -

здатність вибірково пропускати одні молекули та затримувати інші.

Дослідники з Техаського університету в Остіні створили новий матеріал

для 3D-друку, який імітує одну з ключових властивостей людських тканин -

здатність вибірково пропускати одні молекули та затримувати інші.