Фінансові новини

- |

- 11.08.26

- |

- 00:11

- |

-

RSS

RSS - |

- мапа сайту

Авторизация

|

| |

|

"На батозі далеко не поїдеш" Українське прислів'я |

Что будет с Мрией после реструктуризации

10:36 13.09.2016 |

Мария Бровинская

ЛIГАБiзнесIнформ

Спустя полтора года после начала переговоров о реструктуризации кредиторы агрохолдинга Мрия предварительно согласовали план реструктуризации $1,1 млрд долга, который оставил холдингу экс-менеджмент компании - семья Гута. Оба комитета кредиторов - представляющие интересы банков и держателей евробондов - приняли предложенные Мрией условия реструктуризации, чтобы избежать банкротства компании.

ПОЛЕЗНЫЕ ДАННЫЕ

Агрохолдинг Мрия - вертикально интегрированная компания, основанная в 1992 году. Владеет 180 000 га земли в Тернопольской, Хмельницкой, Ивано-Франковской, Черновицкой, Львовской и Ровенской областях. Компания выращивает пшеницу, подсолнечник, картофель, кукурузу, сою, рапс, ячмень, горох, гречку и сорго.

В августе 2014 года Мрия сообщила о невозможности выплатить около $9 млн процентного дохода и около $120 млн в счет погашения бондов. Совокупная задолженность перед всеми финансовыми кредиторами достигла $1,3 млрд. В январе 2015 года кредиторы получили операционный контроль над компанией и избрали новое руководство.

По факту мошенничества открыто 28 уголовных дел, а Николай Гута объявлен в розыск по линии Интерпола.

О чем договорились

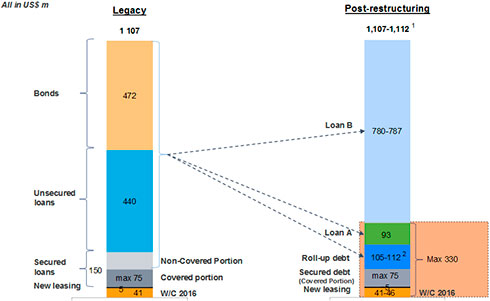

Мрия стала первым в украинском агробизнесе холдингом, которому группа кредиторов (у Мрии их более 30) согласилась простить более 60% задолженности. По условиям реструктуризации, долговая нагрузка компании останется в пределах $330 млн, остальной долг конвертируют в так называемый акционерный капитал. Задолженность компании будет состоять из реструктурированных обеспеченных займов (не более $75 млн), нового рабочего капитала ($46 млн), отчислений для провайдеров (компаний, обеспечивших оборотный капитал в 2015-2016 годах, не более $112 млн), лизинговых программ ($5 млн) и так называемой Loan A - восстановленной части необеспеченной задолженности ($93 млн).

По результатам реструктуризации, 100% акционерного капитала Мрии будет принадлежать кредиторам и менеджменту, пояснил в ходе встречи с журналистами финансовый директор компании Тон Хулс. Провайдеры рабочего капитала на 2015 год получат 7,5% капитала, на 2016-й - 31-35% . В 2015-2016 годах кредиторы выдали Мрие $71 млн на пополнение оборотного капитала в период полевых работ.

Свою долю получат и управленцы: 7,5% акционерного капитала перейдет топ-менеджменту в качестве мотивационного пакета, а оставшиеся 50-54% распределят между необеспеченными кредиторами холдинга.

По словам Хулса, доля одного кредитора в капитале компании не будет превышать 10%. Такое распределение не означает, что менеджеры компании станут его акционерами, ведь речь идет не об акциях в натуральной форме, уточнил СЕО Мрии Саймон Чернявский.

"Это, скорее, будет доля на бумаге", - отметил он. Физически акций новые собственники не получат.

Структура капитала после реструктуризации

Такую структуру разработали с учетом интересов как украинских, так и международных кредиторов, говорит представитель комитета кредиторов, директор департамента инвестиционного банкинга ICU Роман Никитов. Планируется, что кредиторы смогут вернуть 25-45% вложенных средств. Компания обещает в течение 7 лет рассчитаться с долгом $93 млн перед необеспеченными кредиторами. Однако до конца сентября Мрия намерена привлечь еще $5 млн финансирования на пополнения оборотного капитала. "Если кредиторы, к которым мы обратились, не смогут выделить эту сумму, будем искать средства в других источниках", - говорит Хулс. По его словам, в программе финансирования предложили принять участие всем кредиторам, но поддерживают ее единицы.

Погашать переведенные в акционерный капитал $780 млн Мрия планирует за счет среднесрочной продажи акционерных долей, в результате будущего IPO или продажи стратегическому инвестору. По словам Никитова, необеспеченные кредиторы также могут рассчитывать на дивиденды и распределение любых доходов компании в случае продажи активов.

Курс на поправку

Предложенный вариант реструктуризации выгоден как Мрие, так и кредиторам, считают опрошенные аналитики. Условия выглядят привлекательными, так как потенциально кредиторы могут получить больше, чем долг стоит сейчас на рынке, считает Роман Тополюк из Concorde Capital. "Бонды котируются по 6-8 центов, а по условиям реструктуризации только тело необеспеченного долга будет погашаться в размере 11%. Кроме того, предполагается выплата процентов в размере 10% с 2018 года", - поясняет он. Соглашается с ним и представитель комитета кредиторов Роман Никитов. "Кредиторы, которые не присоединятся к соглашению, могут ожидать, что рассчитаются с ними по остаточному принципу", - отмечает он.

Тополюк считает, что в ближайшие годы кредиторам, возможно, придется дополнительно пополнять рабочий капитал Мрии. "Если кто-то вдруг перестанет поддерживать соглашение, устойчивость всей компании окажется под угрозой. Общая выгода будет выше, если компанию сохранить, поэтому, думаю, что возобладает рациональный подход", - говорит он.

С такой точкой зрения согласны не все. Как правило, реструктуризация согласовывается большинством кредиторов. Несмотря на согласие комитета, пока что Мрие поверила только половина тех, кто давал деньги агрохолдингу, признается Хулс. Сложности в переговорах возникли с двумя из четырех крупных финучреждений - Международной финансовой корпорацией и Укргазбанком, уточнил Чернявский. Вчера ни в IFC, ни в банке ЛІГА.net не смогли подтвердить готовность принять условия кредиторов.

Несмотря на прописанную в условиях возможность продажи компании третьим лицам, Тополюк сомневается в том, что это реально. "Сейчас акционерная стоимость отрицательная. Нельзя продать акции, ибо их стоимость меньше нуля. Продать можно, но здравый инвестор этого делать не будет", - поясняет он.

Впрочем, и покупателей на Мрию сегодня нет - этот бизнес слишком дорого обслуживать. Ранее в интервью ЛІГА.net владелец крупнейшего в Европе агрохолдинга Укрлендфарминг Олег Бахматюк говорил, что цены Мрии, как и любого украинского бизнеса, сегодня просто нет.

Несмотря на такие оценки, Саймон Чернявский с командой настроены позитивно. "По итогам 2016 года мы рассчитываем, что наш денежный поток будет положительным. А в 2018 году, думаю, мы покажем $60-70 млн EBITDA", - прогнозирует он.

ТЕГИ

Україна закуповує у Туреччини

партію американського озброєння, серед якого балістичні ракети ATACMS,

реактивні системи залпового вогню M270 та касетні боєприпаси.

Україна закуповує у Туреччини

партію американського озброєння, серед якого балістичні ракети ATACMS,

реактивні системи залпового вогню M270 та касетні боєприпаси.ТОП-НОВИНИ

Державний департамент США оприлюднив

документи щодо передачі Україні пускових установок M270, ракет ATACMS, а

також касетних боєприпасів і снарядів. Загальна вартість двох пакетів

перевищує 280 мільйонів доларів.

Державний департамент США оприлюднив

документи щодо передачі Україні пускових установок M270, ракет ATACMS, а

також касетних боєприпасів і снарядів. Загальна вартість двох пакетів

перевищує 280 мільйонів доларів. Міністерство фінансів України працює над законопроєктом, який може

суттєво змінити правила роботи для фізичних осіб-підприємців (ФОП).

Міністерство фінансів України працює над законопроєктом, який може

суттєво змінити правила роботи для фізичних осіб-підприємців (ФОП).

Американські виробники Patriot не

хочуть передавати Україні ліцензії, щоб країна робила

ракети-перехоплювачі. Вони побоюються, що Київ зможе робити їх швидше і

дешевше.

Американські виробники Patriot не

хочуть передавати Україні ліцензії, щоб країна робила

ракети-перехоплювачі. Вони побоюються, що Київ зможе робити їх швидше і

дешевше. Президент США Дональд Трамп заявив, що Сполученим Штатам самим потрібні перехоплювачі до систем Patriot.

Президент США Дональд Трамп заявив, що Сполученим Штатам самим потрібні перехоплювачі до систем Patriot.ПІДПИСКА НА НОВИНИ

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента.

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента. Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя.

Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя. У РУБРИЦІ

Завершено планові ремонти з перевантаженням ядерного палива на п'яти

енергоблоках АЕС, а також ремонти двох гідроагрегатів ГАЕС, одного - ГЕС

і мобільної газотурбінної установки

Завершено планові ремонти з перевантаженням ядерного палива на п'яти

енергоблоках АЕС, а також ремонти двох гідроагрегатів ГАЕС, одного - ГЕС

і мобільної газотурбінної установки Компанія Uklon закрила угоду з придбання 100% корпоративних прав

компанії-оператора електросамокатів e-Wings за 97.6 мільйонів гривень.

Компанія Uklon закрила угоду з придбання 100% корпоративних прав

компанії-оператора електросамокатів e-Wings за 97.6 мільйонів гривень. Українська оборонно-технологічна компанія ТОВ "Вирій Індастрі" (Vyriy

Industries) здійснює дебютний випуск облігацій серії "А" на номінальну

суму 5 млрд грн. Про це повідомляє агентство Інтерфакс-Україна.

Українська оборонно-технологічна компанія ТОВ "Вирій Індастрі" (Vyriy

Industries) здійснює дебютний випуск облігацій серії "А" на номінальну

суму 5 млрд грн. Про це повідомляє агентство Інтерфакс-Україна. Rozetka зазнала найбільших прямих

збитків за всю історію свого існування - вони сягають мільярдів гривень

через удари РФ по складах.

Rozetka зазнала найбільших прямих

збитків за всю історію свого існування - вони сягають мільярдів гривень

через удари РФ по складах. Мережа супермаркетів Varus офіційно оголосила про купівлю мережі

магазинів біля дому "Коло". Фінальне підписання угоди відбулося 4

серпня.

Мережа супермаркетів Varus офіційно оголосила про купівлю мережі

магазинів біля дому "Коло". Фінальне підписання угоди відбулося 4

серпня. Компанія Ferrexpo вирішила зупинити виробництво залізорудної продукції на підприємствах в Україні. Про це вона повідомила в середу на Лондонській фондовій біржі.

Компанія Ferrexpo вирішила зупинити виробництво залізорудної продукції на підприємствах в Україні. Про це вона повідомила в середу на Лондонській фондовій біржі. Українська компанія Fire Point розробила власний турбореактивний двигун, який може отримати крилата ракета "Фламінго".

Українська компанія Fire Point розробила власний турбореактивний двигун, який може отримати крилата ракета "Фламінго".BIN™ не завжди поділяє думку авторів публікацій

Любе використання інформації агентств "Українські Новини" та "інтерфакс-Україна" ЗАБОРОНЕНО!

Американський виробник мікросхем Advanced Micro Devices у другому

кварталі збільшив чистий прибуток у 2,6 раза, одночасно скоригований

прибуток і виручка виявилися кращими за очікування аналітиків.

Американський виробник мікросхем Advanced Micro Devices у другому

кварталі збільшив чистий прибуток у 2,6 раза, одночасно скоригований

прибуток і виручка виявилися кращими за очікування аналітиків. Мережа мультимаркетів "Аврора" презентувала B2B-сервіс для юридичних

осіб та фізичних осіб-підприємців, який допоможе здійснювати

корпоративні закупівлі в магазинах мережі за безготівковим розрахунком

через корпоративний баланс, повідомила пресслужба компанії.

Мережа мультимаркетів "Аврора" презентувала B2B-сервіс для юридичних

осіб та фізичних осіб-підприємців, який допоможе здійснювати

корпоративні закупівлі в магазинах мережі за безготівковим розрахунком

через корпоративний баланс, повідомила пресслужба компанії. Ми вже писали про оновлення Windows Hello, яке очікується в серпневому

патчі Windows 11. Схоже, за повідомленнями, воно почало розгортатися

раніше.

Ми вже писали про оновлення Windows Hello, яке очікується в серпневому

патчі Windows 11. Схоже, за повідомленнями, воно почало розгортатися

раніше.  Єврокомісія прагне створити власну інфраструктуру штучного інтелекту, яка має почати функціонувати до середини 2028 року

Єврокомісія прагне створити власну інфраструктуру штучного інтелекту, яка має почати функціонувати до середини 2028 року У першій половині 2026 року світові постачання

чипів для смартфонів скоротилися на 15% порівняно з аналогічним

періодом торік.

У першій половині 2026 року світові постачання

чипів для смартфонів скоротилися на 15% порівняно з аналогічним

періодом торік.  Китайський автовиробник Hongqi, преміальний бренд концерну China FAW

Group, представив результати випробувань нового прототипу акумулятора

для електромобілів із надшвидкою зарядкою.

Китайський автовиробник Hongqi, преміальний бренд концерну China FAW

Group, представив результати випробувань нового прототипу акумулятора

для електромобілів із надшвидкою зарядкою. Qualcomm поки не розкрила, наскільки подорожчають чіпи, але для покупців це означає одне: усі Android-пристрої на

чіпах Snapdragon неминуче подорожчають.

Qualcomm поки не розкрила, наскільки подорожчають чіпи, але для покупців це означає одне: усі Android-пристрої на

чіпах Snapdragon неминуче подорожчають.