Фінансові новини

- |

- 31.07.26

- |

- 09:09

- |

-

RSS

RSS - |

- мапа сайту

Авторизация

|

| |

|

"Хто перший часом, перший і правом" Українське прислів'я |

Обзор рынка ипотечного кредитования на 15 июня 2010 года

13:26 16.06.2010 |

На прошлой неделе Кабмин с подачи министра регионального развития и строительства Владимира Яцубы принял постановление о финансировании в текущем году из стратегических средств национального Стабилизационного Фонда всех плановых расходов по госпрограмме льготного жилья («30х70»), а также по плановой передаче жилья гражданам, стоящим в очереди на его получение. Также министр инициировал поручение, направленное премьер-министром каждому губернатору и столичному мэру - бесплатно выделить десять участков под жилые дома для третьей очереди указанной госпрограммы (новые дома, строящиеся с нуля в 2012-17 годах). Что же касается первой очереди этой программы (недострои с готовностью 70%) министерство объявило, что уже через месяц, в июле-2010, застройщики начнут получать заложенные в бюджете на текущий год пять миллиардов гривен на достройку этих объектов.

На прошлой неделе Кабмин с подачи министра регионального развития и строительства Владимира Яцубы принял постановление о финансировании в текущем году из стратегических средств национального Стабилизационного Фонда всех плановых расходов по госпрограмме льготного жилья («30х70»), а также по плановой передаче жилья гражданам, стоящим в очереди на его получение. Также министр инициировал поручение, направленное премьер-министром каждому губернатору и столичному мэру - бесплатно выделить десять участков под жилые дома для третьей очереди указанной госпрограммы (новые дома, строящиеся с нуля в 2012-17 годах). Что же касается первой очереди этой программы (недострои с готовностью 70%) министерство объявило, что уже через месяц, в июле-2010, застройщики начнут получать заложенные в бюджете на текущий год пять миллиардов гривен на достройку этих объектов.

То же министерство на минувшей неделе озвучило свои планы по превращению Государственного Ипотечного учреждения (ГИУ) в узкопрофильный банк по кредитованию юрлиц-застройщиков. По информации замминистра Минрегионстроя, в ГИУ «сегодня прокредитовать физических лиц невозможно, ни один человек кредит этот взять не сможет, у него должен быть доход $2 тысячи в месяц». Таким образом, ГИУ не реализовалось как ритейлер и должно быть переквалифицировано в подсобный госбанк под строительные программы правительства, - считают в министерстве. Однако, банковские эксперты выразили недоумение: зачем государству нужен шестой госбанк, к тому же «на подходе» еще и седьмой - Надра Банк .

Также на прошлой неделе Всеукраинская Ассоциация Автоимпортеров и автодилеров объявила о начале подготовки ею законопроекта о возобновлении автокредитования в валюте (трейдеры уверены, что при нынешних депозитных ставках банки смогут кредитовать физлиц в долларах дешевле, чем до кризиса - под 11-12% годовых). Законопроект будет внесен в Верховную Раду в сентябре.

Наконец, 8 июня 2010 года Национальный банк Украины снизил учетную ставку с 10,25% годовых до 9,5% годовых, а также снизил ставки по собственным кредитам овернайт. Означает ли это явление понижение ставок по кредитованию физлиц в ближайшее время? Банкиры единогласно указывают, что это не совсем так: «Прямой зависимости между изменением учетной ставки НБУ и кредитными ставками нет. В то же время снижение учетной ставки НБУ можно рассматривать как положительный экономический сигнал, свидетельствующий об отсутствии проблем с ликвидностью в банковской системе. Стабильное наличие достаточного количества денег в системе со временем будет вести к снижению депозитных ставок, а вслед за ними кредитных», - объясняет ситуацию Тарас Кияк, Заместитель Председателя Правления БМ Банка .

Важные уточнения вносит Татьяна Шаповал, директор департамента развития розничного бизнеса ИНДЭКС-БАНКа : «При понижении учетной ставки НБУ, как правило, увеличивается спрос банков на кредиты НБУ (рефинансирование). Соответственно у банков появляется больше ресурсов для предоставления кредитов по более низкой стоимости. Это косвенным образом может повлиять на снижение процентов по банковским кредитам населению. Но не стоит забывать, что банки используют в качестве источника кредитования не только рефинансирование НБУ, которое зачастую ограничено в объеме, но и ресурсы населения. В результате получается средняя стоимость средств для финансирования. Эта средняя стоимость и будет влиять, в конечном счете, на цену кредитов для физических лиц».

Наконец, коллег дополняет директор казначейства банка «Хрещатик » Алексей Козырев: «Еще одним из основных критериев стоимости ресурсов является рисковость кредитной операции - чем больше рисков, тем выше ставка. Поэтому снижение ставок по кредитам даже после снижения учетной ставки наступит не сразу - для этого нужно совместное положительное влияние многих факторов».

Напоследок стоит учитывать и то, что, даже получив более дешевые ресурсы, финучреждение не обязательно сразу же начинает удешевлять свои кредитные продукты. «Воспользуется ли банк этой возможностью, будет зависеть от его кредитной политики в данный момент. Чем активнее настроен банк на развитие кредитования, тем быстрее он начнет снижение ставок», - указывает Андрей Ясногородский, начальник управления маркетинга индивидуального бизнеса банка «Форум ».

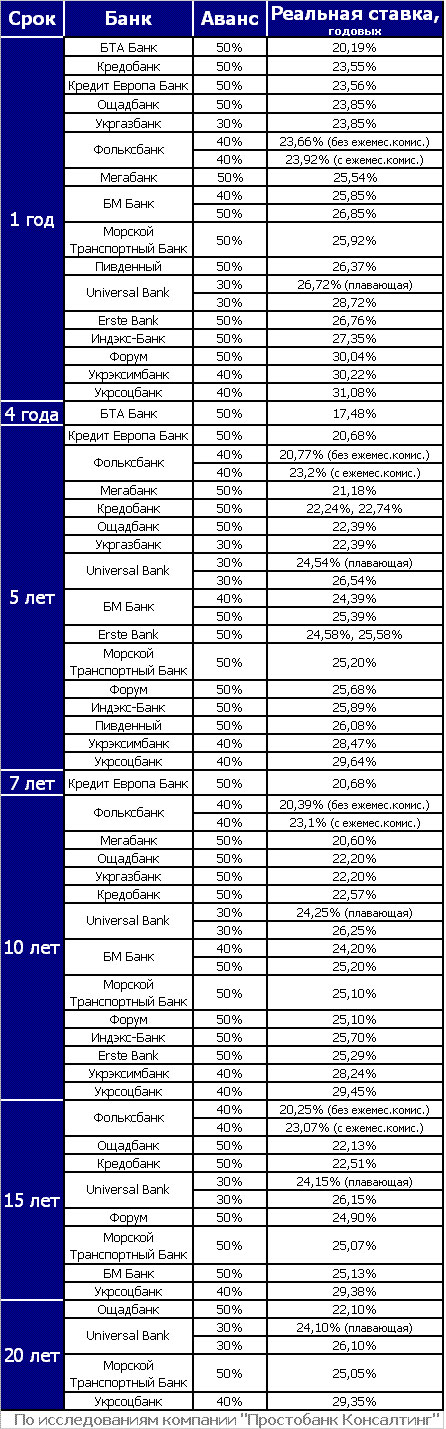

Непосредственно на ипотечном рынке за месяц со времени прошлого аналогичного обзора произошли заметные изменения. Количество кредиторов вторичного рынка из числа 50 лидеров увеличилось с 12 до 16, средние реальные ставки упали на 0,8-1 процентный пункт, а по сроку один год - на 1,5 процентных пункта.

Кредитование вторичного рынка жилья, банки из числа 50 лидеров:

|

|

Срок 1 год |

Срок 5 лет |

Срок 10 лет |

Срок 20 лет |

|---|---|---|---|---|

|

Кол-во банков на 18.05.10 |

12 |

11 |

10 |

2 |

|

Кол-во банков на 15.06.10 |

16 |

15 |

13 |

4 |

|

Средняя реальная ставка на 18.05.10, годовых |

26% |

25,4% |

25,3% |

26,2% |

|

Средняя реальная ставка на 15.06.10, годовых |

27,5% |

24,4% |

24,4% |

25,4% |

В сфере ремонта в кредит (три банка) изменений нет. Кредитование вторичного рынка жилья на срок свыше 20 лет не возобновлялось.

Общая картина рынка ипотечного кредитования (за исключением нецелевых ипотечных кредитов) по исследованиям компании «Простобанк Консалтинг » на 15 июня 2010 года такова.

Вторичный рынок жилья

Обращаться за кредитованием для покупки жилья на вторичном рынке недвижимости можно в шестнадцать финучреждений из числа 50 лидеров по активам:

Кроме того, «вторичку» кредитуют банки не из числа 50 лидеров по активам:

|

Срок |

Банк |

Аванс |

Реальная ставка, % годовых |

|---|---|---|---|

|

1 год |

Банк Кипра |

40% * |

22,9% (реальная = номинальная) |

|

МетаБанк |

30% |

26,5% (классич. схема выплат), 27,5% (аннуитет) |

|

|

Всеукраинский Банк Развития |

50% |

32,84% |

|

|

3 года (1-36 месяцев) |

МетаБанк |

30% |

26,5% (классич. схема выплат), 27,5% (аннуитет) |

|

4 года |

Всеукраинский Банк Развития |

50% |

33,75% |

|

5 лет |

Банк Кипра |

40% * |

22,9% (реальная = номинальная) |

|

Всеукраинский Банк Развития |

50% |

33,82% |

|

|

10 лет |

Банк Кипра |

40% * |

22,9% (реальная = номинальная) |

|

Всеукраинский Банк Развития |

50% |

33,95% |

Первичный рынок жилья

Первичный рынок жилья под залог только приобретаемой квартиры кредитуют восемь финучреждений из числа 50 лидеров. При этом четыре банка предлагают кредиты на покупку квартир только в конкретных строящихся объектах (один банк кредитует несколько домов в Киеве, три банка - в пригородах столицы). И еще четыре финучреждения не имеют ограничений по объектам кредитования на первичном рынке недвижимости:

Из меньших учреждений «первичку» кредитует Всеукраинский Банк Развития - 32,85% - 33,95% реальных годовых на сроки один, пять и десять лет при авансе 50%.

«Первичка» под залог «вторички»

Из числа 50 банков-лидеров кредиты на покупку недвижимости первичного рынка под залог альтернативной недвижимости вторичного рынка, уже являющейся собственностью заемщика, предоставляют два банка (без точной локализации приобретаемого жилья):

|

Банк |

Аванс |

Срок |

Реальная ставка, % годовых |

|---|---|---|---|

|

Фольксбанк |

40% |

1 год |

23,66%, 23,92% (с ежем. комис.) |

|

5 лет |

20,77%, 23,2% (с ежем. комис.) |

||

|

10 лет |

20,39%, 23,1% (с ежем. комис.) |

||

|

15 лет |

20,25%, 23,07% (с ежем. комис.) |

||

|

Universal Bank |

50% |

1 год |

29,72% |

|

5 лет |

27,54% |

||

|

10 лет |

27,25% |

||

|

15 лет |

27,15% |

Из меньших учреждений «первичку» под залог «вторички» в любом регионе кредитует Банк Кипра. Ставка та же, что и при кредитовании самой «вторички» тем же учреждением (продукт на данный момент без комиссий, реальная ставка равна номинальной):

|

Банк |

Аванс в облцентрах, райцентрах |

Аванс за пределами райцентров |

Срок, лет |

Реальная ставка, % годовых |

|---|---|---|---|---|

|

Банк Кипра |

40% |

50% |

1, 5, 10 |

22,9% |

Ремонт в кредит

Продукт «Ремонт в кредит под залог недвижимости» предлагают три банка из числа 50 лидеров по активам:

ПроКредит Банк – под 47,39% и 45,39% реальных годовых (во втором случае по программе «ПроРемонт Эко» по условиям нужно устанавливать пластиковые окна) с авансом от 25% и сроком до двух лет (максимально возможная сумма кредита до 100 000 гривен, поручительство обязательно). Кредобанк – под 19,19% реальных годовых сроком на год, 29,06% реальных годовых сроком до пяти лет с авансом от 50%. Банк «Форум» – под 30,04% реальных годовых сроком до пяти лет с авансом от 50%.

ТЕГИ

Рада ЄС за письмовою процедурою затвердила продовження режиму

тимчасового захисту для українців в країнах Євросоюзу, із нововведенням,

що новоприбулі військовозобов'язані громадяни України зможуть

претендувати на статус лише за відсутності проблем з

військово-обліковими документами.

Рада ЄС за письмовою процедурою затвердила продовження режиму

тимчасового захисту для українців в країнах Євросоюзу, із нововведенням,

що новоприбулі військовозобов'язані громадяни України зможуть

претендувати на статус лише за відсутності проблем з

військово-обліковими документами.ТОП-НОВИНИ

Рада ЄС у четвер, 30 липня, схвалила зміни до механізму підтримки

України Ukraine Facility та пов'язаного з ним "Плану України" (Ukraine

Plan), що визначає необхідні для отримання фінансування реформи.

Рада ЄС у четвер, 30 липня, схвалила зміни до механізму підтримки

України Ukraine Facility та пов'язаного з ним "Плану України" (Ukraine

Plan), що визначає необхідні для отримання фінансування реформи. Уряд направив до Верховної Ради

законопроєкт, який скасовує пільгу на ПДВ для імпортних товарів з

іноземних маркетплейсів вартістю до 150 євро.

Уряд направив до Верховної Ради

законопроєкт, який скасовує пільгу на ПДВ для імпортних товарів з

іноземних маркетплейсів вартістю до 150 євро. Державна служба фінансового моніторингу розробляє законопроєкт щодо нової податкової амністії.

Державна служба фінансового моніторингу розробляє законопроєкт щодо нової податкової амністії. У ніч на 29 липня Сенат США ухвалив

ключове рішення, яке необхідне для ухвалення "пекельних санкцій" проти

Росії, які просував покійний сенатор Ліндсі Грем.

У ніч на 29 липня Сенат США ухвалив

ключове рішення, яке необхідне для ухвалення "пекельних санкцій" проти

Росії, які просував покійний сенатор Ліндсі Грем.ПІДПИСКА НА НОВИНИ

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента.

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента. Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя.

Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя. У РУБРИЦІ

Рада

ратифікувала кредитну угоду з ЄС на 90 млрд євро, перший транш з якої

на 3,2 млрд євро, як очікується, Україна отримає під час конференції з

відновлення у Гданську, а місія МВФ попередньо схвалила виділення

Україні чергової порції позики.

Рада

ратифікувала кредитну угоду з ЄС на 90 млрд євро, перший транш з якої

на 3,2 млрд євро, як очікується, Україна отримає під час конференції з

відновлення у Гданську, а місія МВФ попередньо схвалила виділення

Україні чергової порції позики. Більшість

непопулярних податкових вимог міжнародних партнерів вирішили об'єднати в

одному законопроєкті. Однак для його ухвалення уряду доведеться йти на

компроміс з народними депутатами.

Більшість

непопулярних податкових вимог міжнародних партнерів вирішили об'єднати в

одному законопроєкті. Однак для його ухвалення уряду доведеться йти на

компроміс з народними депутатами.  За підсумками державного контролю за цінами на

ринку надання житлово-комунальних послуг у 2025 році споживачам

повернуто понад 53 млн грн.

За підсумками державного контролю за цінами на

ринку надання житлово-комунальних послуг у 2025 році споживачам

повернуто понад 53 млн грн.

Експорт українських IT-послуг у листопаді минулого року становив $543

мільйони, що на 4,1% або на $23 млн менше, порівняно із жовтнем.

Експорт українських IT-послуг у листопаді минулого року становив $543

мільйони, що на 4,1% або на $23 млн менше, порівняно із жовтнем. В Україні з 1 січня 2026 року для фізичних осіб-підприємців, які

працюють на першій та другій групах єдиного податку, діятимуть нові

розміри ставок єдиного податку та військового збору.

В Україні з 1 січня 2026 року для фізичних осіб-підприємців, які

працюють на першій та другій групах єдиного податку, діятимуть нові

розміри ставок єдиного податку та військового збору. Міністерство фінансів України проводить консультації з різними

представниками бізнесу щодо питання запровадження обов'язкової сплати

податку на додану вартість (ПДВ) для фізичних осіб-підприємців (ФОП),

які знаходяться на спрощеній системі оподаткування

Міністерство фінансів України проводить консультації з різними

представниками бізнесу щодо питання запровадження обов'язкової сплати

податку на додану вартість (ПДВ) для фізичних осіб-підприємців (ФОП),

які знаходяться на спрощеній системі оподаткування Напередодні зими президент Зеленський анонсував черговий пакет

соціальної допомоги українцям. В доцільності реалізації його ініціатив

під час війни засумнівались всі, окрім уряду.

Напередодні зими президент Зеленський анонсував черговий пакет

соціальної допомоги українцям. В доцільності реалізації його ініціатив

під час війни засумнівались всі, окрім уряду.BIN™ не завжди поділяє думку авторів публікацій

Любе використання інформації агентств "Українські Новини" та "інтерфакс-Україна" ЗАБОРОНЕНО!

Під нові обмеження можуть потрапити не лише гуманоїдні роботи, а й

роботи-пилососи вагою понад 2 кг. Власники вже придбаних пристроїв

зможуть користуватися ними й надалі.

Під нові обмеження можуть потрапити не лише гуманоїдні роботи, а й

роботи-пилососи вагою понад 2 кг. Власники вже придбаних пристроїв

зможуть користуватися ними й надалі. Як повідомляє The Information, китайська держкомпанія з Шанхаю почала

масове виробництво установок DUV-літографії з імерсійним випроміненням.

Як повідомляє The Information, китайська держкомпанія з Шанхаю почала

масове виробництво установок DUV-літографії з імерсійним випроміненням.  Ринкова вартість Apple Inc. під час торгів у вівторок вперше перевищила позначку в $5 трлн доларів.

Ринкова вартість Apple Inc. під час торгів у вівторок вперше перевищила позначку в $5 трлн доларів. В Італії чоловік переконав місцеву владу, що виявив один із «найстаріших

і найбільших амфітеатрів» світу, і водив туди туристів. Насправді він

сам збудував цю споруду 20 років тому.

В Італії чоловік переконав місцеву владу, що виявив один із «найстаріших

і найбільших амфітеатрів» світу, і водив туди туристів. Насправді він

сам збудував цю споруду 20 років тому. Підрозділ Amazon Leo подав до Федеральної комісії зі зв'язку США

(FCC) заявку на запуск 5105 супутників на низькій навколоземній орбіті.

Підрозділ Amazon Leo подав до Федеральної комісії зі зв'язку США

(FCC) заявку на запуск 5105 супутників на низькій навколоземній орбіті.

В Україні набрали чинності оновлені правила щодо робочого часу та

часу відпочинку водіїв, які виконують комерційні перевезення вантажів та

пасажирів.

В Україні набрали чинності оновлені правила щодо робочого часу та

часу відпочинку водіїв, які виконують комерційні перевезення вантажів та

пасажирів.  Дослідники з Техаського університету в Остіні створили новий матеріал

для 3D-друку, який імітує одну з ключових властивостей людських тканин -

здатність вибірково пропускати одні молекули та затримувати інші.

Дослідники з Техаського університету в Остіні створили новий матеріал

для 3D-друку, який імітує одну з ключових властивостей людських тканин -

здатність вибірково пропускати одні молекули та затримувати інші.