Фінансові новини

- |

- 26.07.26

- |

- 04:08

- |

-

RSS

RSS - |

- мапа сайту

Авторизация

|

| |

|

"Чесне діло роби сміло" Українське прислів'я |

Пятый элемент. Когда земля сможет заменить украинцам доллар

Грамотное снятие запрета на торговлю землей может создать условия для быстрого экономического роста Украины, защитить и приумножить сбережения украинцев.

Несколько последних десятилетий украинцы тщетно пытались вырастить свое "золотое дерево" сбережений в стране дураков, под которой следует понимать отечественный рынок капитала.

Из курса политкэкономии (или полистав "Экономикс"), любой любопытствующий украинец может узнать, что деньги - это не только средство обращения, платежа и мера стоимости, но также и средство накопления. Про такую функцию как "мировые деньги", пока умолчим. Без долгосрочного процесса внутреннего накопления, невозможно финансово "подпитывать" инвестиционные циклы развития экономики: каждая страна должна накапливать часть общественного богатства и инвестировать его в свое будущее развитие.

Что во что горазд

В США таким "трансформатором" выступает фондовый рынок, капитализация которого превышает размер годового ВВП. В свое время, известный финансист Уоррен Баффет ввел так называемый индекс "Баффета", который показывает недооценку/переоценку рынков капитала. Отношение уровня капитализации компаний, прошедших листинг на фондовых биржах, в размере до 50% ,говорит о слабой оценке национальных активов, 80-100% - о переоцененности. В таких странах как США, Великобритания, Сингапур, Австралия, Швейцария, данный показатель превышает размер ВВП. В странах ЕС напротив, фондовый рынок не является основным инструментом поглощения внутренних накоплений (индекс "Баффета" от 40 до 70%) - там роль абсорбента накоплений населения выполняет банковская система, которая еще с ХІХ века сформировала целые поколения рантье, живущих на процент от банковского депозита.

В странах Азии и арабского мира, инструментом накопления выступает инвестиционное золото.

Так, например, в Южной Корее, во время кризиса 90-х годов, центральный банк обратился к жителям страны с просьбой предоставить в долг семейные золотые накопления. Буквально через несколько дней, в отделениях центрального банка выстроились тысячные очереди желающих помочь стране. За счет этих ресурсов удалось преодолеть кризис без использования в полном объеме кредитной линии МВФ, а взятые у фонда заемные средства были досрочно погашены.

У каждой из этих моделей есть не только свои особенные психологические национальные истоки, но и одна общая черта: все они опираются на реальный актив. Ценные бумаги - на эмитентов, работающих в реальном секторе экономики, банки на кредиты, выданные предприятиям, золото - само по себе материальная ценность.

Проблема украинской модели накопления состоит в том, что она никогда (за редким исключением в период с конца 90-х до 2005 года) не опиралась на реальный экономический актив-базис. Ее целью всегда было простое перераспределение общественных излишков в пользу нескольких финансово-промышленных групп.

Такая модель могла успешно функционировать лишь в условиях экономического гиперроста (начиная с 2004 года), когда активы банков росли на 40-50 % в год и эта динамика позволяла выплачивать проценты по валютным депозитам в размере более 10% годовых. В этих условиях, у нас могли развиваться лишь фиктивные финансовые посредники, за которыми не было реальных активов. В то же время, тот же рынок недвижимости, который имел реальную материальную базу виде "жилых метров", пусть и с риском ценового пузыря, так и не стал реальной альтернативой: объем ипотечных кредитов у нас всегда оставался на мизерных отметках по отношению к ВВП, а объем сданной в эксплуатацию жилой недвижимости - никогда не покрывал даже простого воспроизводства ветхого жилья.

Большинство частных и государственных банков в Украине всегда были связаны с аффилированными кредитными проектами, в результате чего их базис-актив в виде кредитов оказался больше похож на замок из песка.

Что касается фондового рынка, то более 50% национальной экономики придавлены монопольной плитой, из-под которой не пробиться частной инициативе, а значит, рынок ценных бумаг будет обслуживать государство и с десяток крупных финансово-промышленных групп. Миноритарии (собственники небольших пакетов акций) "там не ходят".

В таких условиях, вкладывать в банки, кредитные союзы, трасты, институты совместного инвестирования, негосударственные пенсионные фонды, фондовый рынок - игра в "русскую рулетку" с одним боевым в барабане. Как известно, "гусар" ошибается один раз, а в Украине таких случаев было уже несколько: в 90-е - знаменитые трасты, в 2008 и 2014-2016 банки и кредитные союзы.

Основная причина - отсутствие реального актива, на котором можно было бы построить надежное "здание" общественного накопления.

При этом, по самым скромным подсчетам, на руках у населения находится до $30 млрд, то есть, ресурс для инвестиций есть, нет только инструмента позволяющего вкладывать средства. Всего же, за годы независимости, согласно исследованиям неправительственной организации Tax Justice Network (доклад The Price of Offshore Revisited), суммарно в мировых оффшорах сконцентрировано порядка $21 трлн и Украина - в первой десятке стран, с самыми высокими темпами вывода капитала.

Деньги у нас есть

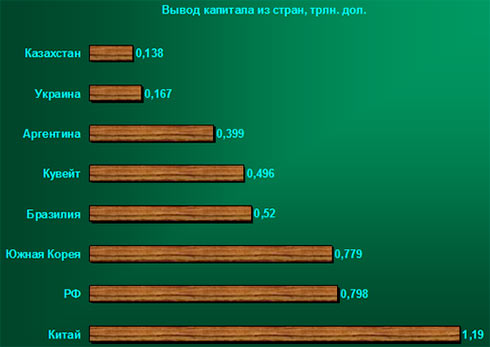

Лидером по выводу капитала является Китай - за последние сорок лет из него было выведено $1,19 трлн. Украина в десятке стран - лидеров, с показателем $167 млрд. Это чуть менее, чем в два раза превышает размер годового ВВП страны ($90 млрд). В отличие от таких стран, как Кувейт, Южная Корея, Бразилия, Китай, отток капитала из нашей страны носит непродуктивный характер: в оффшоры большей частью выводится не прибыль от инвестиций, как это принято в мире, а корневой капитал, в результате чего, экономический потенциал страны деградирует, а макро показатели - снижаются до критических отметок.

Это, что касается бизнеса.

Но и поведенческая модель населения не отличается от стратегии власть имущих.

Та же абсолютизация силы американского доллара, вывод накоплений в наличную форму: за последние годы из банковской системы было выведено порядка 16-20 млрд депозитов физических лиц (валютных и гривневых в эквиваленте). Продолжает увеличиваться и количество наличных в обращении: по сравнению с 2013 годом, на конец 2016-го, объем наличности увеличился с 262 млрд грн до 341 млрд грн, при чем наибольший всплеск был зафиксирован в декабре прошлого года - увеличение наличных на 30 млрд грн, что было вызвано ситуацией с Приватбанком, ростом курса доллара по отношению к гривне и общей паникой на рынке.

Наибольший рост наличных в обращении за последние годы был зафиксирован в 2014-м: рост на 43 млрд грн, что было вызвано политическими рисками, военными действиями, падением курса гривны и начавшимся "банкопадом".

Не смотря на все усилия НБУ по построению кэшлес-экономики, борьба с "налом" и теневой экономикой пока больше напоминает борьбу с ветряными мельницами.

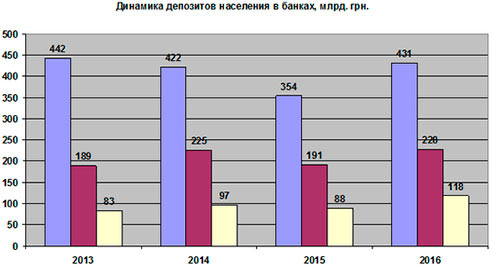

С 2013-го года размер депозитов в гривневом эквиваленте сократился с 442 млрд грн до 431 млрд грн, но это без учета курсовых разниц по валютным вкладам. В 2013-м валютные депозиты составляли 189 млрд грн или $24 млрд, а на конец прошлого года - 228 млрд грн или $8 млрд. таким образом, из банков "вышло" $16 млрд и этот процесс продолжается в виду низких процентов по валютным вложениям и сопутствующих рисков. В то же время, произошло существенное увеличение остатков по счетам до востребования (в основном дебетовые платежные карты): их размер вырос с 83 млрд грн в 2013-м, до 118 млрд грн в прошлом году. Таким образом, банковский депозит на данный момент практически утратил свою функцию ведущего инструмента для аккумулирования внутренних накоплений. Депозиты населения позволяют банкам всего лишь выживать, при чем, в краткосрочной перспективе.

Таким образом, фондовый рынок в Украине так и не стал местом приложения "финансовой силы". Роль эффективного посредника между инвесторами и объектами инвестирования он также пока не играет. Что касается инвестиционных золотых монет, то эта идея, запущенная еще прошлым режимом, оказалась мертворожденной: даже в благополучном 2013-м, было реализовано всего 45 тысяч штук монет на общую сумму 129,54 млн грн.

Кстати, основной интерес к "архистратигам Михаилам" наблюдался в южных и восточных областях.

Таким образом, стоит констатировать, что на данный момент основные инструменты накопления в Украине, которые бы позволили населению эффективно и надежно сберегать свои сбережения, либо обанкротились (банковский депозит), либо не состоялись (инвестиционные монеты, венчурное инвестирование, фондовый рынок), либо не могут покрыть потенциальные потребности рынка без появления ценового пузыря (недвижимость). И главное - в Украине так и не появился реальный актив, опираясь на который можно было бы создать такой будущий механизм накопления и цикличного возобновления внутренних финансовых ресурсов, без риска построения новой финансовой пирамиды.

Что делать

С точки зрения потребностей национальной экономики, в Украине должен появится долгосрочный финансовый инструмент (10-20-30 лет), номинированный в гривне, но капитализация которого была бы привязана к конвертируемой валюте (доллар США, евро), со средним уровнем доходности (инфляция + 5%) и опирающийся на реальный актив, который в традиционном общественном сознании имеет непреходящую ценность. Таким реальным активов в Украине может быть лишь земля сельскохозяйственного назначения, а финансовым инструментом инвестирования - ценные бумаги (облигации, инвестиционные сертификаты), номинал которых был бы обеспечен этим реальным активом (земельными наделами). Учитывая потенциальный уровень капитализации земли в Украине, речь идет о $20-30 млрд, которые можно было бы привлечь в отечественный аграрный сектор на протяжении 3-5 лет, увеличив его годовую продуктивность до $100 млрд в ближайшие десять лет.

Для запуска подобной модели необходимо создать рыночную инфраструктуру, прежде всего региональные земельные банки, создать условия для прозрачного ценообразования на рынке земли и социально ориентировать сам рынок на малые и средние фермерские хозяйства. Важное значение имеет также минимизация присутствия государства на национальном рынке капитала. От органов государственной власти потребуется создание эффективного финансового мониторинга за целевым использованием средств, привлеченных у инвесторов, среднесрочный (2-3 года) контроль показателя инфляции в пределах однозначных чисел и установление прогнозируемого курсового коридора для национальной валюты гривны (также на 2-3 года).

Ведь пока можно успешно зарабатывать на курсовых разницах, главными инвесторами у нас в стране будут оставаться валютные менялы, а объектом инвестирования доллар США.

Новые модели накопления могут стать популярными лишь при условии макроэкономической стабильности и высокого уровня доверия со стороны инвесторов. С другой стороны, пресловутая макроэкономическая стабильность не наступит без запуска новых эффективных моделей общественного накопления. Эту диалектическую задачу "причина-следствие" и предстоит решить в ближайшее время. А доллар справиться и без нас....

ТЕГИ

Захід суден до українських морських портів станом на 22 липня тимчасово

призупинився через безпекову ситуацію, однак уряд працює над заходами

для забезпечення стабільності експорту.

Захід суден до українських морських портів станом на 22 липня тимчасово

призупинився через безпекову ситуацію, однак уряд працює над заходами

для забезпечення стабільності експорту.ТОП-НОВИНИ

Національний банк України (НБУ) пропонує зобов'язати надавачів платіжних

послуг присвоювати кожній платіжній операції маркер низького,

середнього або високого ризику, причому операції з високим ризиком мають

автоматично зупинятися до з'ясування деталей та отримання підтвердження

користувача, свідчить проєкт постанови регулятора.

Національний банк України (НБУ) пропонує зобов'язати надавачів платіжних

послуг присвоювати кожній платіжній операції маркер низького,

середнього або високого ризику, причому операції з високим ризиком мають

автоматично зупинятися до з'ясування деталей та отримання підтвердження

користувача, свідчить проєкт постанови регулятора. Міністерство енергетики України заявило, що тарифи на газ та електроенергію не підвищуватимуть до кінця воєнного стану.

Міністерство енергетики України заявило, що тарифи на газ та електроенергію не підвищуватимуть до кінця воєнного стану. Міжнародний валютний фонд розкритикував рішення Верховної Ради скоротити

термін посиленого обов'язкового фінансового моніторингу політично

значущих осіб (PEP). Про це йдеться в оновленому Меморандумі про

економічну й фінансову політику.

Міжнародний валютний фонд розкритикував рішення Верховної Ради скоротити

термін посиленого обов'язкового фінансового моніторингу політично

значущих осіб (PEP). Про це йдеться в оновленому Меморандумі про

економічну й фінансову політику. Британська оборонна компанія BAE Systems та стратегічний оборонний

партнер в Україні підписали ліцензійну угоду щодо місцевого виробництва

артилерійських систем Light Gun.

Британська оборонна компанія BAE Systems та стратегічний оборонний

партнер в Україні підписали ліцензійну угоду щодо місцевого виробництва

артилерійських систем Light Gun.ПІДПИСКА НА НОВИНИ

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента.

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента. Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя.

Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя. ПОПУЛЯРНІ СТАТТІ

Президент України Володимир Зеленський

на тлі масових протестів в Україні, однією з основних вимог яких була

відставка головкома ЗСУ Олексадра Сирського, ухвалив рішення про заміну

головнокомандувача.

Президент України Володимир Зеленський

на тлі масових протестів в Україні, однією з основних вимог яких була

відставка головкома ЗСУ Олексадра Сирського, ухвалив рішення про заміну

головнокомандувача.  Керівники чотирьох з дев'яти територіальних управлінь Бюро економічної

безпеки провалили атестацію, повідомляється на сайті Бюро.

Керівники чотирьох з дев'яти територіальних управлінь Бюро економічної

безпеки провалили атестацію, повідомляється на сайті Бюро. Україна найближчими днями отримає близько 690 млн доларів від Міжнародного валютного фонду.

Україна найближчими днями отримає близько 690 млн доларів від Міжнародного валютного фонду.

Від закликів до партнерів "Закрийте небо над Україною!" до заяви

українського президента Володимира Зеленського: "Freyja - це спосіб

доповнити нашу оборону, створити надійний щит над усією Європою"

минуло чотири з половиною роки.

Від закликів до партнерів "Закрийте небо над Україною!" до заяви

українського президента Володимира Зеленського: "Freyja - це спосіб

доповнити нашу оборону, створити надійний щит над усією Європою"

минуло чотири з половиною роки.  Україна першою отримає нові французько-італійські системи SAMP/T NG для протидії балістичним ракетам.

Україна першою отримає нові французько-італійські системи SAMP/T NG для протидії балістичним ракетам.  Верховна Рада проголосувала за звільнення Юлії Свириденко з посади

прем'єр-міністерки України, що означає відставку всього складу Кабінету

міністрів.

Верховна Рада проголосувала за звільнення Юлії Свириденко з посади

прем'єр-міністерки України, що означає відставку всього складу Кабінету

міністрів. Верховна Рада підтримала в першому читанні законопроєкт №15294 про

посилення відповідальності за виготовлення і розповсюдження дитячої

порнографії, що також містить положення про декриміналізацію дорослого

контенту.

Верховна Рада підтримала в першому читанні законопроєкт №15294 про

посилення відповідальності за виготовлення і розповсюдження дитячої

порнографії, що також містить положення про декриміналізацію дорослого

контенту.BIN™ не завжди поділяє думку авторів публікацій

Любе використання інформації агентств "Українські Новини" та "інтерфакс-Україна" ЗАБОРОНЕНО!

Google почала розсилати користувачам Android електронні листи із

попередженням про майбутні зміни в політиці зберігання резервних копій.

Google почала розсилати користувачам Android електронні листи із

попередженням про майбутні зміни в політиці зберігання резервних копій. Американський сервіс таксі Uber запустив в аеропорту імені Фридерика

Шопена у Варшаві термінали Tap to Ride, які дають змогу замовити та

оплатити поїздку без використання мобільного застосунку.

Американський сервіс таксі Uber запустив в аеропорту імені Фридерика

Шопена у Варшаві термінали Tap to Ride, які дають змогу замовити та

оплатити поїздку без використання мобільного застосунку.  Зростання популярності технології бездротових оновлень (over-the-air,

OTA) в автомобілях підвищує ризик кібератак і може становити загрозу для

національної безпеки.

Зростання популярності технології бездротових оновлень (over-the-air,

OTA) в автомобілях підвищує ризик кібератак і може становити загрозу для

національної безпеки. Європейська комісія зобов'язала Google відкрити Android для сторонніх

сервісів штучного інтелекту, щоб вони отримали такі самі можливості, як і

Gemini.

Європейська комісія зобов'язала Google відкрити Android для сторонніх

сервісів штучного інтелекту, щоб вони отримали такі самі можливості, як і

Gemini. Trump Media & Technology Group обговорювала плату до $100 тисяч на

місяць за швидший доступ до публікацій президента США Дональда Трампа у

Truth Social.

Trump Media & Technology Group обговорювала плату до $100 тисяч на

місяць за швидший доступ до публікацій президента США Дональда Трампа у

Truth Social.

Від кінця 2022 року, коли компанія OpenAI публічно представила

ChatGPT - перший масовий чат-бот штучного інтелекту (ШІ), минуло зовсім

небагато часу за мірками людства і ціла вічність для технологій.

Від кінця 2022 року, коли компанія OpenAI публічно представила

ChatGPT - перший масовий чат-бот штучного інтелекту (ШІ), минуло зовсім

небагато часу за мірками людства і ціла вічність для технологій.

Європейський Союз (ЄС) запровадить вікові обмеження для неповнолітніх

користувачів соціальних мереж. Про це в понеділок, 13 липня, заявила

голова Єврокомісії (ЄК) Урсула фон дер Ляєн

Європейський Союз (ЄС) запровадить вікові обмеження для неповнолітніх

користувачів соціальних мереж. Про це в понеділок, 13 липня, заявила

голова Єврокомісії (ЄК) Урсула фон дер Ляєн