Фінансові новини

- |

- 29.07.26

- |

- 23:50

- |

-

RSS

RSS - |

- мапа сайту

Авторизация

|

| |

|

"Інші ролі зайняті, тому будьте собою" Оскар Вайльд |

Ежегодные инвестиции в робототехнику достигли мирового рекорда

11:43 19.09.2019 |

Технологический вектор постиндустриального общества определяется переходом на автоматизированное цифровое производство с применением самоорганизующихся киберфизических систем. По сути, речь идет об автономных роботах, которые успешно замещают человеческий труд во все большем числе отраслей.

Ожидается, что поставки роботов вырастут на 39% с 2018 по 2022 гг. с рекордного годового уровня продаж прошлого года в $16,5 млрд согласно отчету World Robotics.

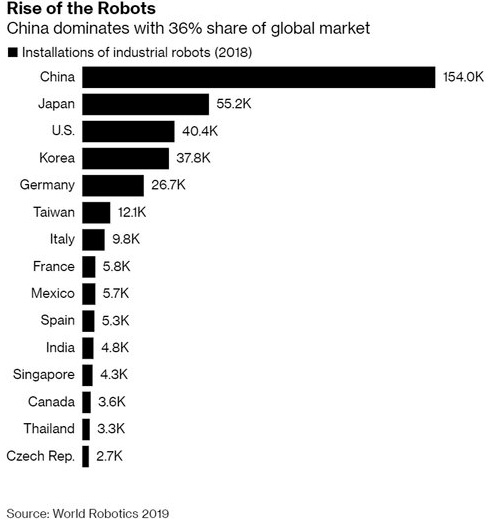

Более трети глобальных поставок пришлось на Китай, а пять ведущих стран занимают 74% рынка: Китай, Япония, Корея, США и Германия. В прошлом году инвестиции Китая в робототехнику достигли $5,4 млрд.

"Мы увидели положительную динамику в 2018 г. с новым рекордом продаж, даже несмотря на то, что основные клиенты - автомобильная и электротехническая промышленность - пережили трудный год, - говорит Джунжи Цуда, президент Международной федерации робототехники. - Торговый конфликт между США и Китаем создает неопределенность для мировой экономики - клиенты, как правило, откладывают инвестиции".

В прошлом году было установлено более 420 тыс. роботов, и ожидается, что к 2022 г. эта цифра вырастет до 584 тыс. В 2013 г. число роботов на местах составило 178 тыс.

Плотность роботизации в мире растет год от года. В мире робототехники уже более десятилетия используется весьма полезный индикатор роста рынка - плотность роботизации. Он измеряется как число роботов на 10 тыс. работников, занятых в промышленности. Этот показатель находится в хорошей корреляции как с состоянием экономического развития, так и темпами роста.

Европа как регион, который начал активно развивать роботизацию в автомобильной промышленности десятилетия назад, в целом имеет наиболее высокую плотность роботизации: 106 роботов на 10 тыс. занятых в промышленности. Тогда как в США - 91 робот, в Азии - 75 роботов. Лидерство Европы в плотности роботизации объясняется тем, что автоматизация производства является лучшим способом сокращения издержек из-за высокой стоимости труда в регионе.

Однако, если рассмотреть темпы роста плотности роботизации, лидерство переходит к странам Азиатского региона. Так, Сингапур и Корея занимают лидирующие позиции в высокоавтоматизированном промышленном производстве с точки зрения плотности размещения роботов, или количества роботов на 10 тыс. работников.

По оценке McKinsey Global Institute (MGI), экономия операционных расходов от автоматизации в целом может составлять от 15% до 90% в зависимости от отрасли.

В ближайшее время среднегодовые темпы роста составят около 14%, это значит, что к 2021 г. в мире будет уже 630 тыс. промышленных роботов, сообщалось в отчете Sberbank Robotics Laboratory.

Рост спроса на роботов сопровождается снижением стоимости на них: средняя цена за одного промышленного робота снизилась с $45 500 в 2016 г. до менее чем $44 тыс. в 2017 г. При этом доля "недорогих" роботов в общем объеме установок в 2017 г. увеличилась по сравнению с предыдущими годами.

По стоимости 381 тыс. роботов в позапрошлом году составляли около $16,7 млрд - за пять лет цифра увеличилась вдвое. Причем это только "железо", с учетом программного обеспечения стоимость рынка вырастает до $48 млрд в 2017 г. Трудно сказать, что произойдет со стоимостью всего рынка в ближайшие годы, потому что средняя стоимость одного устройства стабильно снижается.

Столь драматический рост рынка промышленной робототехники вызван рядом факторов. Главный из них - продолжающаяся масштабная модернизация китайской промышленности: около трети всех мировых продаж промышленных роботов приходится на Поднебесную.

Другой фактор, способствующий роботизации, - применение 3D-печати композитными материалами и других новых технологий для производства роботов, которые делают их дешевле, доступнее и качественнее. Еще одним важным фактором является значительный рост инвестиций в эту отрасль.

По данным The Robot Report (TRR), инвестиции в робототехнику продолжают расти быстрыми темпами. Общая сумма финансирования по десяти крупнейшим сделкам в 2018 г. превысила $11,5 млрд. Для сравнения, десять крупнейших сделок 2017 г. в сумме составили $700,6 млн (рост более чем в 16 раз).

Наравне с инвестициями увеличивается количество патентов на робототехнические разработки. По данным компании IFI Claims, занимающейся мониторингом и исследованиями в области патентования, за последнее десятилетие количество заявок, связанных с роботами, утроилось. Китай лидирует в гонке патентов: на него приходится 35% поданных заявок, что в два раза больше занимающей второе место Японии.

Рост рынка промышленной робототехники продолжится до 2021 г. и далее. Согласно ранее приведенным данным IFR, с 2019 по 2021 гг. будет продано еще почти 1,7 млн устройств. Ежегодно продажи могут расти в среднем на 14%.

Другая исследовательская организация, компания IDC, дает более оптимистичный прогноз. Их аналитики видят объем рынка промышленной робототехники к 2022 г. превышающим $210 млрд с учетом программного обеспечения.

По мнению аналитиков Сбербанка, основными факторами динамики станут постепенное снижение цен на робототехнику, высокий спрос на продукцию и продолжающееся увеличение инвестиций. Нет никаких предпосылок к тому, что влияние этих факторов уменьшится.

Автомобильная промышленность и производство электроники потребляют почти две трети всех выпускаемых в мире промышленных роботов. На эти отрасли приходится, как и в прошлом году, 33% и 32% всех продаж соответственно.

Автомобилестроение претерпевает большие изменения и поэтому требует новых, более совершенных роботов. В связи с программой Евросоюза по сокращению выбросов к 2030 г. европейские автопроизводители планируют увеличение производства автомобилей с низким уровнем выбросов углекислого газа и постепенно переходят на полностью электрический транспорт.

Все это на фоне высоких требований потребителей к качеству и кастомизации продукции. В результате продажи роботов в автомобильной промышленности выросли в 2017 г. на 22%. Важным следствием "массовой кастомизации" автомобилестроения стала практика, когда человек работает бок о бок с роботами в режиме коллаборации.

Именно поэтому рост коллаборативных манипуляторов для безопасной и продуктивной работы в заводских условиях является наиболее заметным фактором роста промышленных роботов. Например, на заводе Ford в Германии роботы Kuka работают сообща с людьми над установкой амортизаторов в автомобили Ford Fiesta. Похожие примеры встречаются на заводах Mercedes, BMW и других ведущих автопроизводителей. Прямое взаимодействие робота и человека в условиях недетерминированного окружения стало признаком успешной и современной организации производственных процессов.

На протяжении многих лет спрос на роботов в автомобильной промышленности во многом определял общий поток инвестиций в установку роботов в мире. Однако в последние годы статус главного рынка робототехники перешел в другую отрасль. В странах-лидерах робототехнической отрасли - Японии, Китае, Южной Корее - главным драйвером спроса на робототехнику стало производство электроники.

По мнению аналитиков, растущий спрос на потребительскую электронику и необходимость автоматизации всего производства, включая производство батарей, чипов и дисплеев, в производстве бытовых товаров будут и дальше оставаться главным фактором глобального роста продаж промышленных роботов, несмотря на то что в абсолютном выражении рост может замедляться.

В число наименее охваченных роботизацией отраслей входят атомная промышленность, судостроение, самолетостроение, добыча полезных ископаемых, сельское хозяйство. По данным IFR, в 2017 г. во всем мире было продано всего 6055 роботов для сельского хозяйства и порядка 300 роботов для добычи полезных ископаемых. Данные по продажам роботов для атомной промышленности, судостроения и самолетостроения вовсе не раскрываются, но, по приблизительной оценке IFR, не превышают 1 тыс. единиц. Причина этого в том, что роботизация данных отраслей все еще сложная и дорогостоящая на текущем уровне технологий.

Индустрия промышленной робототехники давно сформировалась, но, несмотря на это, данные о количестве роботов остаются труднодоступными в разрезе производителей. Компании-производители промышленных роботов распределяются строго по трем крупным регионам: Северная и Западная Европа, США, Юго-Восточная Азия. Список лидеров рынка не меняется год от года: доминируют японские компании FANUC, Yaskawa, Kawasaki, Nachi, Denso, Mitsubishi, Epson, Omron. В первую пятерку входит шведско-швейцарская компания ABB.

ТЕГИ

Державна служба фінансового моніторингу розробляє законопроєкт щодо нової податкової амністії.

Державна служба фінансового моніторингу розробляє законопроєкт щодо нової податкової амністії.ТОП-НОВИНИ

У ніч на 29 липня Сенат США ухвалив

ключове рішення, яке необхідне для ухвалення "пекельних санкцій" проти

Росії, які просував покійний сенатор Ліндсі Грем.

У ніч на 29 липня Сенат США ухвалив

ключове рішення, яке необхідне для ухвалення "пекельних санкцій" проти

Росії, які просував покійний сенатор Ліндсі Грем. Національна комісія, що здійснює державне регулювання у сферах

енергетики і комунальних послуг (НКРЕКП), на засіданні у вівторок

ухвалила рішення підвищити з 1 серпня тарифи Укренерго на передання

електроенергії для бізнесу.

Національна комісія, що здійснює державне регулювання у сферах

енергетики і комунальних послуг (НКРЕКП), на засіданні у вівторок

ухвалила рішення підвищити з 1 серпня тарифи Укренерго на передання

електроенергії для бізнесу. Ухвалення законопроєкту - частина податкових зобов'язань, які

взяла на себе Україна в межах програми з МВФ. Крім цього, оподаткування

доходів з цифрових платформ - один з необхідних кроків на шляху до

євроінтеграції.

Ухвалення законопроєкту - частина податкових зобов'язань, які

взяла на себе Україна в межах програми з МВФ. Крім цього, оподаткування

доходів з цифрових платформ - один з необхідних кроків на шляху до

євроінтеграції.

Україна отримає від Великої Британії технологію радіоелектронної

боротьби для блокування виявлення українських дронів.

Україна отримає від Великої Британії технологію радіоелектронної

боротьби для блокування виявлення українських дронів. ПІДПИСКА НА НОВИНИ

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента.

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента. Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя.

Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя. У РУБРИЦІ

Європейські футбольні федерації розглядають можливість застосування

крайнього заходу - бойкоту майбутніх чемпіонатів світу. Причиною стали

плани президента FIFA Джанні Інфантіно залучити приватних інвесторів до

комерційної діяльності організації, повідомляє Sky News.

Європейські футбольні федерації розглядають можливість застосування

крайнього заходу - бойкоту майбутніх чемпіонатів світу. Причиною стали

плани президента FIFA Джанні Інфантіно залучити приватних інвесторів до

комерційної діяльності організації, повідомляє Sky News. Президент України Володимир Зеленський

під час візиту до США 28 липня "здійснив подвиг", який ще рік тому

здавався неможливим. Він переконав Вашингтон у тому, що Україна може

виграти війну з Росією.

Президент України Володимир Зеленський

під час візиту до США 28 липня "здійснив подвиг", який ще рік тому

здавався неможливим. Він переконав Вашингтон у тому, що Україна може

виграти війну з Росією. Під нові обмеження можуть потрапити не лише гуманоїдні роботи, а й

роботи-пилососи вагою понад 2 кг. Власники вже придбаних пристроїв

зможуть користуватися ними й надалі.

Під нові обмеження можуть потрапити не лише гуманоїдні роботи, а й

роботи-пилососи вагою понад 2 кг. Власники вже придбаних пристроїв

зможуть користуватися ними й надалі. Ринкова вартість Apple Inc. під час торгів у вівторок вперше перевищила позначку в $5 трлн доларів.

Ринкова вартість Apple Inc. під час торгів у вівторок вперше перевищила позначку в $5 трлн доларів. Виробник програмного забезпечення для автономних дронів Swarmer

інтегрує свої технології ройового управління БПЛА з американською

платформою SpatialCore компанії Brightline Interactive.

Виробник програмного забезпечення для автономних дронів Swarmer

інтегрує свої технології ройового управління БПЛА з американською

платформою SpatialCore компанії Brightline Interactive.BIN™ не завжди поділяє думку авторів публікацій

Любе використання інформації агентств "Українські Новини" та "інтерфакс-Україна" ЗАБОРОНЕНО!

Дослідники з Техаського університету в Остіні створили новий матеріал

для 3D-друку, який імітує одну з ключових властивостей людських тканин -

здатність вибірково пропускати одні молекули та затримувати інші.

Дослідники з Техаського університету в Остіні створили новий матеріал

для 3D-друку, який імітує одну з ключових властивостей людських тканин -

здатність вибірково пропускати одні молекули та затримувати інші.  Генеральний директор OpenAI Сем Альтман заявив, що розвиток сфери

штучного інтелекту вже досяг етапу, який донедавна існував лише на

сторінках наукової фантастики.

Генеральний директор OpenAI Сем Альтман заявив, що розвиток сфери

штучного інтелекту вже досяг етапу, який донедавна існував лише на

сторінках наукової фантастики.  Провідні технологічні компанії, серед яких NVIDIA, Microsoft, Palantir

та Meta Platforms, звернулися до американських політиків із закликом

підтримати розвиток відкритих моделей штучного інтелекту, позиціонуючи

такий підхід як ключовий фактор для збереження технологічного лідерства

США.

Провідні технологічні компанії, серед яких NVIDIA, Microsoft, Palantir

та Meta Platforms, звернулися до американських політиків із закликом

підтримати розвиток відкритих моделей штучного інтелекту, позиціонуючи

такий підхід як ключовий фактор для збереження технологічного лідерства

США.  Угруповання розробляють насамперед для потреб уряду та Збройних Сил України, а в перспективі - і для надання доступу країнам-союзницям.

Угруповання розробляють насамперед для потреб уряду та Збройних Сил України, а в перспективі - і для надання доступу країнам-союзницям. Сінгапурська компанія Poolin, яка свого часу була найбільшим

біткоїн-майнінговим пулом у світі, разом із дочірніми структурами

Lonestar Dream Inc та Lonestar Taproot LLC подала заяву про банкрутство

за процедурою Chapter 11 до Суду США у справах про банкрутство округу

Нью-Джерсі.

Сінгапурська компанія Poolin, яка свого часу була найбільшим

біткоїн-майнінговим пулом у світі, разом із дочірніми структурами

Lonestar Dream Inc та Lonestar Taproot LLC подала заяву про банкрутство

за процедурою Chapter 11 до Суду США у справах про банкрутство округу

Нью-Джерсі.  Поки світ обережно спостерігає за прогресом великих державних

проєктів, приватний сектор у Техасі вирішив, що вистачить чекати милості

від природи чи бюджетних комітетів.

Поки світ обережно спостерігає за прогресом великих державних

проєктів, приватний сектор у Техасі вирішив, що вистачить чекати милості

від природи чи бюджетних комітетів.  Європейська комісія прийняла

рішення у двох розслідуваннях щодо Google та виписала компанії два

штрафи - один, на €460 мільйонів, за надавання переваги власному

пошуковому сервісу над конкурентами та другий, на €430 мільйонів, за

обмеження можливості Android-розробників перенаправляти користувачів на

альтернативні способи оплати.

Європейська комісія прийняла

рішення у двох розслідуваннях щодо Google та виписала компанії два

штрафи - один, на €460 мільйонів, за надавання переваги власному

пошуковому сервісу над конкурентами та другий, на €430 мільйонів, за

обмеження можливості Android-розробників перенаправляти користувачів на

альтернативні способи оплати.