Фінансові новини

- |

- 28.07.26

- |

- 07:02

- |

-

RSS

RSS - |

- мапа сайту

Авторизация

|

| |

|

"Учений іде, а неук слідом спотикається" Українське прислів'я |

Обзор рынка пластиковых карт за 2012 год

17:15 29.01.2013 |

Прошедший год запомнился попытками НБУ и законодателей стимулировать украинцев расплачиваться карточками. При этом среднерыночные расходы по пластиковым картам "гарцевали" все лето, но к концу декабря-2012 все-таки уменьшились. Так что по итогам года "золотые" и классические карты "подешевели" на 6%-8%, а расходы по массовым картам остались практически неизменными.

Прошедший год запомнился попытками НБУ и законодателей стимулировать украинцев расплачиваться карточками. При этом среднерыночные расходы по пластиковым картам "гарцевали" все лето, но к концу декабря-2012 все-таки уменьшились. Так что по итогам года "золотые" и классические карты "подешевели" на 6%-8%, а расходы по массовым картам остались практически неизменными.

По данным НБУ, в прошедшем году рынок демонстрировал стабильный рост. Так, за первые три квартала минувшего года количество держателей пластиковых карт увеличилось на 6,2 миллиона или на 17,6% и достигло 41,4 миллиона человек. Количество банкоматов за первые девять месяцев 2012 года также выросло - на полторы тысячи, до 34,6 тысяч штук. При этом количество активных платежных карт, по которым была совершена хотя бы одна операция за последние три месяца, практически не изменилось. Если на начало года таких карт было 34,85 миллиона, то на 1.10.2012 года - 34,82 миллионов штук.

Общая сумма операций с использованием платежных карт, эмитированных украинскими банками, за три квартала 2012 года практически догнала суммарные показатели 2011 года. Так, сумма операций с января-2012 по август-2012 включительно составила 526,8 миллиардов гривен, в то время как за весь 2011 год - 575,9 миллиардов гривен. Доля безналичных платежей в общей сумме операций за этот период увеличилась с 8% до 11,7%, составив 61,8 миллиарда гривен.

Эмитенты предпочитают «классику» и «золото»

За прошедший 2012 год изменилось и количество банков-эмитентов «пластика». Меньше финансовых учреждений стали предлагать массовые карты. По исследованию компании «Простобанк Консалтинг», с 32-х до 29-ти банков из числа топ-50 по активам сократился список банков, работающих с Maestro. С 37-ми до 33-х уменьшилось число учреждений, предлагающих карты Visa Electron.

В сегменте классических карт по количеству банков-эмитентов по-прежнему доминирует Visa. По исследованию компании «Простобанк Консалтинг» на 29.12.2012 г., карты Visa Classic выпускают 42 банка из числа 50-ти лидеров по активам (в начале года - 38 банков). Карты Mass Mastercard, как и год назад, предлагают 33 финансовых учреждения из 50-ти лидеров по активам.

Список банков, предлагающих «золотые» карточки, также не обошелся без перестановок. «Золотые» карты от Mastercard к концу года потеряли одного эмитента из числа 50-ти банков-лидеров по активам. Сейчас пластиковые карты Gold Mastercard можно приобрести в 32-х банках. Количество же учреждений, работающих с Visa Gold, увеличилось на четыре - до 42-х банков.

|

Тип карты |

Количество банков-эмитентов на 10.01.2012 г. |

Количество банков-эмитентов на 29.12.2012 г. |

Изменение за год, шт. |

|---|---|---|---|

|

Карты в гривне |

|||

|

Visa Electron |

37 |

33 |

4 |

|

Maestro |

32 |

29 |

3 |

|

Visa Classic |

38 |

42 |

4 |

|

Mass Mastercard |

33 |

33 |

0 |

|

Visa Gold |

38 |

41 |

3 |

|

Gold Mastercard |

33 |

32 |

1 |

|

Карты в долларах |

|||

|

Visa Electron |

37 |

33 |

4 |

|

Maestro |

32 |

29 |

3 |

|

Visa Classic |

38 |

41 |

3 |

|

Mass Mastercard |

33 |

33 |

0 |

|

Visa Gold |

38 |

42 |

4 |

|

Gold Mastercard |

33 |

32 |

1 |

По данным компании "Простобанк Консалтинг"

Подробный анализ платежных карт по показателю среднерыночных расходов предлагаем вашему вниманию ниже. Под среднерыночными расходами понимались расходы на выпуск и обслуживание пластиковой карты, а также комиссии за разовое обналичивание 1000 единиц валюты в банкомате банка-эмитента и банка, не являющегося партнером эмитента.

Массовые карты

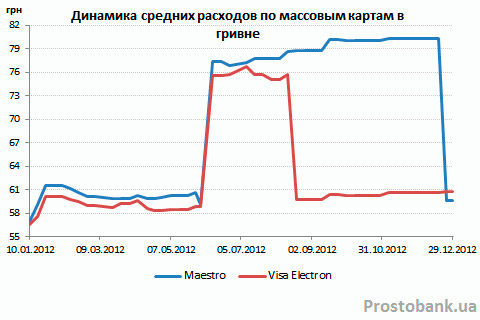

«Раскачивания» среднерыночных расходов по массовым картам в 2012 году были стремительными, но в целом по итогам года ничего не изменилось.

Второй год подряд колебания средних расходов по массовым картам в гривне напоминают морской прибой. Они стремительно «дорожают» к началу лета, но также быстро «дешевеют» с приходом осени. Но если в мае-2011 карты Maestro и Visa Electron подорожали примерно на 4%, то в июне 2012 года - уже на 28% - 31%.

Однако уже в середине августа-2012 среднерыночные расходы по картам Visa Electron уменьшились на 16 гривен, вернувшись к значениям мая месяца. Средние же расходы по картам Maestro сохранялись на уровне порядка 80 гривен практически до конца года. И, лишь в середине декабря-2012 карты Maestro подешевели на 25,7% - с 80,4 до 59,7 гривен. Таким образом, среднерыночные расходы по ним вернулись к весеннему уровню.

В итоге за 2012 год массовый пластик незначительно подорожал. В частности, средние расходы держателей гривневых карт Maestro и Visa Electron увеличились на 2,7 гривен и 4,1 гривны соответственно.

При этом если в начале января-2012 среднерыночные расходы по гривневым картам Мaestro были на 30 копеек больше, чем по аналогичным платежным картам от Visa, то к концу декабря 2012 года, дороже на гривну в среднем по рынку обходилась уже Visa Electron.

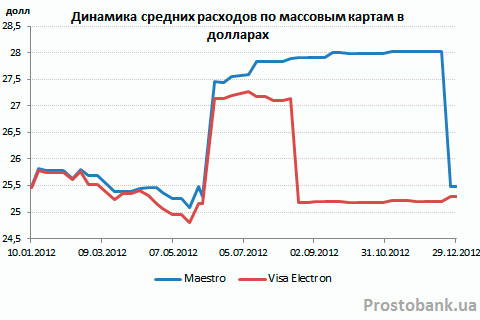

Почти идентичной была динамика средних расходов по массовым картам в долларах: по итогам 2012 года они практически не изменились. Maestro, как и годом ранее, в среднем по рынку обходится своему владельцу в 25,49 долларов, а средние расходы по Visa Electron уменьшились по сравнению с январем-2012 на 18 центов, составив 25,3 доллара.

Предлагаем вашему вниманию самые выгодные предложения по массовым платежным картам в гривнах и долларах среди банков из числа 50 лидеров по активам по состоянию на 28 января 2013 года:

Visa Electron, счет в гривнах

|

Банк |

Всего расходов |

Выпуск + обслуж. |

Снятие в банкомате, % суммы снятия |

||

|---|---|---|---|---|---|

|

банка-эмитента |

других банков |

||||

|

1 |

Банк Форум |

20 |

0 |

без комиссий |

1.5% + 5 грн. |

|

2 |

БТА Банк |

20 |

0 |

без комиссий |

1.5% + 5 грн. |

|

3 |

БАНК КРЕДИТ ДНЕПР |

37,5 |

0 |

без комиссий |

1.5% + 5 грн. |

|

4 |

ВТБ Банк |

40 |

10 |

без комиссий |

1.5% + 5 грн. |

|

5 |

Хрещатик |

40 |

20 |

0,5% |

1.5% + 5 грн. |

Visa Electron, счет в долларах

|

Банк |

Всего расходов |

Выпуск + обслуж. |

Снятие в банкомате, % суммы снятия |

||

|---|---|---|---|---|---|

|

банка-эмитента |

других банков |

||||

|

1 |

Банк Форум |

15,63 |

0 |

без комиссий |

1.5% + 0.63 долл. |

|

2 |

БТА Банк |

15,63 |

0 |

без комиссий |

1.5% + 0.63 долл. |

|

3 |

ВТБ Банк |

18,13 |

2,5 |

без комиссий |

1.5% + 0.63 долл. |

|

4 |

Platinum Bank |

18,76 |

3,13 |

без комиссий |

1.5% + 0.63 долл. |

|

5 |

МАРФИН БАНК |

18,76 |

3,13 |

без комиссий |

1.5% + 0.63 долл. |

Maestro, счет в гривнах

|

Банк |

Всего расходов |

Выпуск + обслуж. |

Снятие в банкомате, % суммы снятия |

||

|---|---|---|---|---|---|

|

банка-эмитента |

других банков |

||||

|

1 |

Банк Форум |

20 |

0 |

без комиссий |

1.5% + 5 грн. |

|

2 |

БТА Банк |

20 |

0 |

без комиссий |

1.5% + 5 грн. |

|

3 |

Проминвестбанк |

23,5 |

0 |

без комиссий |

1.75% + 6 грн., мин. 20 грн. |

|

4 |

Финансовая инициатива |

31 |

10 |

0,6%, мин. сумма 1 грн. |

1.5%, мин. 4 грн. |

|

5 |

ВТБ Банк |

40 |

20 |

без комиссий |

1.5% + 5 грн. |

Maestro, счет в долларах

|

Банк |

Всего расходов |

Выпуск + обслуж. |

Снятие в банкомате, % суммы снятия |

||

|---|---|---|---|---|---|

|

банка-эмитента |

других банков |

||||

|

1 |

Банк Форум |

15,63 |

0 |

без комиссий |

1.5% + 0.63 долл. |

|

2 |

БТА Банк |

15,63 |

0 |

без комиссий |

1.5% + 0.63 долл. |

|

3 |

Проминвестбанк |

18,5 |

0 |

без комиссий |

1.75% + 1 долл., мин. 2.5 долл. |

|

4 |

МАРФИН БАНК |

18,76 |

3,13 |

без комиссий |

1.5% + 0.63 долл. |

|

5 |

Альфа-Банк |

20,8 |

5 |

без комиссий |

1.5% + 0.8 долл. |

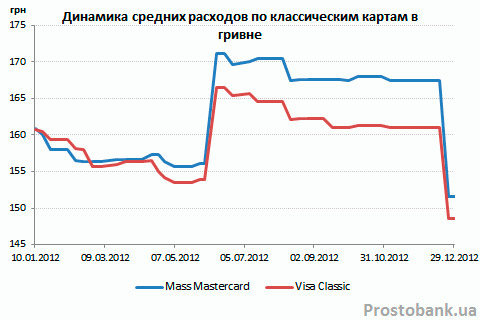

Изменение динамики среднерыночных расходов по классическим картам в прошедшем году напоминало синхронное плавание, где победителями по итогам года оказались пользователи карт. На протяжении первых пяти месяцев 2012 года наблюдалось незначительное снижение среднерыночных расходов по гривневому «пластику», внушавшее оптимизм держателям карт.

Но за первую неделю июня-2012 средние расходы по классическим картам «взлетели» на 8,2% - 9,6%. Так, среднемесячные расходы по Mass Mastercard поднялись до 171,1 гривны. Немного отстала Visa Classic, «подорожавшая» до 166,5 гривны. Зато за последние две недели 2012 года среднемесячные расходы по классическим картам «обвалились» на 7,6%-9,5%, весьма порадовав пользователей «пластика». В частности, Mass Mastercard «подешевела» в среднем по рынку до 151,6 гривен, а Visa Classic - до 148,6 гривен.

В целом же по итогам года классические карты по показателю среднерыночных расходов подешевели на 9,4 гривны, или на 5,8% по картам Mass Mastercard и на 12,1 гривны, или на 7,5% по картам Visa Classic.

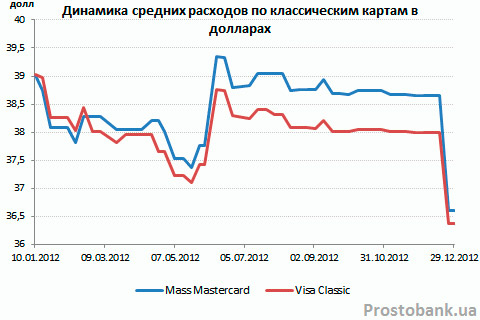

Аналогичные карты в долларах демонстрировали во многом схожую динамику на протяжении года. Так, классические долларовые карты резко подорожали в июне. По исследованию компании «Простобанк Консалтинг», среднерыночные расходы по Mass Mastercard выросли с 37,8 до 39,3 долларов, а Visa Classic - с 37,4 до 38,8 долларов. Но резкое предновогоднее падение среднерыночных расходов сумело перекрыть летний рост и по итогам года карты Mass Mastercard «подешевели» в среднем по рынку на 2,4 доллара или 6,1%, а карты Visa Classic - на 2,6 доллара или 6,8%.

И теперь предлагаем вашему вниманию самые выгодные предложения по классическим платежным картам в гривнах и долларах среди банков из числа 50 лидеров по активам по состоянию на 25 января 2013 года:

Visa Classic, счет в гривнах

|

Банк |

Всего расходов |

Выпуск + обслуж. |

Снятие в банкомате, % суммы снятия |

||

|---|---|---|---|---|---|

|

банка-эмитента |

других банков |

||||

|

1 |

Проминвестбанк |

23,5 |

0 |

без комиссий |

1.75% + 6 грн., мин. сумма - 20 грн. |

|

2 |

ПриватБанк |

25 |

0 |

1% |

1% + 5 грн. |

|

3 |

УкрСиббанк |

70 |

50 |

без комиссий |

1.3% + 7 грн. |

|

4 |

АктаБанк |

78 |

50 |

0,6%, мин. сумма - 1 грн. |

1.5% + 7 грн. |

|

5 |

Авант-Банк |

92 |

70 |

0,1%, мин. сумма - 0.3 грн. |

1.5% + 5 грн. |

Visa Classic, счет в долларах

|

Банк |

Всего расходов |

Выпуск + обслуж. |

Снятие в банкомате, % суммы снятия |

||

|---|---|---|---|---|---|

|

банка-эмитента |

других банков |

||||

|

1 |

Проминвестбанк |

18,5 |

0 |

без комиссий |

1.75% + 1 долл., мин. сумма - 2.5 долл. |

|

2 |

УкрСиббанк |

20,45 |

6,25 |

без комиссий |

1.3% + 1.2 долл. |

|

3 |

ПриватБанк |

21 |

0 |

1% |

1% + 1 долл. |

|

4 |

Банк Форум |

25,01 |

9,38 |

без комиссий |

1.5% + 0.63 долл. |

|

5 |

Авант-Банк |

25,75 |

9 |

0,1%, мин. сумма - 0.04 долл. |

1.5% + 0.6 долл. |

Mass Mastercard, счет в гривнах

|

Банк |

Всего расходов |

Выпуск + обслуж. |

Снятие в банкомате, % суммы снятия |

||

|---|---|---|---|---|---|

|

банка-эмитента |

других банков |

||||

|

1 |

Проминвестбанк |

23,5 |

0 |

без комиссий |

1.75% + 6 грн., мин. сумма - 20 грн. |

|

2 |

ПриватБанк |

25 |

0 |

1% |

1% + 5 грн. |

|

3 |

АктаБанк |

78 |

50 |

0,6%, мин. сумма - 1 грн. |

1.5% + 7 грн. |

|

4 |

Финансовая инициатива |

81 |

60 |

0,6%, мин. сумма - 1 грн. |

1.5%, мин. сумма - 4 грн. |

|

5 |

Банк Форум |

95 |

75 |

без комиссий |

1.5% + 5 грн. |

Mass Mastercard, счет в долларах

|

Банк |

Всего расходов |

Выпуск + обслуж. |

Снятие в банкомате, % суммы снятия |

||

|---|---|---|---|---|---|

|

банка-эмитента |

других банков |

||||

|

1 |

Проминвестбанк |

18,5 |

0 |

без комиссий |

1.75% + 1 долл., мин. сумма - 2.5 долл. |

|

2 |

ПриватБанк |

21 |

0 |

1% |

1% + 1 долл. |

|

3 |

Банк Форум |

25,01 |

9,38 |

без комиссий |

1.5% + 0.63 долл. |

|

4 |

Альфа-Банк |

25,8 |

10 |

без комиссий |

1.5% + 0.8 долл. |

|

5 |

АктаБанк |

28,05 |

6,25 |

0,6%, мин. сумма - 0.2 долл. |

1.5% + 0.8 долл. |

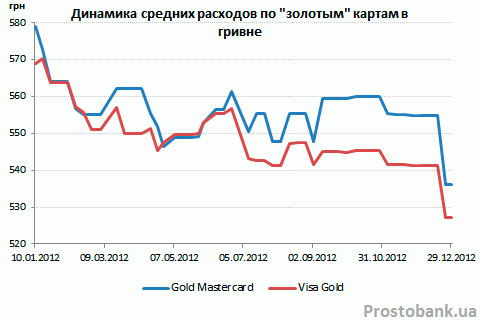

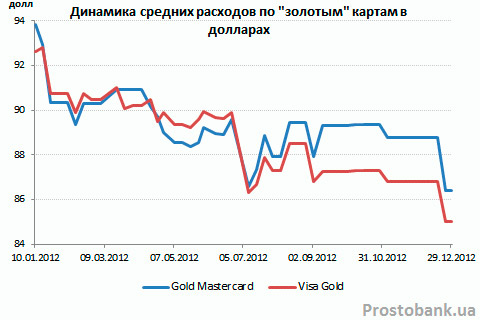

«Все ниже и ниже» - под таким девизом провел 2012 год «золотой» сегмент рынка пластиковых карт. Несмотря на то, что для держателей элитных карт их стоимость не выступает критерием привлекательности, «золотой пластик» второй год подряд дешевеет.

По исследованию компании «Простобанк Консалтинг» каждая из карт Gold Mastercard и Visa Gold подешевели в cреднем по рынку примерно на 43 гривны или 7,4%. В итоге, на конец года среднерыночные расходы по гривневым картам Gold Mastercard составили 536 гривен, а по «золотым» картам от Visa -527 гривен.

Аналогичная картина наблюдалась в 2012 году и по долларовым «золотым» картам. Среднерыночная стоимость открытия и использования Gold Mastercard уменьшилась на 7,9% -до 86,41 доллара. А Visa Gold «подешевела» на 8,2% - до 85 долларов.

Прогнозы на 2013 год

Эксперты единодушно уверены в оптимистичном будущем украинского рынка пластиковых карт в 2013 году. «Платежные карты укрепят свои позиции в повседневных тратах, а доля безналичных расчетов продолжит свой рост. Ведь сейчас традиционная карта все больше трансформируется в платежный сервис, инструмент online управления средствами», - ожидает Светлана Попова, директор департамента карточных продуктов и процессов банка «Финансы и Кредит ».

Кроме того, по мнению специалистов, все большее распространения будут иметь бесконтактные технологии. «2013 год будет годом активного развития бесконтактной технологии PayPass. Думаю, что эти карты ещё ближайшие несколько лет будут внедряться, потому что технология не так проста, а для обслуживания таких карт необходимо специализированное оборудование», - прогнозирует Татьяна Ковач, начальник управления платежных карт ЕВРОГАЗБАНКА .

Банки же будут конкурировать между собой в новом сегменте рынка. «Безусловно, число эмитентов бесконтактных карт будет расти. Чем быстрее банки выйдут на рынок с такими картами, тем большую долю рынка они смогут занять», - комментирует Екатерина Федоровская, директор департамента розничных продуктов ВТБ Банка .

При этом средние расходы держателей пластика, по мнению экспертов, будут снижаться только в сегменте массовых карт. «В 2013 году среднемесячные расходы по массовым картам, скорее всего, будут снижаться, поскольку банки продолжат практику отмены комиссий за выдачу наличных средств в «чужих» банкоматах, а также будут и далее внедрять новые бонусные программы, направленные на стимулирование клиентов производить расчеты по платежным картам в торговых сетях. Что касается карт премиум-класса, то мы ожидаем, что в 2013 году среднерыночные расходы по ним будут расти: за счет новых дополнительных сервисов и услуг, входящих в пакетные предложения для VIP-клиентов», - прогнозирует Дмитрий Яковлев, директор департамента каналов продаж в розничном бизнесе Банка Форум .

Ниже приводятся самые выгодные предложения по «золотым» платежным картам в гривнах и долларах среди банков из числа 50 лидеров по активам по состоянию на 25 января 2013 года:

Visa Gold, счет в гривнах

|

Банк |

Всего расходов |

Выпуск + обслуж. |

Снятие в банкомате, % суммы снятия |

||

|---|---|---|---|---|---|

|

банка-эмитента |

других банков |

||||

|

1 |

Проминвестбанк |

23,5 |

0 |

без комиссий |

1.75% + 6 грн., мин. сумма - 20 грн. |

|

2 |

Мегабанк |

220 |

200 |

без комиссий |

2%, мин. сумма - 6 грн. |

|

3 |

ПриватБанк |

265 |

240 |

1% |

1% + 5 грн. |

|

4 |

Пивденкомбанк |

275 |

250 |

0.5%, мин. сумма - 2 грн. |

1.5% + 5 грн. |

|

5 |

Хрещатик |

275 |

250 |

0.5%, мин. сумма - 0 грн. |

1.5% + 5 грн. |

Visa Gold, счет в долларах

|

Банк |

Всего расходов |

Выпуск + обслуж. |

Снятие в банкомате, % суммы снятия |

||

|---|---|---|---|---|---|

|

банка-эмитента |

других банков |

||||

|

1 |

Проминвестбанк |

18,5 |

0 |

без комиссий |

1.75% + 1 долл., мин. сумма - 2.5 долл. |

|

2 |

Мегабанк |

45 |

25 |

без комиссий |

2%, мин. сумма - 0.75 долл. |

|

3 |

Пивденкомбанк |

50,6 |

30 |

0.5%, мин. сумма - 0.3 долл. |

1.5% + 0.6 долл. |

|

4 |

Хрещатик |

51,88 |

31.25 |

0.5% |

1.5% + 0.63 долл. |

|

5 |

Platinum Bank |

53,13 |

37.5 |

без комиссий |

1.5% + 0.63 долл. |

Gold Mastercard, счет в гривнах

|

Банк |

Всего расходов |

Выпуск + обслуж. |

Снятие в банкомате, % суммы снятия |

||

|---|---|---|---|---|---|

|

банка-эмитента |

других банков |

||||

|

1 |

Проминвестбанк |

23,5 |

0 |

без комиссий |

1.75% + 6 грн., мин. сумма - 20 грн. |

|

2 |

Мегабанк |

170 |

150 |

без комиссий |

2%, мин. сумма - 6 грн. |

|

3 |

ПриватБанк |

265 |

240 |

1% |

1% + 5 грн. |

|

4 |

Хрещатик |

275 |

250 |

0.5% |

1.5% + 5 грн. |

|

5 |

Альфа-Банк |

319 |

299 |

без комиссий |

1.5% + 5 грн. |

Gold Mastercard, счет в долларах

|

Банк |

Всего расходов |

Выпуск + обслуж. |

Снятие в банкомате, % суммы снятия |

||

|---|---|---|---|---|---|

|

банка-эмитента |

других банков |

||||

|

1 |

Проминвестбанк |

18,5 |

0 |

без комиссий |

1.75% + 1 долл., мин. сумма - 2.5 долл. |

|

2 |

Мегабанк |

38,75 |

18.75 |

без комиссий |

2%, мин. сумма - 0.75 долл. |

|

3 |

Хрещатик |

51,88 |

31.25 |

0,5% |

1.5% + 0.63 долл. |

|

4 |

Банк Форум |

53,13 |

37.5 |

без комиссий |

1.5% + 0.63 долл. |

|

5 |

Надра Банк |

53,86 |

41.26 |

без комиссий |

1.2% + 0.6 долл. |

ТЕГИ

Захід суден до українських морських портів станом на 22 липня тимчасово

призупинився через безпекову ситуацію, однак уряд працює над заходами

для забезпечення стабільності експорту.

Захід суден до українських морських портів станом на 22 липня тимчасово

призупинився через безпекову ситуацію, однак уряд працює над заходами

для забезпечення стабільності експорту.ТОП-НОВИНИ

Національний банк України (НБУ) пропонує зобов'язати надавачів платіжних

послуг присвоювати кожній платіжній операції маркер низького,

середнього або високого ризику, причому операції з високим ризиком мають

автоматично зупинятися до з'ясування деталей та отримання підтвердження

користувача, свідчить проєкт постанови регулятора.

Національний банк України (НБУ) пропонує зобов'язати надавачів платіжних

послуг присвоювати кожній платіжній операції маркер низького,

середнього або високого ризику, причому операції з високим ризиком мають

автоматично зупинятися до з'ясування деталей та отримання підтвердження

користувача, свідчить проєкт постанови регулятора. Міністерство енергетики України заявило, що тарифи на газ та електроенергію не підвищуватимуть до кінця воєнного стану.

Міністерство енергетики України заявило, що тарифи на газ та електроенергію не підвищуватимуть до кінця воєнного стану. Міжнародний валютний фонд розкритикував рішення Верховної Ради скоротити

термін посиленого обов'язкового фінансового моніторингу політично

значущих осіб (PEP). Про це йдеться в оновленому Меморандумі про

економічну й фінансову політику.

Міжнародний валютний фонд розкритикував рішення Верховної Ради скоротити

термін посиленого обов'язкового фінансового моніторингу політично

значущих осіб (PEP). Про це йдеться в оновленому Меморандумі про

економічну й фінансову політику. Британська оборонна компанія BAE Systems та стратегічний оборонний

партнер в Україні підписали ліцензійну угоду щодо місцевого виробництва

артилерійських систем Light Gun.

Британська оборонна компанія BAE Systems та стратегічний оборонний

партнер в Україні підписали ліцензійну угоду щодо місцевого виробництва

артилерійських систем Light Gun.ПІДПИСКА НА НОВИНИ

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента.

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента. Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя.

Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя. У РУБРИЦІ

До державної програми "Національний кешбек" долучилися ще два банки -

Alliance Bank та "Кредобанк", - і таким чином у програмі вже беруть

участь 22 фінустанови.

До державної програми "Національний кешбек" долучилися ще два банки -

Alliance Bank та "Кредобанк", - і таким чином у програмі вже беруть

участь 22 фінустанови. Національний банк України хоче дозволити банкам фінансової інклюзії

залучати комерційних агентів для оформлення банківських рахунків і

вкладів.

Національний банк України хоче дозволити банкам фінансової інклюзії

залучати комерційних агентів для оформлення банківських рахунків і

вкладів. Ціни на золото помірно зростають у понеділок на тлі ознак деескалації конфлікту на Близькому Сході.

Ціни на золото помірно зростають у понеділок на тлі ознак деескалації конфлікту на Близькому Сході. Національний банк України (НБУ) минулого тижня зменшив інтервенції на

міжбанківському ринку на $59,9 млн, або на 5,6%, - до $1 млрд 14,5 млн,

свідчить статистика на сайті регулятора.

Національний банк України (НБУ) минулого тижня зменшив інтервенції на

міжбанківському ринку на $59,9 млн, або на 5,6%, - до $1 млрд 14,5 млн,

свідчить статистика на сайті регулятора. Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 27 липня 2026 року.

Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 27 липня 2026 року. Загальна сума вкладів фізичних осіб у банках

України станом на 1 липня 2026 року становила ₴1749,2 мільярда, що на

₴131,5 мільярда більше від показника станом на 1 січня цього року.

Загальна сума вкладів фізичних осіб у банках

України станом на 1 липня 2026 року становила ₴1749,2 мільярда, що на

₴131,5 мільярда більше від показника станом на 1 січня цього року.

Надії на дипломатичне врегулювання конфлікту на Близькому Сході, що

з'явилися після того, як Вашингтон і Тегеран призупинили взаємні удари,

сприяють зниженню цін на нафту та загальному поліпшенню настроїв

інвесторів, що підтримує схильність до ризику.

Надії на дипломатичне врегулювання конфлікту на Близькому Сході, що

з'явилися після того, як Вашингтон і Тегеран призупинили взаємні удари,

сприяють зниженню цін на нафту та загальному поліпшенню настроїв

інвесторів, що підтримує схильність до ризику.BIN™ не завжди поділяє думку авторів публікацій

Любе використання інформації агентств "Українські Новини" та "інтерфакс-Україна" ЗАБОРОНЕНО!

Дослідники британського Інституту безпеки штучного інтелекту (AISI) зробили тривожний висновок: буквально кожна потужна LLM-модель, яку вони тестували, в тій чи іншій формі намагалася обманути людину-оцінювача.

Дослідники британського Інституту безпеки штучного інтелекту (AISI) зробили тривожний висновок: буквально кожна потужна LLM-модель, яку вони тестували, в тій чи іншій формі намагалася обманути людину-оцінювача.  Поки фанати бренду оплакують кожну нову модель без

третьої педалі, керівництво баварського концерну вказує на фактори, які

роблять життя МКПП практично неможливим у сучасному світі.

Поки фанати бренду оплакують кожну нову модель без

третьої педалі, керівництво баварського концерну вказує на фактори, які

роблять життя МКПП практично неможливим у сучасному світі. Бюро економічної безпеки України спільно з

Державною податковою службою та Головним сервісним центром МВС

запровадило аналітичний інструмент, який дає змогу виявляти схеми

ухилення від сплати податків під час імпорту та продажу автомобілів.

Бюро економічної безпеки України спільно з

Державною податковою службою та Головним сервісним центром МВС

запровадило аналітичний інструмент, який дає змогу виявляти схеми

ухилення від сплати податків під час імпорту та продажу автомобілів.

Європейський Союз достроково виконує план із розвитку мережі зарядних

станцій для електромобілів. Станом на кінець 2025 року в країнах ЄС

працювало близько 1,1 млн громадських електрозарядних станцій - у п'ять

разів більше, ніж 2020 року.

Європейський Союз достроково виконує план із розвитку мережі зарядних

станцій для електромобілів. Станом на кінець 2025 року в країнах ЄС

працювало близько 1,1 млн громадських електрозарядних станцій - у п'ять

разів більше, ніж 2020 року. Як повідомляє SamMobile, OPPO та vivo відмовилися погоджуватися на нові

ціни на DRAM від Samsung для третього кварталу, хоча цього разу

підвищення мало бути меншим, ніж у попередні два квартали.

Як повідомляє SamMobile, OPPO та vivo відмовилися погоджуватися на нові

ціни на DRAM від Samsung для третього кварталу, хоча цього разу

підвищення мало бути меншим, ніж у попередні два квартали. NASA, здається, остаточно втомилося від низької швидкості передачі

даних, яка змушує світ чекати на зернисті фотографії з космосу тижнями.

NASA, здається, остаточно втомилося від низької швидкості передачі

даних, яка змушує світ чекати на зернисті фотографії з космосу тижнями.

Google почала розсилати користувачам Android електронні листи із

попередженням про майбутні зміни в політиці зберігання резервних копій.

Google почала розсилати користувачам Android електронні листи із

попередженням про майбутні зміни в політиці зберігання резервних копій.