Фінансові новини

- |

- 24.04.26

- |

- 05:39

- |

-

RSS

RSS - |

- мапа сайту

Авторизация

|

| |

|

"За один раз не зітнеш дерева враз" Українське прислів'я |

Пресс-конференция Бернанке — пример оруэлловского двоемыслия ФРС

09:37 05.05.2011 |

Тим Прайс, директор по инвестициям PFP Wealth Management

«Трейдеры воодушевлены заявлением ФРC» - заголовок на сайте ft.com

«Фондовые рынки взлетели, золото обновило исторический максимум, доллар упал до самого низкого с 2008 года уровня» - подзаголовок на сайте ft.com

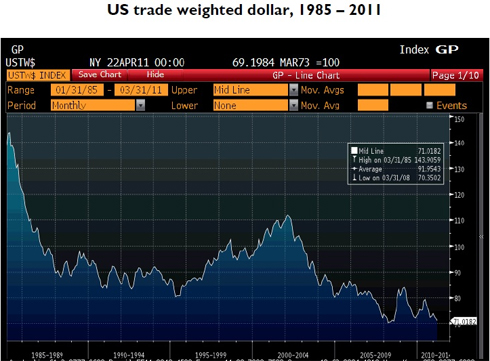

То есть все зависит от того, какие именно трейдеры слушали речь Бена Бернанке на первой в истории пресс-конференции по итогам заседания комитета по открытым рынкам ФРС США. Трейдеров на рынках золота и акций, его речь, действительно, воодушевила, а трейдеров на рынке forex она обратила в бегство. Бернанке чтит традиции и признает, что вопрос валюты находится в сфере компетенции министерства финансов, но ставшую уже бесмысленной, если не лицемерной фразу о том, что «сильный доллар в интересах экономики США и всего мира», глава ФРС все-таки не забыл сказать. Между тем, динамика торгово-взвешенного индекса доллара к валютам стран - основных торговых партнеров США выглядят за последние 30 лет следующим образом:

«Федеральная резервная система, центральный банк США, обеспечивает безопасность, гибкость и стабильность денежной политики и финансовой системы».

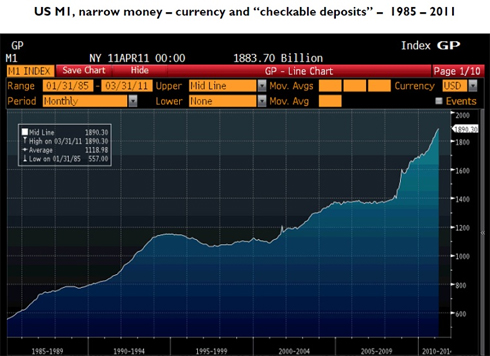

Любой, кто в последние несколько лет имел хоть какое-то отношение к управлению инвестициями, должен усомниться в каждом слове этого смелого утверждения (что интересно, оно преподносится не как цель, а как уже свершившийся факт - то есть миссия не то что невыполнима, она уже успешна выполнена). Можно сказать, что ФРС играет роль центрального банка, но это частный банковский картель и скорее инструмент Уолл-стрит, чем ее хозяин. И если то, что ФРС создает в финансовой системе, называется порядком, как же тогда должен выглядеть хаос? То же самое относится и к стабильности денежной политики. В свете этого, последние заверения ФРС об инфляции кажутся уже не просто сомнительными, а откровенно сюрреалистичными. Представив инфляцию не как размытое понятие, легко манипулируемый инструмент по измерению роста цен, постоянно настраиваемый осторожным действиями ФРС, а как увеличение денежной базы, мы получим следующий график (денежный агрегат М1, $ млрд):

Так что даже слушать речь Бернанке, не говоря уже о том, чтобы обсуждать ее, означает играть по правилам цирка. И тем не менее... Мы могли бы мечтать о другом порядке вещей, о том, чтобы Уолл-стрит (посредством ФРС) вместе с правительством США (в значительной мере субсидируемое банками Уолл-стрит) играли бы меньшую роль в управлении национальной (а, значит, и мировой) экономикой - но мы вынуждены играть по правилам заключенной сделки до тех пор, пока система не изменится (или не рухнет под собственным весом). Поскольку слова Бена Бернанке все-таки несут какой-то смысл, мы теперь «знаем», что экономика США до сих пор нуждается в монетарной поддержке. Но сам язык Бернанке, его откровенное притворство при определении понятия инфляция (которую мы бы определили как печатание денег), делает невозможным какой-либо рациональной анализ его речи. Прочтите следующую фразу:

«Безусловно, если инфляция сохранится или будут расти инфляционные ожидания, не останется иной альтернативы кроме как действовать. Мы будем вынуждены реагировать».

Переведенная на честный язык, эта фраза могла бы выглядеть следующим образом:

«Инфляция (то есть дальнейшее печатание денег), безусловно, сохранится, но мы по-прежнему будем по-своему трактовать значение этого термина, а когда нашей игре все-таки придет конец и мы не сможем это больше скрывать, нам придется поднять процентные ставки. Однако система еще очень слаба для такой меры, так что по крайне мере в этом году ни о каком ужесточении денежной политики речи не идет. Мы не должны и пока не будем предпринимать никаких мер».

Так что рынки получили то, что хотели, и отреагировали, как собаки Павлова. На фондовых рынках началось ралли (угрозы ужесточения денежной политики пока нет), доллар подешевел (так или иначе, печатать деньги еще будут), спрос на казначейские облигации упал (если ФРС свернет программу количественного смягчения, кто возьмет на себя ее роль «последнего» и, пожалуй, единственного покупателя?), а золото, единственный «аполитичный» актив, подскочило в цене.

Мягкая денежная политика еще продолжится. Об этом говорит сам Бернанке: после завершения к концу июня программы выкупа облигаций на $600 млрд «мы продолжим реинвестировать средства от погашаемых облигаций, как казначейских, так и [ипотечных], так что объем ценных бумаг, которыми мы владеем, сохранится приблизительно на прежнем уровне».

И тем не менее, вскоре после завершения программы выкупа гособлигаций рынок может отреагировать на блеф Бернанке жестокой коррекцией. В этом случае не заставит себя ждать и третий раунд количественного смягчения. Есть риск того, что инвесторы, привыкшие к монетарным стимулам и их мнимому положительному эффекту на цены активов, выскажут недовольство при попытке ФРС «отнять их от груди». Реакция и поддержка рынка становится непременным условием, что, конечно, неприемлемо.

Так что пресс-конференция Бернанке ничего, по существу, не изменила. Инвесторы совершенно оправданно боятся дальнейшего ослабления доллара (но так как все валюты такие же «бумажки», понижение доллара относительно, абсолютным оно будет лишь против золота и серебра) и безусловно верны в своих прогнозах роста инфляции (и в «монетарном» понимании этого слова, и в понимании ФРС). Все это приводит к выводу, что, хоть и подверженные неизбежной волатильности, реальные активы вскоре займут центральное место в картине мира инвесторов.

ТЕГИ

Зазначається, що розгортання української системи Sky Map на авіабазі

Принца Султана, про яке раніше не повідомлялося, є ознакою того, як

українські військові значно просунулися вперед у технологіях дронів та

боротьби з ними

Зазначається, що розгортання української системи Sky Map на авіабазі

Принца Султана, про яке раніше не повідомлялося, є ознакою того, як

українські військові значно просунулися вперед у технологіях дронів та

боротьби з нимиТОП-НОВИНИ

Посли-постійні представники країн-членів Європейського союзу схвалили як

останній законодавчий акт - зміни до регламенту про багаторічну

фінансову політику ЄС, який був необхідний для забезпечення виплати

Україні

Посли-постійні представники країн-членів Європейського союзу схвалили як

останній законодавчий акт - зміни до регламенту про багаторічну

фінансову політику ЄС, який був необхідний для забезпечення виплати

Україні Український президент наголосив, що відновлення "Дружби" Київ пов'язує з

розблокуванням Європейським Союзом кредиту у 90 млрд євро для потреб

України.

Український президент наголосив, що відновлення "Дружби" Київ пов'язує з

розблокуванням Європейським Союзом кредиту у 90 млрд євро для потреб

України. Уряд визначив Державну спеціальну службу транспорту Міноборони (ДССТ)

замовником робіт із захисту критичної інфраструктури: очікує, що так

роботи будуть виконуватися швидше.

Уряд визначив Державну спеціальну службу транспорту Міноборони (ДССТ)

замовником робіт із захисту критичної інфраструктури: очікує, що так

роботи будуть виконуватися швидше. Європейський Союз планує надати Україні перший транш з кредиту ЄС на

суму 90 млрд євро у кінці травня чи на початку червня 2026 року.

Європейський Союз планує надати Україні перший транш з кредиту ЄС на

суму 90 млрд євро у кінці травня чи на початку червня 2026 року.ПІДПИСКА НА НОВИНИ

АЗОВ.ONE та Obmify оголосили спільний збір: чим допомогти, як підтримати, куди підуть гроші. Донатьте і беріть участь у розіграші за посиланням в статті

АЗОВ.ONE та Obmify оголосили спільний збір: чим допомогти, як підтримати, куди підуть гроші. Донатьте і беріть участь у розіграші за посиланням в статтіУ РУБРИЦІ

У найбільших тендерах на страхування у 2025 році страхова компанія

"Перша" уклала контракт з "Енергоатом" на 167 млн грн, "ТАС" - контракт

на 142,8 млн грн з "Укрнафтою", а "ВУСО" - контракт на134 млн грн з

"Ощадбанком".

У найбільших тендерах на страхування у 2025 році страхова компанія

"Перша" уклала контракт з "Енергоатом" на 167 млн грн, "ТАС" - контракт

на 142,8 млн грн з "Укрнафтою", а "ВУСО" - контракт на134 млн грн з

"Ощадбанком". Долар США стабільний до основних світових валют на торгах у четвер.

Долар США стабільний до основних світових валют на торгах у четвер. Зазначається, що на рахунок емітента в результаті аукціону з обміну буде

зараховано 5,66 млн шт. ОВДП із терміном погашення 20 травня 2026 року

на загальну суму 6,03 млрд грн.

Зазначається, що на рахунок емітента в результаті аукціону з обміну буде

зараховано 5,66 млн шт. ОВДП із терміном погашення 20 травня 2026 року

на загальну суму 6,03 млрд грн.  Зараз в обігу перебувають понад ₴923 мільярди, або на ₴3 мільярди менше, ніж на початок року.

Зараз в обігу перебувають понад ₴923 мільярди, або на ₴3 мільярди менше, ніж на початок року. Долар США слабко змінюється в парах з єною, євро і фунтом стерлінгів вдень у середу.

Долар США слабко змінюється в парах з єною, євро і фунтом стерлінгів вдень у середу. Курс долара США помірно опускається до євро і фунта стерлінгів, а також до японської єни і китайського юаня вранці в середу.

Курс долара США помірно опускається до євро і фунта стерлінгів, а також до японської єни і китайського юаня вранці в середу. Банки України зберегли високі темпи кредитування бізнесу і

населення, проте обсяг кредитів, наданих органам державної влади,

зменшився.

Банки України зберегли високі темпи кредитування бізнесу і

населення, проте обсяг кредитів, наданих органам державної влади,

зменшився.BIN™ не завжди поділяє думку авторів публікацій

Любе використання інформації агентств "Українські Новини" та "інтерфакс-Україна" ЗАБОРОНЕНО!

Сервіс Google Фото отримав новий набір інструментів для редагування

обличчя із налаштуванням інтенсивності - для видалення недоліків шкіри,

корекції губів, відбілювання зубів тощо.

Сервіс Google Фото отримав новий набір інструментів для редагування

обличчя із налаштуванням інтенсивності - для видалення недоліків шкіри,

корекції губів, відбілювання зубів тощо. Світ електромобілів - це не лише про великі екрани та автопілоти, а

насамперед про те, наскільки важкою та дорогою буде «батарейка» під

підлогою.

Світ електромобілів - це не лише про великі екрани та автопілоти, а

насамперед про те, наскільки важкою та дорогою буде «батарейка» під

підлогою.  Згідно із повідомленням відомства, мова йде про документи, які

використовуються у випадках змін під час перевезення, зокрема, при

перевантаженні, зміні пункту призначення, розбіжностях у вантажі чи

інших операційних ситуаціях.

Згідно із повідомленням відомства, мова йде про документи, які

використовуються у випадках змін під час перевезення, зокрема, при

перевантаженні, зміні пункту призначення, розбіжностях у вантажі чи

інших операційних ситуаціях. Окружний суд Токіо засудив 39-річного Ватару Такеучі до 1,5 року

ув'язнення та оштрафував його на 1 мільйон єн ($6300) за публікацію

спойлерів.

Окружний суд Токіо засудив 39-річного Ватару Такеучі до 1,5 року

ув'язнення та оштрафував його на 1 мільйон єн ($6300) за публікацію

спойлерів.  США вкотре продемонстрували, що коли мова йде про напівпровідники та

національну безпеку, капіталістичні правила вільного ринку

відправляються на лаву запасних.

США вкотре продемонстрували, що коли мова йде про напівпровідники та

національну безпеку, капіталістичні правила вільного ринку

відправляються на лаву запасних.  Дослідники NVIDIA опублікували статтю "ReSTIR PT Enhanced: алгоритмічні

вдосконалення для швидшого та надійнішого трасування шляху ReSTIR".

Дослідники NVIDIA опублікували статтю "ReSTIR PT Enhanced: алгоритмічні

вдосконалення для швидшого та надійнішого трасування шляху ReSTIR".  Apple офіційно оголосила зміну керівництва: Тім Кук залишає посаду

генерального директора компанії. З 1 вересня 2026 року його місце займе

Джон Тернус, нинішній старший віцепрезидент з апаратного забезпечення.

Apple офіційно оголосила зміну керівництва: Тім Кук залишає посаду

генерального директора компанії. З 1 вересня 2026 року його місце займе

Джон Тернус, нинішній старший віцепрезидент з апаратного забезпечення.