Фінансові новини

- |

- 31.07.26

- |

- 16:09

- |

-

RSS

RSS - |

- мапа сайту

Авторизация

|

| |

|

"Хто робить кревно, той ходить певно" Українське прислів'я |

Рынок сжиженного газа в Украине выходит на новый этап развития

10:32 27.01.2016 |

Экономическая болтанка, заставляющая украинцев искать доступную альтернативу бензину и дизтопливу, способствует быстрому изменению структуры потребления моторного топлива в стране. Массовый переход потребителей на сжиженный углеводородный газ (СУГ, LPG) значительно увеличил долю этого топлива на розничном рынке. Вместе с тем растущее третий год интенсивное потребление автогаза вскрывает пласты проблем, к которым рынок оказался не готов, - недобросовестная конкуренция, неподготовленная инфраструктура хранения топлива, недиверсифицированные поставки, низкое качество топлива и другие важные аспекты. Решение большинства из них невозможно без участия государства, которое пока слабо контролирует ситуацию на этом перспективном рынке.

Экономическая болтанка, заставляющая украинцев искать доступную альтернативу бензину и дизтопливу, способствует быстрому изменению структуры потребления моторного топлива в стране. Массовый переход потребителей на сжиженный углеводородный газ (СУГ, LPG) значительно увеличил долю этого топлива на розничном рынке. Вместе с тем растущее третий год интенсивное потребление автогаза вскрывает пласты проблем, к которым рынок оказался не готов, - недобросовестная конкуренция, неподготовленная инфраструктура хранения топлива, недиверсифицированные поставки, низкое качество топлива и другие важные аспекты. Решение большинства из них невозможно без участия государства, которое пока слабо контролирует ситуацию на этом перспективном рынке.

Потребление сжиженного газа в качестве моторного топлива в Украине в 2015 г. составило 1115 тыс. т - новый рекорд, на 16% превысивший потребление в 2014-м. Благодаря увеличению потребления почти на 35% за последние четыре года СУГ занял заметное место на рынке моторных топлив: сегодня на каждые проданные на АЗС 10 л бензина уже приходится порядка 7 л сжиженного газа, а в общем объеме розничных продаж СУГ занимает почти четверть (рис. 1). Еще четыре-пять лет назад такие пропорции казались фантастикой.

"Золотое правило" автогаза гласит, что его цена не должна превышать 50% цены бензина. Поэтому когда в Украине в отдельных регионах отношение опускалось порой до 35%, успех газу был обеспечен (рис. 2).

В поисках путей диверсификации

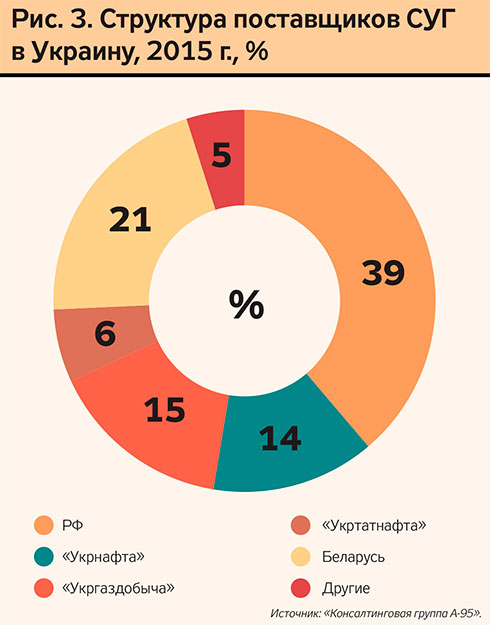

Последние годы характеризуются падением отечественного производства газа, и 2015-й не стал исключением. И если "Укрнафта" удержала падение производства СУГ в рамках 6% (до 154,15 тыс. т в 2015 г.), то "Укргаздобыча" "уронила" этот показатель до 13% (до 172,63 тыс. т). Уже девятый год кряду растущий спрос на СУГ удовлетворяют импортные поставки. По итогам 2015 г. на импорт приходится более 63%, а в пиковые месяцы его доля превышала 70%. Основные источники снабжения рынка пока остаются в РФ и Беларуси. Еще в 2014 г. обогнав по объемам крупнейшего украинского производителя - "Укргаздобычу", россияне в 2015 г. активизировались, увеличив поставки СУГ на 53%. Благодаря такому росту доля россиян на украинском рынке возросла с 30% в 2014-м до почти 40% в 2015-м (рис. 3).

В условиях низких цен, когда логистические затраты поставок в Европу для большинства российских производителей сравнивались с выручкой, ближайший, украинский, рынок был самым комфортным. Последствия столь плотной связи особенно видны стали в сентябре, когда цены газа на ровном месте взлетели на треть из-за дефицита, образовавшегося вследствие срыва поставок из РФ. Причины нарушения отгрузок "Роснефтью" (крупнейшим поставщиком СУГ в Украину) не выяснены до сих пор, однако прецедент крайне неприятный.

Аналогичная неприятность на почве "российской завязки" случилась и в Польше. Однако поляки с недавних пор имеют арбитра в виде хаба в регионе АРА (Амстердам-Роттердам-Антверпен). По словам представителя трейдера Tyczka Polska Пиотра Кобылянски, как только цены в Польше неестественно растут, в порт Гданьска сразу заходят танкеры с газом, в том числе производства США. В результате рынок "остывает", а дефицит компенсируется.

В Украине диверсификация поставок СУГ ограничена небольшими партиями из Польши, Румынии, Словении, Венгрии, да и то чаще в теории. Значительно больше вариантов в Черном море, однако после аннексии Крыма в строю остались лишь терминалы "Привата" в Одессе и Ильичевске, которые пока работают только в режиме отгрузки транзитного газа; керченские комплексы уже недоступны. Есть несколько перевалок в Рени, но на крупные поставки они не рассчитаны.

"Говоря о терминалах в Рени, нужно учитывать также логистические потери при транзите через молдавскую территорию и более высокие цены на море относительно восточной границы, - говорит директор компании "Газтрон-Украина" Владислав Колодяжный. - Частично заместить объемы СУГ возможно, но их стоимость однозначно будет выше традиционных путей доставки".

Трейдеры отмечают, что важно наладить логистику поставок, создать прецедент, и потом этот канал будет использоваться свободно. Несколько лет назад никто и подумать не мог о закупке дизтоплива в Польше или Греции (у нас ведь нефтяной центр был на востоке), а теперь это норма. Точно так же будет разрушена российско-ориентированная парадигма рынка СУГ.

Заход сверху

Отличительной чертой рынка в 2015 г. стало переформатирование конкуренции на нем. Еще три года назад большинство крупных сетей если и ставили АЗГП на своих станциях, то предпочитали отдать эту тему на аутсорсинг специализированным газовым компаниям, имеющим опыт и инфраструктуру. Тогда рынком правили такие операторы, как "Надежда", "Автотранс", "СГ" (сейчас - "Пропан-Трейд"), "Газовик", "ЛПГ" и некоторые другие. Когда в 2008-2010 гг. потребление стало подавать отчетливые сигналы роста, крупные сетевики решили перевести АГЗП в свою собственность, оставив на подряде лишь снабжение, а вскоре многие перешли на собственное обеспечение ресурсом.

Сегодня на операторов крупных сетей АЗК приходится лишь 20% поставок газа в Украину, в то время как их доля в розничном рынке составляет не менее 50%. Среди мейджеров, не снабжающих себя полностью, остались ОККО, Shell, АМIК, SOCAR, ТНК и "Маркет". Впрочем, все они, кроме ОККО, продают сравнительно небольшие объемы газа. Что касается львовского оператора, он дебютировал в самостоятельных поставках в конце 2014 г. и наращивает их с каждым месяцем.

Основная причина несамостоятельности крупных операторов - отсутствие у них газонакопительных станций (ГНС), хранилищ для сжиженного газа. Этот же аспект - залог успеха на рынке упомянутых небольших компаний. Достаточно резкий рост рынка в 2012-2014 гг. вскрыл острый дефицит мощностей хранения СУГ в Украине, сегодня ситуация прогнозируемо достигла критического уровня, вынудив крупных розничных операторов задуматься о собственной инфраструктуре. Первым "созрел" WOG, который на центральном отраслевом форуме LPG Ukraine 2015, прошедшем в октябре 2015 г., огорошил всех своими планами. По словам директора компании Сергея Корецкого, уже в 2016-м компания намерена торговать с двух ГНС, для чего парк газовозов будет увеличен до 40 единиц. Кроме того, WOG договорился с "Днепррегионгазом" и ДП "Пропан", входящими в крупнейший в Украине пул облгазов, об аренде мощностей ГНС в Днепропетровске и Житомире. По оценкам экспертов, такие форпосты позволят WOG потеснить коллег по оптовому рынку уже очень скоро.

Не спят и небольшие газовые операторы: "Надежда" достраивает ГНС в Бородянке, "Газтрон-Украина" начал строительство в Борисполе. Кроме того, на базе хранилищ облгазов назревает многообещающий проект, который реализует новичок рынка "Мастер-Премиум". Компания уже начала импорт ресурса в Украину с последующей его продажей на собственных электронных аукционах, однако подробности проекта пока доподлинно неизвестны.

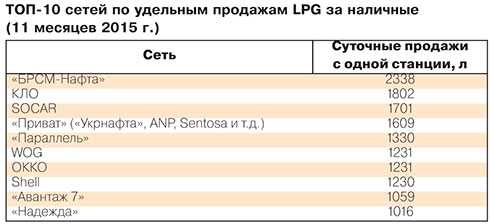

Углубление крупных сетевиков в газовый рынок не могло не сказаться на конкуренции в розничном секторе. По данным "Консалтинговой группы А-95", одними из лидеров по темпу прироста розничных продаж стали сети WOG, ОККО и Shell. Прирост удельной реализации на одну точку составил соответственно 67, 56 и 43%. Одним из ключей к успеху мейджеров на газовом поприще стала более гибкая ценовая политика. Так, согласно данным "Консалтинговой группы А-95", крупные сети все чаще стоят в средних рыночных ценах, тогда как еще в 2014 г. в основном это были самые высокие ценники на рынке. Операторы признаются, что приемы "бензинового" маркетинга на стремящихся к экономии водителей не действуют. Именно по этой причине самые высокие результаты у низшего ценового дивизиона - "Привата" и "БРСМ-Нафты", а также у КЛО, которая в 2015 г. изрядно баловала клиентуру щедрыми акциями. Исключением остается лишь SOCAR, который, находясь в верхнем ценовом диапазоне, оказался популярен среди потребителей газа.

Темные дела

Неприкрытый интерес к розничному рынку газа со стороны крупных компаний, тем не менее, в 2015 г. не материализовался в расширение их сбытовой сети, как это происходило в последние годы. По словам участников рынка, серьезным ограничителем для расширения остаются устаревшие строительные нормы. Например, как признаются в Shell, которая строго блюдет все технические требования, компания находится у потолка возможностей в плане расширения газовой сети. В 2015 г. прирост числа модулей зафиксирован лишь у "Привата" и "БРСМ-Нафты". Первый оператор, как известно, имеет широкие резервы на своей сети, а второй, видимо, не особо вчитывается в строительные ограничения.

По оценкам аналитиков "Консалтинговой группы А-95", сегодня в Украине работает около 4000 розничных точек продажи сжиженного газа, порядка 500 из которых появились в 2015 г. По-прежнему точного числа АГЗП в Украине не знает никто - ни МЧС, ни Госгорпромнадзор, ни ГФС.

Туман начал сильно сгущаться в конце 2014 г., когда на бойких региональных рынках появились целые сети нелегальных заправок. Сегодня "подзаборная" торговля - головная боль газового ритейла и, к сожалению, знамя, под которым прошел 2015 г.

Самую активную борьбу с нелегалами развернули в Киеве - из 450 известных пунктов продажи сжиженного газа около 250 занимают свои места без разрешения властей. По словам руководителя департамента транспортной инфраструктуры Киевгорадминистрации Александра Козловского, проблемы с землеотводом имеют если не все, то практически все отдельно стоящие АГЗП, построенные за последние два-три года. Упомянутый департамент сейчас старается бороться с незаконно установленными модулями, однако результаты работы пока оставляют желать лучшего - через непродолжительное время все демонтированные модули возвращаются на место.

Безнаказанность теневой торговли привела к созданию целых ассоциаций, которые, стоит заметить, пока действуют эффективнее крупных отраслевых объединений.

Одиозным заправкам вменяется чуть ли не нарушение правил благоустройства города и другие нетяжкие грехи. Именно мягкость наказания за такие нарушения позволяет разношерстным нелегалам оперативно возвращаться на место и ждать очередного демонтажа.

Очевидно, ситуация выглядела бы иначе, будь в претензиях к сетям АГЗП земельный самозахват или неуплата розничного акцизного налога, которые и есть главным злом всей этой истории. По разным оценкам, только киевский бюджет в 2015 г. из-за торговли газом мимо кассы не досчитывался ежемесячно около 10 млн грн розничного акциза.

Беззубость властей в борьбе с неуплатой розничного акциза в 2015 г. привела к тому, что торговля мимо кассы распространилась далеко за пределы как столицы, так и сегмента "подзаборных" АГЗП. Постыдное явление было замечено и на мультитопливных станциях, причем иногда - крупных сетей. Справедливости ради стоит отметить, что бутафорный чек на заправке выдают, однако никакой фискальной нагрузки он зачастую не несет.

С 1 января 2016 г. ставка акцизного налога была пересмотрена. С 5% (около 0,45 грн/л в среднем по 2015 г.) она была изменена на 0,042 евро/л (1,13 грн по состоянию на 20 января 2016 г.). В ситуации, когда власти демонстрируют полную беспомощность в борьбе с "тенью", это будет означать одно - еще большие потери местных бюджетов, для наполнения которых этот непутевый налог был придуман. Причем потери сначала вырастут из-за увеличения ставки акциза, а вскоре - за счет неизбежного роста популяции нелегалов, ведь работать с новыми ставками намного интереснее.

Сегодня в Киеве мы наблюдаем показательную картину: мелкие сети, дабы пресечь появление новых конкурентов на нелегальном рынке, с конца декабря 2015 г. держат цены на уровне 6,8-7,0 грн/л. Фактически это "голая" стоимость поставки газа на АГЗП без учета акциза и эксплуатационных расходов, не говоря уж о хоть каком-нибудь заработке. Увеличение налоговой нагрузки на цену не повлияло, то есть теоретически вариантов два: либо это работа в длинный минус, либо это просто дерзкое уклонение от уплаты налогов под самым носом у фискалов. В первом случае, в вероятность которого мало кто верит, хотелось бы в очередной раз задать вопрос АМКУ, а во втором, более реальном и очевидном, - сотрудникам ГФС. А пока чиновники продолжают молча смотреть на этот беспредел, налоги бурной рекой утекают из бюджета в карманы нелегалов, полностью разрушая конкуренцию на топливном рынке.

***

Прирост рынка газа показывает, что украинские автовладельцы не отказываются от возможности сэкономить на топливе. Новые показатели рынка означают, что благодаря замещению бензина автогазом в 2015 г. сэкономлено порядка 16 млрд грн. Согласно распространенному в трейдерской среде мнению, темпы роста потребления сжиженного газа в Украине сохранятся в нынешних условиях до 2017-2018 гг. Решение ряда вопросов для дальнейшего благополучного роста - качества топлива, оптимизации логистических схем, инфраструктуры хранения - под силу самим операторам рынка. Другое дело - разрушающая цивилизованный рынок теневая торговля, удушение которой без активного участия государства невозможно. Пока же выходит в одни ворота: одним действием власти стимулируют развитие нелегальной сферы, поднимая налоги для легального бизнеса, а бездействием - снимают ограничения для беспрепятственного развития теневого сектора.

Артем Куюн, "Консалтинговая группа А-95"

ТЕГИ

За словами Володимира Зеленського, Україна втратила на війні близько 50 тисяч військових загиблими, тоді як Росія - 700 тисяч.

За словами Володимира Зеленського, Україна втратила на війні близько 50 тисяч військових загиблими, тоді як Росія - 700 тисяч.ТОП-НОВИНИ

| До ₴460 тис. щомісяця: уряд унормував додаткові виплати для бійців НГУ, Нацполіції та прикордонників |

Міністр внутрішніх справ України Іван Вигівський підписав накази про затвердження порядків виплат додаткових винагород

Міністр внутрішніх справ України Іван Вигівський підписав накази про затвердження порядків виплат додаткових винагород Президент США Дональд Трамп висловив сумнів щодо

того, чи США нададуть Україні ліцензію на виробництво

ракет-перехоплювачів до систем Patriot, хоча раніше підтверджував, що це

зроблять.

Президент США Дональд Трамп висловив сумнів щодо

того, чи США нададуть Україні ліцензію на виробництво

ракет-перехоплювачів до систем Patriot, хоча раніше підтверджував, що це

зроблять.  Рада ЄС за письмовою процедурою затвердила продовження режиму

тимчасового захисту для українців в країнах Євросоюзу, із нововведенням,

що новоприбулі військовозобов'язані громадяни України зможуть

претендувати на статус лише за відсутності проблем з

військово-обліковими документами.

Рада ЄС за письмовою процедурою затвердила продовження режиму

тимчасового захисту для українців в країнах Євросоюзу, із нововведенням,

що новоприбулі військовозобов'язані громадяни України зможуть

претендувати на статус лише за відсутності проблем з

військово-обліковими документами. Рада ЄС у четвер, 30 липня, схвалила зміни до механізму підтримки

України Ukraine Facility та пов'язаного з ним "Плану України" (Ukraine

Plan), що визначає необхідні для отримання фінансування реформи.

Рада ЄС у четвер, 30 липня, схвалила зміни до механізму підтримки

України Ukraine Facility та пов'язаного з ним "Плану України" (Ukraine

Plan), що визначає необхідні для отримання фінансування реформи.ПІДПИСКА НА НОВИНИ

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента.

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента. Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя.

Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя. У РУБРИЦІ

Національний банк України найближчим часом ухвалить та оприлюднить новий значний пакет валютної лібералізації.

Національний банк України найближчим часом ухвалить та оприлюднить новий значний пакет валютної лібералізації. Національний банк України (НБУ) повернув прогноз зростання реального

валового внутрішнього продукту (ВВП) у 2026 році до рівня 1,8%, на якому

він очікував його у січні, після погіршення у квітні до 1,3%.

Національний банк України (НБУ) повернув прогноз зростання реального

валового внутрішнього продукту (ВВП) у 2026 році до рівня 1,8%, на якому

він очікував його у січні, після погіршення у квітні до 1,3%. Ціни на нафту знизилися у п'ятницю, 31 липня, оскільки через ключові

морські вузькі місця надходило більше сировини, попри відсутність

суттєвих проривів у переговорах між США та Іраном.

Ціни на нафту знизилися у п'ятницю, 31 липня, оскільки через ключові

морські вузькі місця надходило більше сировини, попри відсутність

суттєвих проривів у переговорах між США та Іраном. У четвер, 30 липня, середня ціна на бензин

марки А-95 зросла на 26 коп. до 81,19 грн/л, на дизельне пальне - на 1

грн до 90,66 грн/л.

У четвер, 30 липня, середня ціна на бензин

марки А-95 зросла на 26 коп. до 81,19 грн/л, на дизельне пальне - на 1

грн до 90,66 грн/л.

Національний банк України (НБУ) погіршив прогноз інфляції в Україні на

2026 рік з 9,4% у попередньому квітневому прогнозі до 10,0%, а на 2027

рік - з 6,5% до 6,9%.

Національний банк України (НБУ) погіршив прогноз інфляції в Україні на

2026 рік з 9,4% у попередньому квітневому прогнозі до 10,0%, а на 2027

рік - з 6,5% до 6,9%. У червні 2026 року медіанна зарплата фахівців у DefTech загалом

становить 2500 дол. - в середньому на 200 дол. менше, ніж в IT загалом.

У червні 2026 року медіанна зарплата фахівців у DefTech загалом

становить 2500 дол. - в середньому на 200 дол. менше, ніж в IT загалом.

Україна отримала черговий транш від

Євросоюзу в розмірі 3,47 мільярда євро. Кошти підуть на оборону та

найважливіші потреби держави.

Україна отримала черговий транш від

Євросоюзу в розмірі 3,47 мільярда євро. Кошти підуть на оборону та

найважливіші потреби держави.BIN™ не завжди поділяє думку авторів публікацій

Любе використання інформації агентств "Українські Новини" та "інтерфакс-Україна" ЗАБОРОНЕНО!

Європейські футбольні федерації розглядають можливість застосування

крайнього заходу - бойкоту майбутніх чемпіонатів світу. Причиною стали

плани президента FIFA Джанні Інфантіно залучити приватних інвесторів до

комерційної діяльності організації, повідомляє Sky News.

Європейські футбольні федерації розглядають можливість застосування

крайнього заходу - бойкоту майбутніх чемпіонатів світу. Причиною стали

плани президента FIFA Джанні Інфантіно залучити приватних інвесторів до

комерційної діяльності організації, повідомляє Sky News. Наразі цю модель ШІ деактивували, зашифрували та обмежили доступ до неї навіть для дослідників.

Наразі цю модель ШІ деактивували, зашифрували та обмежили доступ до неї навіть для дослідників. Під нові обмеження можуть потрапити не лише гуманоїдні роботи, а й

роботи-пилососи вагою понад 2 кг. Власники вже придбаних пристроїв

зможуть користуватися ними й надалі.

Під нові обмеження можуть потрапити не лише гуманоїдні роботи, а й

роботи-пилососи вагою понад 2 кг. Власники вже придбаних пристроїв

зможуть користуватися ними й надалі. Як повідомляє The Information, китайська держкомпанія з Шанхаю почала

масове виробництво установок DUV-літографії з імерсійним випроміненням.

Як повідомляє The Information, китайська держкомпанія з Шанхаю почала

масове виробництво установок DUV-літографії з імерсійним випроміненням.  Ринкова вартість Apple Inc. під час торгів у вівторок вперше перевищила позначку в $5 трлн доларів.

Ринкова вартість Apple Inc. під час торгів у вівторок вперше перевищила позначку в $5 трлн доларів. В Італії чоловік переконав місцеву владу, що виявив один із «найстаріших

і найбільших амфітеатрів» світу, і водив туди туристів. Насправді він

сам збудував цю споруду 20 років тому.

В Італії чоловік переконав місцеву владу, що виявив один із «найстаріших

і найбільших амфітеатрів» світу, і водив туди туристів. Насправді він

сам збудував цю споруду 20 років тому. Підрозділ Amazon Leo подав до Федеральної комісії зі зв'язку США

(FCC) заявку на запуск 5105 супутників на низькій навколоземній орбіті.

Підрозділ Amazon Leo подав до Федеральної комісії зі зв'язку США

(FCC) заявку на запуск 5105 супутників на низькій навколоземній орбіті.