Фінансові новини

- |

- 06.08.26

- |

- 10:04

- |

-

RSS

RSS - |

- мапа сайту

Авторизация

|

| |

|

"Під лежачий камінь вода не тече" Українське прислів'я |

Золото стало очередной жертвой кризиса

10:03 17.04.2013 |

Золото, излюбленный актив испуганных инвесторов, внезапно само стало выглядеть крайне уязвимым - падение цен на него в начале недели стало рекордным за 30 лет. Экономисты не исключают, что этот обвал может стать предвестником конца эры роста золотых цен, которая началась 12 лет назад. Драгметалл хорошо защищает от кризиса с инфляцией, но инфляция, которую все так ждали так и не появилась.

Золото, излюбленный актив испуганных инвесторов, внезапно само стало выглядеть крайне уязвимым - падение цен на него в начале недели стало рекордным за 30 лет. Экономисты не исключают, что этот обвал может стать предвестником конца эры роста золотых цен, которая началась 12 лет назад. Драгметалл хорошо защищает от кризиса с инфляцией, но инфляция, которую все так ждали так и не появилась.

Цена на золото, которая росла все последние 12 лет, внезапно устремилось вниз. Драгоценный металл верой и правдой служил инвесторам в качестве тихой гавани в условиях сначала перегрева, а затем и краха мировой экономики.

Самое странное, что падение золота произошло ровно в тот момент, когда кризис вновь обострился, и стало окончательно ясно, что до восстановления еще очень и очень далеко. Так рынок разрушил еще один "незыблемый" закон, по которому он существовал много десятков лет.

Падение цен на золото в понедельник стало рекордным за 30 лет. С прошлого четверга золото потеряло более $200.

"Многолетний рост [цен на золото] остался позади, хотя процесс восстановления доверия инвесторов еще не начался, а когда начнется, он будет трудным", - сформулировал "золотой парадокс" Оле Слот Хэнсен, стратег и директор отдела биржевых продуктов брокерской компании Saxo Bank.

Но факт остается фактом, пишет Хэнсен - "учитывая количество инвестиций в торговлю биржевыми продуктами, процесс [падения цен] начался".

* Весь последний месяц наблюдалась постоянная ликвидация позиций на покупку - от максимального значения в 20 млн тройских унций к прошлому четвергу достигло отметки 5,6 млн, - и это несмотря на поддержку фундаментальных факторов: очередное обострение европейского долгового кризиса, слабая экономическая статистика из США и Китая и масштабная программа по покупке активов от Банка Японии.

Слухи с Кипра обрушили рынок

Отчасти распродажи золота спровоцированы долговым кризисом, который может ударить и по "тихой гавани".

"Что напугало инвесторов на прошлой неделе, так это вероятность того, что Кипр продаст золотые запасы, чтобы покрыть убытки. Рынок с легкостью мог бы компенсировать эту продажу. Однако появились волнения относительно того, что это может стать прецедентом для Центробанков других периферийных стран Еврозоны. Подобное действие оказало бы намного более сильное влияние на рынки золота, учитывая текущие запасы Испании и Италии. А как только золото пробило поддержку на уровне 1525 долларов за тройскую унцию, как будто ее никогда и не было, потоки ордеров на продажу на фьючерсном рынке и рынке-спот вызвали резкое падение цены в пятницу. В понедельник последовало еще более масштабное снижение", - описывает неожиданную панику Хэнсен.

* В перспективе, по мнению эксперта, картина выглядит мрачно: прочное сопротивление теперь пролегает в области 1500/1525 долларов за тройскую унцию, и "эта область, несомненно, привлечет новые продажи, если золото окажется в ней в ближайшее время".

* А оттуда недалеко до 1300 долларов за тройскую унцию - это потеря 50% роста случившегося с начала кризиса.

* Ближайшие дни и недели являются чрезвычайно важными, "поскольку теперь ситуация превратилась в психологическую войну" - придется ли инвесторам, особенно крупным, продолжать продавать, или же текущее замедление экономики сможет предоставить определенную поддержку.

Спекулятивные трейдеры начали постепенно сокращать количество позиций на покупку еще в сентябре - в то время, когда по всем старым экономическим законам, исходящим из того, что все инвесторы действуют рационально и имеют равный доступ к информации, они должны были золото усиленно покупать.

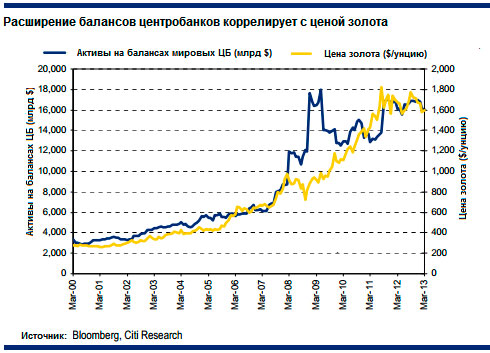

Как пишут экономисты Citi в своем обзоре сырьевых рынков , падение цен на золото пришлось ровно на тот момент, когда центробанки всего мира рекордными темпами расширяют свои балансы, проводя разнообразные "количественные смягчения". Именно в сентябре ФРС США объявила о новой - бессрочной - программе количественного смягчения. Еще недавно это означало бы, что цена на золото должна вырасти (здесь наблюдается строгая корреляция).

Однако, если копнуть глубже, указывает Citi, выяснится, что дело не в самих балансах центробанков и смягчениях, а в том, как информацию о них воспринимают менеджеры, принимающие решение о покупках и продажах золотых активов.

Никто не принимает решение автоматом, ориентируясь только на расширение баланса какого-нибудь крупного ЦБ или - и тем более - на абстракции вроде "восстановления доверия" и "повышения аппетита к риску". Все оценивают, как расширение балансов и состояние экономики повлияет на инфляционные ожидания.

* В последние 5 лет инфляционные ожидания формировались почти исключительно "количественными смягчениями", а не данными о состоянии глобальной или американской экономик.

* Каждое объявление об очередном смягчении сопровождалось ростом инфляционных ожиданий, что с небольшим временным лагом приводило к росту цен на золото - лучший и проверенный десятилетиями актив, защищающий от инфляции.

* Но сколько бы ФРС и другие центробанки не печатали денег, инфляция так и не разгонялась. Последняя волна смягчений уже не беспокоит инвесторов - они уверены, что работа печатного станка не приведет к росту цен.

* Люди, принимающие решения, смотрят на кривую базовой инфляции в США и видят, что она неуклонно идет вниз, несмотря на все смягчения. Покупать золото нет никакой нужды.

Прочие факторы спроса, вроде реального потребления золота, действуют разнонаправлено, напоминают экономисты Citi. На двух крупнейших физических рынках - в Индии и Китае - разброд и шатание.

* В Китае продолжается рост потребления (граждане продолжают сберегать, а не тратить, и золото здесь - один из важнейших инструментов).

* В Индии, которая обеспечивает весь мир ювелирными изделиями, потребление давно стагнирует. Но разворот золотых цен может поменять ситуацию на противоположную - для сбережения он плох, а для ювелиров, безусловно, хорош.

Есть и еще одна группа потребителей - центробанки. Они продолжают скупать драгоценный металл, готовясь к возможному обвалу долларовых активов. Однако никто теперь не делает это безоглядно - государственные скупщики золота не меньше, чем частные, ориентируются на изменение цен. Когда цены быстро растут, они прекращают покупки, и вновь выходят на рынок, когда цены падают.

Таким образом, центробанки так и не стали главным "драйвером" роста золотых цен, но они вполне могут обеспечить рынку надежный уровень "пола", если цены ускорят падение.

Но на "пол" снизу давит фактор предложения - в период роста цен инвесторы многих стран вложились в новые добывающие мощности и расширение старых. И теперь это золото прибывает на рынок. По прогнозу Citi, производство золота будет расширяться до 2015 года.

Рынок взял передышку

После нескольких дней панических распродаж, рынок немного остыл.

* Во вторник стоимость золота поднялась после падения на 14% за предыдущие две сессии, которое многие трейдеры сочли избыточным, сообщает агентство Bloomberg.

* Цена золота с немедленной поставкой на торгах в Сингапуре выросла на 1,4%, до $1366,1 за унцию. Ранее стоимость этих контрактов опускалась до $1321,95 за унцию - минимума с января 2011 года.

ТЕГИ

Європейський Союз спрямує Україні 1,4 млрд євро за рахунок доходів від заморожених російських активів.

Європейський Союз спрямує Україні 1,4 млрд євро за рахунок доходів від заморожених російських активів.ТОП-НОВИНИ

Президент України Володимир Зеленський призначив Pустема Умєрова головою Служби зовнішньої розвідки України.

Президент України Володимир Зеленський призначив Pустема Умєрова головою Служби зовнішньої розвідки України. Посол України у Британії, генерал Валерій Залужний не вважає

перспективним рух України до членства в НАТО, визначений в Конституції

України.

Посол України у Британії, генерал Валерій Залужний не вважає

перспективним рух України до членства в НАТО, визначений в Конституції

України. За словами Володимира Зеленського, Україна втратила на війні близько 50 тисяч військових загиблими, тоді як Росія - 700 тисяч.

За словами Володимира Зеленського, Україна втратила на війні близько 50 тисяч військових загиблими, тоді як Росія - 700 тисяч.| До ₴460 тис. щомісяця: уряд унормував додаткові виплати для бійців НГУ, Нацполіції та прикордонників |

Міністр внутрішніх справ України Іван Вигівський підписав накази про затвердження порядків виплат додаткових винагород

Міністр внутрішніх справ України Іван Вигівський підписав накази про затвердження порядків виплат додаткових винагородПІДПИСКА НА НОВИНИ

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента.

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента. Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя.

Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя. У РУБРИЦІ

Ціни на нафту, ймовірно, поступово знижуватимуться цього року, оскільки

хвиля зростання пропозиції сформує профіцит на ринку. Водночас

геополітичні ризики, пов'язані з Росією, Венесуелою та Іраном, і надалі

підживлюватимуть волатильність.

Ціни на нафту, ймовірно, поступово знижуватимуться цього року, оскільки

хвиля зростання пропозиції сформує профіцит на ринку. Водночас

геополітичні ризики, пов'язані з Росією, Венесуелою та Іраном, і надалі

підживлюватимуть волатильність. Європейські нафтопереробні заводи (НПЗ) змушені інвестувати у проєкти

енергетичного переходу, оскільки сучасні й технологічно складніші

конкуренти в Азії, на Близькому Сході та в Африці вже призвели до

закриття частини підприємств у Європі.

Європейські нафтопереробні заводи (НПЗ) змушені інвестувати у проєкти

енергетичного переходу, оскільки сучасні й технологічно складніші

конкуренти в Азії, на Близькому Сході та в Африці вже призвели до

закриття частини підприємств у Європі. Сьогодні країну живлять пальним десятки маршрутів постачання - водним транспортом, залізницею, автоцистернами. Пункти переливу нафтопродуктів з європейської на українську колію розкидані вздовж всього кордону.

Сьогодні країну живлять пальним десятки маршрутів постачання - водним транспортом, залізницею, автоцистернами. Пункти переливу нафтопродуктів з європейської на українську колію розкидані вздовж всього кордону. Останні дані показують слабкий попит на нафту в усіх економіках, і різке

відновлення видається малоймовірним, споживання в країнах, що

розвиваються, виявилося слабкішим за очікування.

Останні дані показують слабкий попит на нафту в усіх економіках, і різке

відновлення видається малоймовірним, споживання в країнах, що

розвиваються, виявилося слабкішим за очікування. Різке зростання котирувань на бензин у середині червня і призвело до

суттєво збільшення вартості цього автомобільного пального. Але був у

бензину фактор, який суттєво напружував ситуацію, - різке зростання

попиту на імпорт.

Різке зростання котирувань на бензин у середині червня і призвело до

суттєво збільшення вартості цього автомобільного пального. Але був у

бензину фактор, який суттєво напружував ситуацію, - різке зростання

попиту на імпорт. Попри закриття Суліни увечері 15 травня, ресурсу на півдні було більш

ніж достатньо, а на заході цього взагалі ніхто не відчув через активні

прокачування трубою й не менш активні подачі залізницею.

Попри закриття Суліни увечері 15 травня, ресурсу на півдні було більш

ніж достатньо, а на заході цього взагалі ніхто не відчув через активні

прокачування трубою й не менш активні подачі залізницею. ОККО орендує мережу KLO з 57 АЗС. Сюжет із ОККО-KLO звісно претендує на

подію року, але насправді головна інтрига не тут. Хто стане новим

власником мережі Ігоря Коломойського - «Авіас», ANP тощо? Оце головне

питання.

ОККО орендує мережу KLO з 57 АЗС. Сюжет із ОККО-KLO звісно претендує на

подію року, але насправді головна інтрига не тут. Хто стане новим

власником мережі Ігоря Коломойського - «Авіас», ANP тощо? Оце головне

питання.BIN™ не завжди поділяє думку авторів публікацій

Любе використання інформації агентств "Українські Новини" та "інтерфакс-Україна" ЗАБОРОНЕНО!

Компанія Anthropic повідомила,

що її модель Claude Mythos Preview допомогла знайти нові способи атак

на два криптографічні алгоритми - постквантову схему цифрового підпису

HAWK та спрощену версію шифру AES.

Компанія Anthropic повідомила,

що її модель Claude Mythos Preview допомогла знайти нові способи атак

на два криптографічні алгоритми - постквантову схему цифрового підпису

HAWK та спрощену версію шифру AES. Другий квартал 2026 року приніс рекордний прибуток для Samsung

Electronics, забезпечений зростанням цін на чипи пам'яті, проте

підрозділ смартфонів завершив період із першим в історії збитком.

Другий квартал 2026 року приніс рекордний прибуток для Samsung

Electronics, забезпечений зростанням цін на чипи пам'яті, проте

підрозділ смартфонів завершив період із першим в історії збитком. Google почав

розгортати нову ШІ-функцію в Google Docs, яка дозволить Gemini

створювати візуальні матеріали на основі тексту просто в документі.

Google почав

розгортати нову ШІ-функцію в Google Docs, яка дозволить Gemini

створювати візуальні матеріали на основі тексту просто в документі.

У першому півріччі 2026 року Державна служба спеціального зв'язку та

захисту інформації України внесла до переліку авторизованих 485

інформаційних систем.

У першому півріччі 2026 року Державна служба спеціального зв'язку та

захисту інформації України внесла до переліку авторизованих 485

інформаційних систем. Європейські футбольні федерації розглядають можливість застосування

крайнього заходу - бойкоту майбутніх чемпіонатів світу. Причиною стали

плани президента FIFA Джанні Інфантіно залучити приватних інвесторів до

комерційної діяльності організації, повідомляє Sky News.

Європейські футбольні федерації розглядають можливість застосування

крайнього заходу - бойкоту майбутніх чемпіонатів світу. Причиною стали

плани президента FIFA Джанні Інфантіно залучити приватних інвесторів до

комерційної діяльності організації, повідомляє Sky News. Наразі цю модель ШІ деактивували, зашифрували та обмежили доступ до неї навіть для дослідників.

Наразі цю модель ШІ деактивували, зашифрували та обмежили доступ до неї навіть для дослідників. Під нові обмеження можуть потрапити не лише гуманоїдні роботи, а й

роботи-пилососи вагою понад 2 кг. Власники вже придбаних пристроїв

зможуть користуватися ними й надалі.

Під нові обмеження можуть потрапити не лише гуманоїдні роботи, а й

роботи-пилососи вагою понад 2 кг. Власники вже придбаних пристроїв

зможуть користуватися ними й надалі.