Фінансові новини

- |

- 07.08.26

- |

- 01:25

- |

-

RSS

RSS - |

- мапа сайту

Авторизация

|

| |

|

"Де господар не ходить, там нивка не родить" Українське прислів'я |

Рынок жилой недвижимости Киева: октябрь 2012 г.

21:44 15.11.2012 |

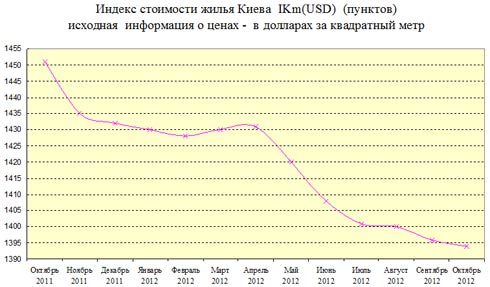

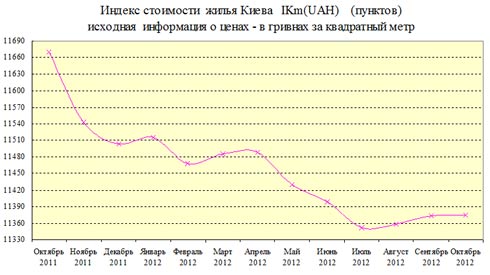

Индекс стоимости жилья Киева IKm(USD) 1394 пункта (-0,1% за октябрь). Индекс стоимости жилья Киева IKm(UAH) 11374 пунктов (не изменился). Индекс ценового ожидания (предполагаемое изменение индекса стоимости в следующем месяце) -0,1%. Индекс доходности жилья (сравнение инвестиций в недвижимость с банковским депозитом) +0,3 банк/деп (не изменился).

Индекс стоимости жилья Киева IKm(USD) 1394 пункта (-0,1% за октябрь). Индекс стоимости жилья Киева IKm(UAH) 11374 пунктов (не изменился). Индекс ценового ожидания (предполагаемое изменение индекса стоимости в следующем месяце) -0,1%. Индекс доходности жилья (сравнение инвестиций в недвижимость с банковским депозитом) +0,3 банк/деп (не изменился).

В октябре киевский рынок недвижимости жил в ожидании результатов выборов в Верховную Раду. Вернее, в ожидании возможных изменений экономической и политической ситуации после выборов.

Как мы и прогнозировали в предыдущем обзоре по итогам сентября и третьего квартала 2012 года , в октябре процессы расслоения рынка продолжились. При этом усредненные цены по всему Киеву снизились весьма незначительно: статистика цен предложений на 0,3%, индекс стоимости жилья на 0,1%.

Частично оправдался и наш прогноз относительно невысокого уровня деловой активности в целом по Киеву. В большинстве сегментов рынка сделок было немного. Но вот в сегментах «дешевого жилья» наблюдалось явное оживление.

Покупателей «дешевого жилья» подталкивали к принятию ответственных решений не только вполне понятное стремление решить жилищные и семейные проблемы до начала зимних холодов, но и заметное сужение выбора и, как следствие этого, рост цен. Статистика цен предложений квадратного метра в сегменте «20% наиболее дешевых квартир» за последние три месяца выросла на 5,3%. И даже после использования методов аппроксимации, с помощью которых сглаживаются всплески статистических кривых, рост цен за последние три месяца в данном сегменте рынка вполне ощутим: +3,4%.

К концу месяца ситуация в сегменте «дешевого жилья» немного изменилась. Заявок на покупку, просмотров и торгов меньше не стало, но выросла напряженность во взаимоотношениях участников рынка. Покупатели нередко старались эмоционально воздействовать на продавцов и риэлторов . В определенной степени повлияла общая напряженность в обществе накануне выборов. Однако во многих случаях чувствовалось, что люди попросту устали ждать подходящих по цене предложений, нервничают, наблюдая, как сужается выбор в сегменте «дешевого жилья». В какой-то мере, подобный накал страстей дал свои результаты: за последнюю неделю октября статистика цен предложений в сегменте «дешевого жилья» снизилась на 0,1%.

Что же касается покупателей «дорогого жилья» , то квартиры они присматривали, но принимать решения, как правило, не спешили. И это вполне понятно: уровень неопределенности очень высок, цены постепенно снижаются, приобрести необходимую для сделки валюту - серьезная проблема. Как следствие всего этого статистика цен предложений квадратного метра в сегменте «20% наиболее дорогих квартир» за последние три месяца снизилась на 2,2% (при использовании методов аппроксимации снижение составило 1,7%).

Говоря о высоком уровне неопределенности и противостояниях продавцов и покупателей, необходимо отметить влияние новых факторов. Потенциальные участники рынка постепенно начинают понимать, что стремление государства сделать «правила игры» более цивилизованными, может в очередной раз ударить по ним. В отдаленной перспективе, возможно, все и наладится. Но в ближайшем будущем рынок недвижимости может столкнуться с немалыми трудностями.

Работники БТИ настаивают на том, что без их непосредственного участия в оформлении прав на недвижимость, возможны многочисленные злоупотребления. Мол, в государственных реестрах есть лишь часть информации. Основная информация о киевских квартирах находится на бумажных носителях, причем в единственном экземпляре. И, естественно, этот экземпляр хранится в БТИ.

Попытка устранить БТИ от оформления прав на недвижимость в прошлом году привела к огромной неразберихе, толпам народа в коридорах БТИ, и, как следствие этого, к переносу нововведений на 01.01.2013 года. Как будет в этот раз - посмотрим. Но уже сейчас толпы в коридорах БТИ увеличились.

Немаловажным фактором может стать и стремление государства изменить методики оценки недвижимости, привлечь к оценке новых людей. Чиновники не скрывают, что делается это для пополнения бюджета и Пенсионного фонда. Оценщики же заявляют о попытках монополизировать рынок независимой оценки. Не вдаваясь в суть споров, подчеркнем то, что интересует практически всех участников рынка: при оформлении сделок во многих случаях придется платить больше.

Но это, на наш взгляд, далеко не основная дополнительная финансовая нагрузка на участников рынка. Намного существенней окажется дополнительная финансовая нагрузка, которая неизбежно возникнет в случае запланированного запрета платить наличными за дорогостоящие покупки. На практике это означает, что придется платить примерно столько, сколько укажут оценщики. И платить по безналичному расчету в гривнах.

Наиболее вероятные сценарии дальнейшего развития событий достаточно очевидны. Те покупатели, которые предпочитают хранить сбережения в валюте, будут вынуждены конвертировать их в гривны, размещать на счетах в банке и платить банку за перевод достаточно больших сумм. В условиях нестабильности, многие продавцы будут стремиться приобрести за эти деньги валюту, теряя при этом на конвертации. С покупкой валюты вполне возможны проблемы. Двойная конвертация огромных (по нашим меркам) сумм, наверняка, оживит теневой рынок валют, который в той или иной степени связан с криминалом.

Если ко всему этому добавить вполне возможное введение «цивилизованных требований» документально пояснить происхождение средств, то рынок недвижимости просто придет в ступор. Вместо сделок купли-продажи начнут массово использовать различные теневые схемы (например, фиктивные договоры дарения). Вполне возможно, что извлекут из забвения опыт прошлых десятилетий, когда операции купли-продажи недвижимости осуществляли с помощью фиктивных браков и усыновлений.

Это все к тому, что движение к «цивилизованным правилам игры» на рынке недвижимости должно происходить постепенно. Согласуясь с реальными шагами по снижению доли теневой экономики в стране.

Резкие изменения правил игры для любого рынка недвижимости весьма чреваты. Тем более что для большинства граждан Украины их недвижимость - основная (а то и единственная) реальная материальная ценность.

Цены на киевскую недвижимость.

Согласно нашим данным, цены продаж были ниже средних цен предложений в соответствующих сегментах рынка:

- в январе на 9,2%;

- в феврале на 9,4%;

- в марте на 8,5%;

- в апреле на 6,4%;

- в мае на 6,9%;

- в июне на 5,1%;

- в июле на 5,7%;

- в августе на 5,1%;

- в сентябре на 5,3%;

- в октябре на 4,5%.

При сравнении цен проданных квартир со среднестатистическими в каждом конкретном сегменте мы используем общедоступный сервис оценки квартир в Киеве , а также соответствующие методы, позволяющие учесть состояние квартир.

Графики изменения индексов стоимости киевского жилья.

При определении индексов используются математические методы аппроксимации, которые, хотя и затягивают переходные процессы, но позволяют сгладить кривые и выделить тренд (основную тенденцию изменения цен).

Отличие форм кривых на графиках индексов IKm(USD) и IKm(UAH) объясняется колебаниями курсов валют, происходившими в каждом конкретном месяце.

Графики изменения статистики цен предложений в долларах за квадратный метр по наиболее характерным сегментам рынка представлены ниже. При построении этих графиков использовался достаточно «мягкий» метод аппроксимации «скользящее среднее по пяти точкам», позволяющий несколько сгладить всплески кривых и более адекватно выявить тренд.

График 1. Статистика цен предложений в целом по Киеву, а также в киевских новостройках

Синяя кривая - статистика цен предложений в целом по Киеву

Зеленая кривая - статистика цен предложений в киевских новостройках

Статистика цен предложений по Киеву в октябре снизилась на 0,1%, с начала года снизилась на 3,5%

Статистика цен предложений в киевских новостройках в октябре выросла на 0,7%, с начала года снизилась на 1,9%

График 2. Статистика цен предложений в сегментах «20% наиболее дорогих квартир» и «возле метро»

Синяя кривая - статистика цен предложений в сегменте «20% наиболее дорогих квартир»

Зеленая кривая - статистика цен предложений в сегменте «возле метро»

Статистика цен предложений по Киеву в сегменте «20% наиболее дорогих квартир» в октябре снизилась на 0,7%, с начала года снизилась на 6,8%

Статистика цен предложений в сегменте «возле метро» в октябре снизилась на 0,1%, с начала года снизилась на 8,1%

График 3. Статистика цен предложений в сегментах «20% наиболее дешевых квартир»

График 4. Статистика цен предложений в Дарницком, Деснянском и Днепровском районах

Синяя кривая - статистика цен предложений в Дарницком районе

Зеленая кривая - статистика цен предложений в Деснянском районе

Красная кривая - статистика цен предложений в Днепровском районе

Статистика цен предложений в Дарницком районе в октябре выросла на 0,2%, с начала года выросла на 1,2%

Статистика цен предложений в Деснянском районе в октябре снизилась на 0,1%, с начала года выросла на 4,7%

Статистика цен предложений в Днепровском районе в октябре выросла на 0,1%, с начала года снизилась на 1,4%

График 5. Статистика цен предложений в Подольском и Святошинском районах

Синяя кривая - статистика цен предложений в Подольском районе

Зеленая кривая - статистика цен предложений в Святошинском районе

Статистика цен предложений в Подольском районе в октябре не изменилась, с начала года снизилась на 6,7%

Статистика цен предложений в Святошинском районе в октябре выросла на 0,1%, с начала года снизилась на 1,5%

График 6. Статистика цен предложений в Голосеевском, Оболонском и Соломенском районах

Синяя кривая - статистика цен предложений в Голосеевском районе

Зеленая кривая - статистика цен предложений в Оболонском районе

Красная кривая - статистика цен предложений в Соломенском районе

Статистика цен предложений в Голосеевском районе в октябре снизилась на 0,6%, с начала года снизилась на 4,3%

Статистика цен предложений в Оболонском районе в октябре снизилась на 0,2%, с начала года снизилась на 0,9%

Статистика цен предложений в Соломенском районе в октябре снизилась на 0,1%, с начала года снизилась на 1,1%

График 7. Статистика цен предложений в Печерском и Шевченковском районах

Синяя кривая - статистика цен предложений в Печерском районе

Зеленая кривая - статистика цен предложений в Шевченковском районе

Статистика цен предложений в Печерском районе в октябре снизилась на 0,7%, с начала года снизилась на 8,4%

Статистика цен предложений в Шевченковском районе в октябре снизилась на 1,0%, с начала года снизилась на 15,0%.

Как показывают приведенные графики, с начала года статистика цен предложений снизилась в большинстве районов. При этом наиболее значительное снижение произошло в центральных районах Киева: Шевченковском (-15,0%), Печерском (-8,4%), Подольском (-6,7%).

В наиболее «дешевых» районах Левобережья статистика цен предложений с начала года выросла: в Деснянском районе на 4,7%, в Дарницком районе на 1,2%.

Прогноз на ноябрь

Учитывая завершение предвыборной кампании и связанного с нею курса на поддержание стабильности в стране, в ноябре вполне возможны определенные изменения рыночных реалий. В основе их, скорее всего, будут лежать факторы, связанные с возможным изменением курсов валют , а также с принятием давно запланированных нормативных актов, регулирующих рынок недвижимости.

Вполне резонно предположить, что возможные после выборов кадровые перестановки в высших эшелонах власти ускорят принятие не очень популярных решений, касающихся ограничения размеров наличных платежей, а также введения новых методик оценки недвижимого имущества.

Повлияет на рыночные процессы и запланированное отстранение БТИ от регистрации сделок купли-продажи недвижимости. Прошлогодний ажиотаж в БТИ вряд ли повторится; но напряженность на рынке в той или иной степени возрастет.

Все это скажется на деловой активности, которая в преддверии изменений может даже вырасти на непродолжительный срок (как это было в ноябре-декабре 2011 года). Но вполне вероятен и прямо противоположный сценарий, связанный со снижением деловой активности. В данной ситуации прогнозировать подобные вещи очень сложно. С одной стороны, участники рынка постараются решить свои проблемы до введения жестких регуляторных мер правительства. С другой стороны, снижение деловой активности - традиционная защитная реакция участников рынка недвижимости на любые изменения. В периоды изменений многие продавцы и покупатели прекращают просмотры и торги до прояснения ситуации.

Что же касается цен, то полагаем, что в силу высокой инерционности рынка недвижимости, основные ценовые тенденции октября продолжаться и в ноябре. Общегородской уровень цен будет плавно снижаться, процессы расслоения рынка продолжатся. При этом вполне возможно изменение тенденций в некоторых сегментах рынка. Основная причина - окончание выборов, появление на киевском рынке недвижимости определенной части средств, потраченных на избирательную кампанию, а также членов команд новоизбранных депутатов. Дорогостоящих сделок вряд ли будет много, но каждая из них может породить целые цепочки дополнительных сделок. И это даст определенный импульс киевскому рынку жилья.

Владимир Коломейко

ТЕГИ

Європейський Союз спрямує Україні 1,4 млрд євро за рахунок доходів від заморожених російських активів.

Європейський Союз спрямує Україні 1,4 млрд євро за рахунок доходів від заморожених російських активів.ТОП-НОВИНИ

Президент України Володимир Зеленський призначив Pустема Умєрова головою Служби зовнішньої розвідки України.

Президент України Володимир Зеленський призначив Pустема Умєрова головою Служби зовнішньої розвідки України. Посол України у Британії, генерал Валерій Залужний не вважає

перспективним рух України до членства в НАТО, визначений в Конституції

України.

Посол України у Британії, генерал Валерій Залужний не вважає

перспективним рух України до членства в НАТО, визначений в Конституції

України. За словами Володимира Зеленського, Україна втратила на війні близько 50 тисяч військових загиблими, тоді як Росія - 700 тисяч.

За словами Володимира Зеленського, Україна втратила на війні близько 50 тисяч військових загиблими, тоді як Росія - 700 тисяч.| До ₴460 тис. щомісяця: уряд унормував додаткові виплати для бійців НГУ, Нацполіції та прикордонників |

Міністр внутрішніх справ України Іван Вигівський підписав накази про затвердження порядків виплат додаткових винагород

Міністр внутрішніх справ України Іван Вигівський підписав накази про затвердження порядків виплат додаткових винагородПІДПИСКА НА НОВИНИ

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента.

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента. Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя.

Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя. У РУБРИЦІ

Рада

ратифікувала кредитну угоду з ЄС на 90 млрд євро, перший транш з якої

на 3,2 млрд євро, як очікується, Україна отримає під час конференції з

відновлення у Гданську, а місія МВФ попередньо схвалила виділення

Україні чергової порції позики.

Рада

ратифікувала кредитну угоду з ЄС на 90 млрд євро, перший транш з якої

на 3,2 млрд євро, як очікується, Україна отримає під час конференції з

відновлення у Гданську, а місія МВФ попередньо схвалила виділення

Україні чергової порції позики. Більшість

непопулярних податкових вимог міжнародних партнерів вирішили об'єднати в

одному законопроєкті. Однак для його ухвалення уряду доведеться йти на

компроміс з народними депутатами.

Більшість

непопулярних податкових вимог міжнародних партнерів вирішили об'єднати в

одному законопроєкті. Однак для його ухвалення уряду доведеться йти на

компроміс з народними депутатами.  За підсумками державного контролю за цінами на

ринку надання житлово-комунальних послуг у 2025 році споживачам

повернуто понад 53 млн грн.

За підсумками державного контролю за цінами на

ринку надання житлово-комунальних послуг у 2025 році споживачам

повернуто понад 53 млн грн.

Експорт українських IT-послуг у листопаді минулого року становив $543

мільйони, що на 4,1% або на $23 млн менше, порівняно із жовтнем.

Експорт українських IT-послуг у листопаді минулого року становив $543

мільйони, що на 4,1% або на $23 млн менше, порівняно із жовтнем. В Україні з 1 січня 2026 року для фізичних осіб-підприємців, які

працюють на першій та другій групах єдиного податку, діятимуть нові

розміри ставок єдиного податку та військового збору.

В Україні з 1 січня 2026 року для фізичних осіб-підприємців, які

працюють на першій та другій групах єдиного податку, діятимуть нові

розміри ставок єдиного податку та військового збору. Міністерство фінансів України проводить консультації з різними

представниками бізнесу щодо питання запровадження обов'язкової сплати

податку на додану вартість (ПДВ) для фізичних осіб-підприємців (ФОП),

які знаходяться на спрощеній системі оподаткування

Міністерство фінансів України проводить консультації з різними

представниками бізнесу щодо питання запровадження обов'язкової сплати

податку на додану вартість (ПДВ) для фізичних осіб-підприємців (ФОП),

які знаходяться на спрощеній системі оподаткування Напередодні зими президент Зеленський анонсував черговий пакет

соціальної допомоги українцям. В доцільності реалізації його ініціатив

під час війни засумнівались всі, окрім уряду.

Напередодні зими президент Зеленський анонсував черговий пакет

соціальної допомоги українцям. В доцільності реалізації його ініціатив

під час війни засумнівались всі, окрім уряду.BIN™ не завжди поділяє думку авторів публікацій

Любе використання інформації агентств "Українські Новини" та "інтерфакс-Україна" ЗАБОРОНЕНО!

Китайський автовиробник Hongqi, преміальний бренд концерну China FAW

Group, представив результати випробувань нового прототипу акумулятора

для електромобілів із надшвидкою зарядкою.

Китайський автовиробник Hongqi, преміальний бренд концерну China FAW

Group, представив результати випробувань нового прототипу акумулятора

для електромобілів із надшвидкою зарядкою. Qualcomm поки не розкрила, наскільки подорожчають чіпи, але для покупців це означає одне: усі Android-пристрої на

чіпах Snapdragon неминуче подорожчають.

Qualcomm поки не розкрила, наскільки подорожчають чіпи, але для покупців це означає одне: усі Android-пристрої на

чіпах Snapdragon неминуче подорожчають. Компанія Anthropic повідомила,

що її модель Claude Mythos Preview допомогла знайти нові способи атак

на два криптографічні алгоритми - постквантову схему цифрового підпису

HAWK та спрощену версію шифру AES.

Компанія Anthropic повідомила,

що її модель Claude Mythos Preview допомогла знайти нові способи атак

на два криптографічні алгоритми - постквантову схему цифрового підпису

HAWK та спрощену версію шифру AES. Другий квартал 2026 року приніс рекордний прибуток для Samsung

Electronics, забезпечений зростанням цін на чипи пам'яті, проте

підрозділ смартфонів завершив період із першим в історії збитком.

Другий квартал 2026 року приніс рекордний прибуток для Samsung

Electronics, забезпечений зростанням цін на чипи пам'яті, проте

підрозділ смартфонів завершив період із першим в історії збитком. Google почав

розгортати нову ШІ-функцію в Google Docs, яка дозволить Gemini

створювати візуальні матеріали на основі тексту просто в документі.

Google почав

розгортати нову ШІ-функцію в Google Docs, яка дозволить Gemini

створювати візуальні матеріали на основі тексту просто в документі.

У першому півріччі 2026 року Державна служба спеціального зв'язку та

захисту інформації України внесла до переліку авторизованих 485

інформаційних систем.

У першому півріччі 2026 року Державна служба спеціального зв'язку та

захисту інформації України внесла до переліку авторизованих 485

інформаційних систем. Європейські футбольні федерації розглядають можливість застосування

крайнього заходу - бойкоту майбутніх чемпіонатів світу. Причиною стали

плани президента FIFA Джанні Інфантіно залучити приватних інвесторів до

комерційної діяльності організації, повідомляє Sky News.

Європейські футбольні федерації розглядають можливість застосування

крайнього заходу - бойкоту майбутніх чемпіонатів світу. Причиною стали

плани президента FIFA Джанні Інфантіно залучити приватних інвесторів до

комерційної діяльності організації, повідомляє Sky News.