Фінансові новини

- |

- 04.08.26

- |

- 22:14

- |

-

RSS

RSS - |

- мапа сайту

Авторизация

|

| |

|

"Успіх — це вміння рухатись від невдачі до невдачі, не втрачаючи ентузіазму" Вінстон Черчилль |

Пол Кругман: Еврокризис, в первую очередь, это кризис платежных балансов, а не бюджетный кризис, как почему-то уверены все

08:50 28.09.2012 |

Нобелевский лауреат считает, что глава ЕЦБ Марио Драги - единственный европейский лидер, который умеет делать свою работу. Но он один ничего не сможет изменить: немецким политикам пора отменить режим экономии для континента.

Нобелевский лауреат считает, что глава ЕЦБ Марио Драги - единственный европейский лидер, который умеет делать свою работу. Но он один ничего не сможет изменить: немецким политикам пора отменить режим экономии для континента.

Пол Кругман решил развеять главный миф о еврокризисе: он вовсе не долговой, а связан с платежными балансами и разницей в конкурентоспособности стран. В предписанных странам-должникам программах сокращения бюджетных расходов есть что-то садистское: они от кризиса Европу никак спасут. Все закончится лишь ростом протестов.

Единственный, кто помогает Европе, - это Марио Драги. Но в одиночку он не справится. Суть еврокризиса экономисты понимают неправильно: в первую очередь, это кризис платежных балансов, а не бюджетный кризис, как почему-то уверены все.

Но ключевой вопрос не в этом, а в том, насколько странам могут помочь стратегии внутренней девальвации , поясняет известный экономист и нобелевский лауреат Пол Кругман.

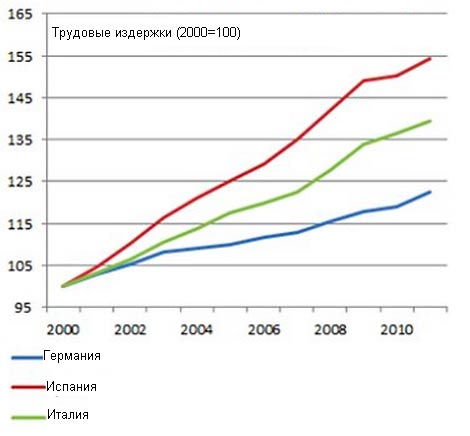

В кризисе стоит винить не расточительность правительств, а огромные потоки капитала, которые устремлялись из стран Центральной Европы, главной образом, из Германии в страны Южной Европы.

Приток капитала привел к буму в экономиках стран периферии, а также к быстрому росту зарплат и цен в странах PIIGS относительно Германии.

Трудовые издержки в Германии росли медленнее, чем в Италии и Испании

Музыка закончилась, что дальше?

Однако эта же тенденция в неспокойные времена превратилась в настоящую атаку на государственные облигации стран периферии.

Это произошло из-за двух факторов: глубокой депрессии в экономиках стран периферии, которая привела к росту бюджетных дефицитов, а также из-за страха распада еврозоны.

Но причины кризиса остались прежними - это проблема платежного баланса и проблема издержек. Любое решение кризиса должно как-то способствовать снижению издержек и цен.

В этой ситуации за дело должен взяться глава ЕЦБ Марио Драги. Он уже дважды пытался сделать что-то: сначала с помощью LTRO , а затем с помощью плана покупки облигаций.

Таким образом, он пытался предотвратить развитие смертельной спирали: падение стоимости облигаций приведет к банковскому кризису и к еще более быстрому оттоку капитала. В итоге сейчас доходность по облигациям падает.

Марио Драги справился со своими задачами и ставки по кредитам падают

Но Драги не решит всех проблем

Это, конечно, хорошо. Но Европе все еще нужна "внутренняя девальвация": резкое падение цен и издержек по сравнению с центральными странами Европы. Это медленный и болезненный процесс.

Экономия не слишком подходит к этой истории. Снижение парочки процентных пунктов в структурном дефиците мало что изменит в отношени долгосрочной платежеспособности. Да и ускорению внутренней девальвации это вряд ли будет способствовать.

Зато в результате и дальше будет снижаться занятость, а население напрямую будет страдать от сокращения социальных программ.

Это происходит, потому что Европа до сих исходит из ложной предпосылки, что это бюджетный кризис. Отчасти экономия успокаивает немцев, которые по-прежнему уверены, что ленивым жителям Южной Европы кризис сойдет с рук.

Однако это политика, по сути дела, направлена на причинение боли ради причинения боли.

Когда жителям Южной Европы надоедят притеснения жителей Северной?

Последние новости из Испании о о протестах и возможном отделении Каталонии говорят о том, что этот момент наступит довольно быстро.

Тем более, несмотря на то, что Греция перестала быть эпицентром долгового кризиса, ситуация и там развивается в плохом направлении.

Драги справился со своей работой очень хорошо. Но он не может в одиночку провести работу по внутренней девальвации. Он не может спасти Европу, пока ее лидеры уверены, что самая разумная политика - это постоянное причинение боли без всякого смысла.

Статьи по теме:

13.07.12 Кругман: спасти еврозону может только чудо

У стран еврозоны есть толька два пути выхода из существующего кризиса, причем оба способа выглядят попросту невероятными.

19.06.12 Кругман: Все комментарии относительно Греции не объясняют причины нынешнего кризиса

Причины бедствия находятся на севере - в Брюсселе, Франкфурте и Берлине, где чиновники создали чрезвычайно нежизнеспособную валютную систему. Из этого следует, что решение кризиса, если оно существует, должно придти из тех же трех городов.

ТЕГИ

Президент України Володимир Зеленський призначив Pустема Умєрова головою Служби зовнішньої розвідки України.

Президент України Володимир Зеленський призначив Pустема Умєрова головою Служби зовнішньої розвідки України.ТОП-НОВИНИ

Посол України у Британії, генерал Валерій Залужний не вважає

перспективним рух України до членства в НАТО, визначений в Конституції

України.

Посол України у Британії, генерал Валерій Залужний не вважає

перспективним рух України до членства в НАТО, визначений в Конституції

України. За словами Володимира Зеленського, Україна втратила на війні близько 50 тисяч військових загиблими, тоді як Росія - 700 тисяч.

За словами Володимира Зеленського, Україна втратила на війні близько 50 тисяч військових загиблими, тоді як Росія - 700 тисяч.| До ₴460 тис. щомісяця: уряд унормував додаткові виплати для бійців НГУ, Нацполіції та прикордонників |

Міністр внутрішніх справ України Іван Вигівський підписав накази про затвердження порядків виплат додаткових винагород

Міністр внутрішніх справ України Іван Вигівський підписав накази про затвердження порядків виплат додаткових винагород Президент США Дональд Трамп висловив сумнів щодо

того, чи США нададуть Україні ліцензію на виробництво

ракет-перехоплювачів до систем Patriot, хоча раніше підтверджував, що це

зроблять.

Президент США Дональд Трамп висловив сумнів щодо

того, чи США нададуть Україні ліцензію на виробництво

ракет-перехоплювачів до систем Patriot, хоча раніше підтверджував, що це

зроблять. ПІДПИСКА НА НОВИНИ

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента.

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента. Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя.

Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя. У РУБРИЦІ

Компанія Trump Media and Technology Group (TMTG), яка володіє соціальною

мережею Truth Social, запустила платний сервіс, що дозволяє фінансовим

компаніям отримувати сповіщення про нові дописи президента США Дональда

Трампа раніше за інших користувачів.

Компанія Trump Media and Technology Group (TMTG), яка володіє соціальною

мережею Truth Social, запустила платний сервіс, що дозволяє фінансовим

компаніям отримувати сповіщення про нові дописи президента США Дональда

Трампа раніше за інших користувачів. Президент Володимир Зеленський у п'ятницю підписав закон, який ратифікує Угоду про вільну торгівлю між Україною і Туреччиною.

Президент Володимир Зеленський у п'ятницю підписав закон, який ратифікує Угоду про вільну торгівлю між Україною і Туреччиною. Через рекордну спеку в Європі ріка Рейн обміліла, що значно ускладнює перевезення вантажів

Через рекордну спеку в Європі ріка Рейн обміліла, що значно ускладнює перевезення вантажів Армія США отримала першу партію українських безпілотників F10.

Загалом американським військовим передали 2 тисячі дронів, які стали

першими українськими БпЛА, офіційно експортованими до Сполучених Штатів.

Армія США отримала першу партію українських безпілотників F10.

Загалом американським військовим передали 2 тисячі дронів, які стали

першими українськими БпЛА, офіційно експортованими до Сполучених Штатів. Єврокомісія прагне створити власну інфраструктуру штучного інтелекту, яка має почати функціонувати до середини 2028 року

Єврокомісія прагне створити власну інфраструктуру штучного інтелекту, яка має почати функціонувати до середини 2028 року До кінця 2026 року Євросоюз має виплатити Україні близько 20 млрд євро,

причому нові транші можуть надійти вже найближчими тижнями.

До кінця 2026 року Євросоюз має виплатити Україні близько 20 млрд євро,

причому нові транші можуть надійти вже найближчими тижнями.BIN™ не завжди поділяє думку авторів публікацій

Любе використання інформації агентств "Українські Новини" та "інтерфакс-Україна" ЗАБОРОНЕНО!

Google почав

розгортати нову ШІ-функцію в Google Docs, яка дозволить Gemini

створювати візуальні матеріали на основі тексту просто в документі.

Google почав

розгортати нову ШІ-функцію в Google Docs, яка дозволить Gemini

створювати візуальні матеріали на основі тексту просто в документі.

У першому півріччі 2026 року Державна служба спеціального зв'язку та

захисту інформації України внесла до переліку авторизованих 485

інформаційних систем.

У першому півріччі 2026 року Державна служба спеціального зв'язку та

захисту інформації України внесла до переліку авторизованих 485

інформаційних систем. Європейські футбольні федерації розглядають можливість застосування

крайнього заходу - бойкоту майбутніх чемпіонатів світу. Причиною стали

плани президента FIFA Джанні Інфантіно залучити приватних інвесторів до

комерційної діяльності організації, повідомляє Sky News.

Європейські футбольні федерації розглядають можливість застосування

крайнього заходу - бойкоту майбутніх чемпіонатів світу. Причиною стали

плани президента FIFA Джанні Інфантіно залучити приватних інвесторів до

комерційної діяльності організації, повідомляє Sky News. Наразі цю модель ШІ деактивували, зашифрували та обмежили доступ до неї навіть для дослідників.

Наразі цю модель ШІ деактивували, зашифрували та обмежили доступ до неї навіть для дослідників. Під нові обмеження можуть потрапити не лише гуманоїдні роботи, а й

роботи-пилососи вагою понад 2 кг. Власники вже придбаних пристроїв

зможуть користуватися ними й надалі.

Під нові обмеження можуть потрапити не лише гуманоїдні роботи, а й

роботи-пилососи вагою понад 2 кг. Власники вже придбаних пристроїв

зможуть користуватися ними й надалі. Як повідомляє The Information, китайська держкомпанія з Шанхаю почала

масове виробництво установок DUV-літографії з імерсійним випроміненням.

Як повідомляє The Information, китайська держкомпанія з Шанхаю почала

масове виробництво установок DUV-літографії з імерсійним випроміненням.  Ринкова вартість Apple Inc. під час торгів у вівторок вперше перевищила позначку в $5 трлн доларів.

Ринкова вартість Apple Inc. під час торгів у вівторок вперше перевищила позначку в $5 трлн доларів.