Фінансові новини

- |

- 26.07.26

- |

- 08:34

- |

-

RSS

RSS - |

- мапа сайту

Авторизация

|

| |

|

"Мудрий не все каже, що знає, а дурень не все знає, що каже" Українське прислів'я |

Опасный момент: почему все банки боятся III кв. 2018

07:53 21.07.2017 |

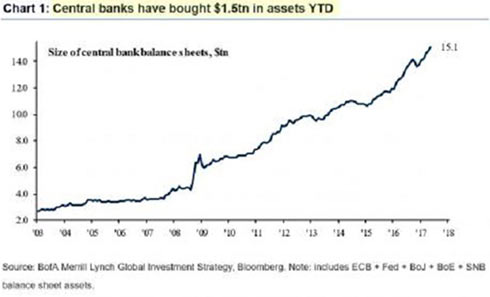

Недавно Bank of America опубликовал один из самых страшных финансовых графиков, который показывает, что после кризиса центральные банки ввели ликвидность в размере $15,1 трлн.

И даже в 2017 г., когда мировая экономика должна улучшаться, они добавили рекордные $1,5 трлн.

Как отметил Майкл Хартнетт из BofA, "центральные банки в совокупности все еще не отключили "печатный станок": они купили $350 млрд в апреле, $300 млрд в мае, чуть меньше $100 млрд в июне". 5 крупных центральных банков покупают меньше, но все еще не продают.

Для рынка в будущем это может стать большой проблемой. ЕЦБ в прошлом году сократил объем покупок с минимальным влиянием на рынок, но Марио Драги пошел на многое, чтобы попытаться сделать это рядовым событием. И, судя по всему, он вновь объявит об очередном сужении в ближайшее время.

Банк Японии также очевидно сокращает вливание ликвидности, покупки в последние месяцы резко снизились со среднего значения 80 трлн иен до гораздо более низкого уровня.

Действительно, можно с уверенностью сказать, что тема введения ликвидности центральными банками, а точнее ее изъятие, стала одной из наиболее обсуждаемых тем в финансовом сообществе.

Например, в записке на прошлой неделе Эндрю Гартвейт из Credit Suisse писал, что "в годовом исчислении совокупный баланс крупнейших четырех центральных банков будет продолжать расширяться до 2018 года, хотя темпы расширения будут неуклонно замедляться". "Наши оценки, которые включают в себя предположения наших экономистов относительно ЕЦБ, ФРС и Банка Японии по покупке и поддержанию текущих курсов валют, свидетельствуют о том, что уже в III квартале 2018 г. сокращение баланса ФРС начнет превышать покупку активов ЕЦБ и Банка Японии", - считает он.

Грубо говоря, в III квартале 2018 г. рынки могут измениться до неузнаваемости.

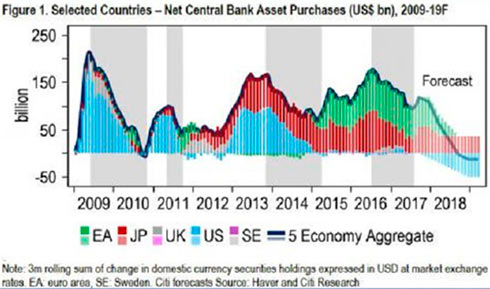

В сопоставимом анализе Citigroup экономист банка Ким Йенсен также рассматривает глобальный баланс и, в частности, момент, когда он перестанет расти, а также то, что может произойти, после того как "беспрецедентные изменения балансов", которые центральные банки наращивали, изменят вектор.

Процесс изъятия ликвидности, согласно Citigroup, начнется в ближайшие 12-18 месяцев. К тому моменту развитые страны в среднем прекратят покупать активы, так как ЕЦБ, Банк Японии и Банк Швеции сократят покупки, а ФРС начнет сокращение баланса.

Весь вопрос в том, что именно произойдет, когда все это случится.

Стремясь повысить доверие трейдеров, Citi в прошлом проводил эмпирический анализ нескольких эпизодов замещения QE, чтобы обнаружить, что "рынки активов довольно хорошо поглощают эти изменения, но со значительной вариабельностью по эпизодам".

Несмотря на то что раньше не было "глобального периода пост-QE", наблюдались временные замедление потоков чистых активов в совокупности и сокращение размера баланса для конкретных стран.

Из этих эпизодов мы сможем получить некоторое представление о том, чего можно ожидать, поскольку стимулирование со стороны центрального банка через расширение баланса сужается, а затем прекращается.

Согласно анализу финансовые рынки не реагировали последовательно или равномерно на завершение или отмену покупки чистых активов центральными банками.

Так, например, рыночные показатели инфляционных ожиданий упали после окончания QE2 и QE3 в США, но выросли после QE1 в 2009 г.

Инфляционные свопы еврозоны снизились с 2,4% до 1,6% по сравнению с окном погашения LTRO в 2013-14 гг., но по Великобритании аналогичные инструменты выросли за три месяца после окончания QE1 (3,6% до 3,8%) и QE3 (3,0% до 3,5%).

Действительно, в большинстве случаев и для большинства рынков активов влияние закупок ЦБ трудно отследить, и в то время было много других важных событий, которые могли быть более значительными для цен на активы, чем покупки центрального банка.

И необходимо отметить, что с 2008 г. не было периода, когда сокращались агрегированные балансы центральных банков развитых стран.

Но, как считают в Credit Suisse и Citi, примерно через 12 месяцев в мире наступит первый период совокупного сокращения баланса центральных банков. При этом скорость увеличения баланса уже сокращается быстрыми темпами.

Самый опасный момент для рынков - когда рост ставок совпадет с трех или четырехмесячным модуляцией прибыли корпораций. В ожидании этого следующие пару месяцев рынки будут покупать волатильность, а в рамках инструментов с фиксированной доходностью постепенно выводить средства из рисковых активов, включая развивающиеся рынки.

При этом рынки начнут реагировать на сокращение темпов роста балансов уже этой осенью или зимой, через 3-4 месяца.

ТЕГИ

Захід суден до українських морських портів станом на 22 липня тимчасово

призупинився через безпекову ситуацію, однак уряд працює над заходами

для забезпечення стабільності експорту.

Захід суден до українських морських портів станом на 22 липня тимчасово

призупинився через безпекову ситуацію, однак уряд працює над заходами

для забезпечення стабільності експорту.ТОП-НОВИНИ

Національний банк України (НБУ) пропонує зобов'язати надавачів платіжних

послуг присвоювати кожній платіжній операції маркер низького,

середнього або високого ризику, причому операції з високим ризиком мають

автоматично зупинятися до з'ясування деталей та отримання підтвердження

користувача, свідчить проєкт постанови регулятора.

Національний банк України (НБУ) пропонує зобов'язати надавачів платіжних

послуг присвоювати кожній платіжній операції маркер низького,

середнього або високого ризику, причому операції з високим ризиком мають

автоматично зупинятися до з'ясування деталей та отримання підтвердження

користувача, свідчить проєкт постанови регулятора. Міністерство енергетики України заявило, що тарифи на газ та електроенергію не підвищуватимуть до кінця воєнного стану.

Міністерство енергетики України заявило, що тарифи на газ та електроенергію не підвищуватимуть до кінця воєнного стану. Міжнародний валютний фонд розкритикував рішення Верховної Ради скоротити

термін посиленого обов'язкового фінансового моніторингу політично

значущих осіб (PEP). Про це йдеться в оновленому Меморандумі про

економічну й фінансову політику.

Міжнародний валютний фонд розкритикував рішення Верховної Ради скоротити

термін посиленого обов'язкового фінансового моніторингу політично

значущих осіб (PEP). Про це йдеться в оновленому Меморандумі про

економічну й фінансову політику. Британська оборонна компанія BAE Systems та стратегічний оборонний

партнер в Україні підписали ліцензійну угоду щодо місцевого виробництва

артилерійських систем Light Gun.

Британська оборонна компанія BAE Systems та стратегічний оборонний

партнер в Україні підписали ліцензійну угоду щодо місцевого виробництва

артилерійських систем Light Gun.ПІДПИСКА НА НОВИНИ

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента.

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента. Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя.

Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя. У РУБРИЦІ

Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 23 липня 2026 року.

Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 23 липня 2026 року. Генеральний директор JPMorgan Chase Джеймі

Даймон заявив, що інвестори недооцінюють геополітичні та фіскальні

ризики для світової економіки

Генеральний директор JPMorgan Chase Джеймі

Даймон заявив, що інвестори недооцінюють геополітичні та фіскальні

ризики для світової економіки Долар США знецінюється щодо євро та фунта стерлінгів на торгах у четвер, залишається стабільним у парі з єною.

Долар США знецінюється щодо євро та фунта стерлінгів на торгах у четвер, залишається стабільним у парі з єною. Міністерство фінансів України 22 липня 2026 року

на аукціоні з розміщення облігацій внутрішньої державної позики залучило

до держбюджету ₴6,16 мільярда.

Міністерство фінансів України 22 липня 2026 року

на аукціоні з розміщення облігацій внутрішньої державної позики залучило

до держбюджету ₴6,16 мільярда. Міжнародний валютний фонд наполегливо порадив Україні відмовитися від

оподаткування прибутку банків за ставкою 50% після 2027 року. Про це

йдеться в оновленому Меморандумі про економічну й фінансову політику.

Міжнародний валютний фонд наполегливо порадив Україні відмовитися від

оподаткування прибутку банків за ставкою 50% після 2027 року. Про це

йдеться в оновленому Меморандумі про економічну й фінансову політику. Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 22 липня 2026 року.

Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 22 липня 2026 року.BIN™ не завжди поділяє думку авторів публікацій

Любе використання інформації агентств "Українські Новини" та "інтерфакс-Україна" ЗАБОРОНЕНО!

Google почала розсилати користувачам Android електронні листи із

попередженням про майбутні зміни в політиці зберігання резервних копій.

Google почала розсилати користувачам Android електронні листи із

попередженням про майбутні зміни в політиці зберігання резервних копій. Американський сервіс таксі Uber запустив в аеропорту імені Фридерика

Шопена у Варшаві термінали Tap to Ride, які дають змогу замовити та

оплатити поїздку без використання мобільного застосунку.

Американський сервіс таксі Uber запустив в аеропорту імені Фридерика

Шопена у Варшаві термінали Tap to Ride, які дають змогу замовити та

оплатити поїздку без використання мобільного застосунку.  Зростання популярності технології бездротових оновлень (over-the-air,

OTA) в автомобілях підвищує ризик кібератак і може становити загрозу для

національної безпеки.

Зростання популярності технології бездротових оновлень (over-the-air,

OTA) в автомобілях підвищує ризик кібератак і може становити загрозу для

національної безпеки. Європейська комісія зобов'язала Google відкрити Android для сторонніх

сервісів штучного інтелекту, щоб вони отримали такі самі можливості, як і

Gemini.

Європейська комісія зобов'язала Google відкрити Android для сторонніх

сервісів штучного інтелекту, щоб вони отримали такі самі можливості, як і

Gemini. Trump Media & Technology Group обговорювала плату до $100 тисяч на

місяць за швидший доступ до публікацій президента США Дональда Трампа у

Truth Social.

Trump Media & Technology Group обговорювала плату до $100 тисяч на

місяць за швидший доступ до публікацій президента США Дональда Трампа у

Truth Social.

Від кінця 2022 року, коли компанія OpenAI публічно представила

ChatGPT - перший масовий чат-бот штучного інтелекту (ШІ), минуло зовсім

небагато часу за мірками людства і ціла вічність для технологій.

Від кінця 2022 року, коли компанія OpenAI публічно представила

ChatGPT - перший масовий чат-бот штучного інтелекту (ШІ), минуло зовсім

небагато часу за мірками людства і ціла вічність для технологій.

Європейський Союз (ЄС) запровадить вікові обмеження для неповнолітніх

користувачів соціальних мереж. Про це в понеділок, 13 липня, заявила

голова Єврокомісії (ЄК) Урсула фон дер Ляєн

Європейський Союз (ЄС) запровадить вікові обмеження для неповнолітніх

користувачів соціальних мереж. Про це в понеділок, 13 липня, заявила

голова Єврокомісії (ЄК) Урсула фон дер Ляєн