Фінансові новини

- |

- 24.07.26

- |

- 12:15

- |

-

RSS

RSS - |

- мапа сайту

Авторизация

|

| |

|

"Хто робить кревно, той ходить певно" Українське прислів'я |

Негативный сценарий потребует докапитализации 18 банков

15:27 08.11.2019 |

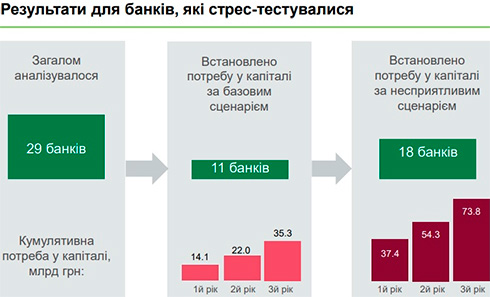

Среди финансовых учреждений, проходивших стресс-тестирования, 18 банков нуждаются в докапитализации при негативном кризисном сценарии.

Об этом сообщила первый заместитель главы Национального банка Катерина Рожкова на пресс-брифинге по итогам ежегодной оценки устойчивости банков.

В рамках оценки устойчивости, которую Национальный банк проводил с мая 2019 года, все банки проходили оценку качества активов, а 29 банков дополнительно проходили стресс-тестирования.

По итогам оценки устойчивости Нацбанк определил для ряда банков потребность в капитале.

По базовому макроэкономическому сценарию 11 банков нуждаются в дополнительном капитале на 35,2 млрд грн.

В случае наступления неблагоприятного макроэкономического сценария эти же учреждения, а также еще 7 банков, нуждаются уже суммарно в 73,8 млрд грн.

«Почему при неблагоприятном сценарии растет объем докапитализации, если фактор залога у нас сыграл еще в базовом сценарии? Негативный сценарий предусматривает наступление кризисных явлений и ухудшение качества кредитного портфеля. Но есть и другая проблема - низкая эффективность работы этих банков», - отметила Рожкова.

По ее словам, многие банки брали залоги на баланс, но не работали с ними, поэтому взысканная недвижимость не генерирует доход для банков.

По оценкам НБУ, это во многом обусловлено амортизацией залога, то есть постепенным исключением залогов по проблемным кредитам при оценке кредитного риска.

Поэтому для обеспечения устойчивости таких банков в условиях гипотетической кризиса действует требование соблюдения высших минимальных уровней достаточности капитала.

Оценка устойчивости состоит из оценки качества активов и стресс-тестирования. Стресс-тестирование проводилось по двум макроэкономическими сценариями - базовым и неблагоприятным.

Стресс-тестирование прошли 29 банков, на которые совокупно приходится 93% активов банковской системы по состоянию на начало 2019 года.

Банки, капитал которых по результатам стресс-тестирования опускался ниже установленного минимального уровня, для повышения собственной устойчивости должны будут соблюдать определенные Нацбанком требования по достаточности капитала, или же предпринять меры по снижению профиля рисков, то есть провести реструктуризацию.

Эти меры могут включать улучшение качества кредитного портфеля, оптимизацию структуры активов и пассивов, корректировки бизнес модели.

В случае реализации этих мероприятий требования могут быть смягчены или отменены. Срок выполнения требований - до конца сентября 2020 года.

Особенностью нынешнего стресс-тестирования стало пристальное внимание к портфелю потребительских кредитов. Оценка устойчивости выявила, что не все банки, которые активно занимаются потребкредитованием, имеют консервативные подходы к определению кредитного риска.

Они существенно недооценивают возможное ухудшение качества кредитного портфеля в случае реализации неблагоприятного макроэкономического сценария. Такие выводы регулятора должны быть учтены банками.

НБУ будет продолжать проведение ежегодной оценки качества активов и стресс-тестирования. Макросценариев для стресс-тестирования будут меняться так, чтобы выявить уязвимые точки банковского сектора и отдельных банков.

При этом те банки, которые по результатам стресс-тестирования этого и прошлых лет не нуждались в докапитализации, в 2020 году не будут проходить стресс-тестирования, а только оценку качества активов.

Подробная информация о результатах прохождения банками стресс-тестирования будет обнародована на сайте Нацбанка в конце декабря 2019 года.

ТЕГИ

Захід суден до українських морських портів станом на 22 липня тимчасово

призупинився через безпекову ситуацію, однак уряд працює над заходами

для забезпечення стабільності експорту.

Захід суден до українських морських портів станом на 22 липня тимчасово

призупинився через безпекову ситуацію, однак уряд працює над заходами

для забезпечення стабільності експорту.ТОП-НОВИНИ

Національний банк України (НБУ) пропонує зобов'язати надавачів платіжних

послуг присвоювати кожній платіжній операції маркер низького,

середнього або високого ризику, причому операції з високим ризиком мають

автоматично зупинятися до з'ясування деталей та отримання підтвердження

користувача, свідчить проєкт постанови регулятора.

Національний банк України (НБУ) пропонує зобов'язати надавачів платіжних

послуг присвоювати кожній платіжній операції маркер низького,

середнього або високого ризику, причому операції з високим ризиком мають

автоматично зупинятися до з'ясування деталей та отримання підтвердження

користувача, свідчить проєкт постанови регулятора. Міністерство енергетики України заявило, що тарифи на газ та електроенергію не підвищуватимуть до кінця воєнного стану.

Міністерство енергетики України заявило, що тарифи на газ та електроенергію не підвищуватимуть до кінця воєнного стану. Міжнародний валютний фонд розкритикував рішення Верховної Ради скоротити

термін посиленого обов'язкового фінансового моніторингу політично

значущих осіб (PEP). Про це йдеться в оновленому Меморандумі про

економічну й фінансову політику.

Міжнародний валютний фонд розкритикував рішення Верховної Ради скоротити

термін посиленого обов'язкового фінансового моніторингу політично

значущих осіб (PEP). Про це йдеться в оновленому Меморандумі про

економічну й фінансову політику. Британська оборонна компанія BAE Systems та стратегічний оборонний

партнер в Україні підписали ліцензійну угоду щодо місцевого виробництва

артилерійських систем Light Gun.

Британська оборонна компанія BAE Systems та стратегічний оборонний

партнер в Україні підписали ліцензійну угоду щодо місцевого виробництва

артилерійських систем Light Gun.ПІДПИСКА НА НОВИНИ

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента.

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента. Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя.

Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя. У РУБРИЦІ

Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 23 липня 2026 року.

Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 23 липня 2026 року. Генеральний директор JPMorgan Chase Джеймі

Даймон заявив, що інвестори недооцінюють геополітичні та фіскальні

ризики для світової економіки

Генеральний директор JPMorgan Chase Джеймі

Даймон заявив, що інвестори недооцінюють геополітичні та фіскальні

ризики для світової економіки Долар США знецінюється щодо євро та фунта стерлінгів на торгах у четвер, залишається стабільним у парі з єною.

Долар США знецінюється щодо євро та фунта стерлінгів на торгах у четвер, залишається стабільним у парі з єною. Міністерство фінансів України 22 липня 2026 року

на аукціоні з розміщення облігацій внутрішньої державної позики залучило

до держбюджету ₴6,16 мільярда.

Міністерство фінансів України 22 липня 2026 року

на аукціоні з розміщення облігацій внутрішньої державної позики залучило

до держбюджету ₴6,16 мільярда. Міжнародний валютний фонд наполегливо порадив Україні відмовитися від

оподаткування прибутку банків за ставкою 50% після 2027 року. Про це

йдеться в оновленому Меморандумі про економічну й фінансову політику.

Міжнародний валютний фонд наполегливо порадив Україні відмовитися від

оподаткування прибутку банків за ставкою 50% після 2027 року. Про це

йдеться в оновленому Меморандумі про економічну й фінансову політику. Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 22 липня 2026 року.

Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 22 липня 2026 року.BIN™ не завжди поділяє думку авторів публікацій

Любе використання інформації агентств "Українські Новини" та "інтерфакс-Україна" ЗАБОРОНЕНО!

Google почала розсилати користувачам Android електронні листи із

попередженням про майбутні зміни в політиці зберігання резервних копій.

Google почала розсилати користувачам Android електронні листи із

попередженням про майбутні зміни в політиці зберігання резервних копій. Американський сервіс таксі Uber запустив в аеропорту імені Фридерика

Шопена у Варшаві термінали Tap to Ride, які дають змогу замовити та

оплатити поїздку без використання мобільного застосунку.

Американський сервіс таксі Uber запустив в аеропорту імені Фридерика

Шопена у Варшаві термінали Tap to Ride, які дають змогу замовити та

оплатити поїздку без використання мобільного застосунку.  Зростання популярності технології бездротових оновлень (over-the-air,

OTA) в автомобілях підвищує ризик кібератак і може становити загрозу для

національної безпеки.

Зростання популярності технології бездротових оновлень (over-the-air,

OTA) в автомобілях підвищує ризик кібератак і може становити загрозу для

національної безпеки. Європейська комісія зобов'язала Google відкрити Android для сторонніх

сервісів штучного інтелекту, щоб вони отримали такі самі можливості, як і

Gemini.

Європейська комісія зобов'язала Google відкрити Android для сторонніх

сервісів штучного інтелекту, щоб вони отримали такі самі можливості, як і

Gemini. Trump Media & Technology Group обговорювала плату до $100 тисяч на

місяць за швидший доступ до публікацій президента США Дональда Трампа у

Truth Social.

Trump Media & Technology Group обговорювала плату до $100 тисяч на

місяць за швидший доступ до публікацій президента США Дональда Трампа у

Truth Social.

Від кінця 2022 року, коли компанія OpenAI публічно представила

ChatGPT - перший масовий чат-бот штучного інтелекту (ШІ), минуло зовсім

небагато часу за мірками людства і ціла вічність для технологій.

Від кінця 2022 року, коли компанія OpenAI публічно представила

ChatGPT - перший масовий чат-бот штучного інтелекту (ШІ), минуло зовсім

небагато часу за мірками людства і ціла вічність для технологій.

Європейський Союз (ЄС) запровадить вікові обмеження для неповнолітніх

користувачів соціальних мереж. Про це в понеділок, 13 липня, заявила

голова Єврокомісії (ЄК) Урсула фон дер Ляєн

Європейський Союз (ЄС) запровадить вікові обмеження для неповнолітніх

користувачів соціальних мереж. Про це в понеділок, 13 липня, заявила

голова Єврокомісії (ЄК) Урсула фон дер Ляєн