Фінансові новини

- |

- 28.07.26

- |

- 02:28

- |

-

RSS

RSS - |

- мапа сайту

Авторизация

|

| |

|

"Не в тім хороша, що чорноброва, а в тім, що діло робить" Українське прислів'я |

Обзор рынка платежных карт за 2013 год

11:28 28.01.2014 |

По итогам 2013 года средняя стоимость золотых карт Visa упала до уровня осени 2008 года, а золотых карт Mastercard - еще ниже. А расходы на массовый пластик - наоборот увеличились.

По итогам 2013 года средняя стоимость золотых карт Visa упала до уровня осени 2008 года, а золотых карт Mastercard - еще ниже. А расходы на массовый пластик - наоборот увеличились.

Первая новость ушедшего года связана со стремительными темпами, которыми бесконтактные карты завоёвывают рынок платежных карт. Осенью 2013 года уже восемь банков предлагали такую альтернативу классическому пластику. Более того, если сначала на рынке присутствовали лишь бесконтактные карты от Mastercard, то осенью-2013 появились и аналогичные технологии от Visa. Главное преимущество такого «пластика» заключается в возможности совершать платежи почти мгновенно одним движением. При этом карту не нужно «прокатывать» или вставлять в платежный терминал, а при транзакциях на сумму до 200 гривен - расписываться на чеке или вводить пин-код.

Минувший год также запомнился украинцам вступлением в силу законодательных инициатив НБУ, направленных на популяризацию безналичных расчетов. Так, оформление покупки недвижимости с 1 сентября 2013 года происходит исключительно посредством банка, как и другие платежи, свыше суммы в 150 тысяч гривен.

Можно сказать, что поставленная цель была достигнута: согласно данным статистики НБУ, объем безналичных операций с платежными картами за три квартала 2013 года вырос на 75,3%, и составил более 108 миллиардов гривен. «Я уверен, что к началу 2014 года эта цифра возросла еще на 10-15 тысяч», - поделился своими прогнозами Александр Дрозд, директор департамента бизнеса с платежными картами банка «Киевская Русь ».

Эксперты видят и другие причины роста объемов безналичных расчетов. «Увеличение доли безналичных платежей - закономерный факт. Во-первых, растет финансовая грамотность населения. Во-вторых, этому способствуют инициативы НБУ и КМУ об обязательной установке терминалов в торговых точках площадью более 20 квадратных метров», - поясняет Виталий Бачинский, заместитель директора по розничному бизнесу банка «Надра».

«Положительная динамика количества терминалов оптимизирует безналичные расчеты. Если на начало года на 1 миллион жителей Украины приходилось приблизительно 3 тысячи терминалов, то на конец года эта цифра выросла почти до 4 тысячи терминалов: годовой прирост в 25-30%», - считает Александр Дрозд.

Несмотря на популяризацию безналичных расчетов, украинцы все еще чаще используют карту лишь для снятия денег, а не для расчетов. Так, согласно статистике НБУ , объем безналичных расчетов картами был равен 34,1 миллиарда гривен в первом квартале 2013 года (17,95% от суммы всех операций), 36,9 миллиарда гривен во втором квартале (17,16%) и 37,4 миллиарда гривен в третьем квартале (15,29%).

При этом банки и платежные системы в 2013 году не проявляли особой изобретательности, чтобы привлечь картодержателей - за них все и так сделал регулятор. Разве что ПриватБанк, позволил обслуживаться в своих терминалах владельцам карт других банков.

Эмитенты отдают предпочтение Visa

За прошедший 2013 год увеличилось количество банков-эмитентов большинства пластиковых карт. Для сравнения: в 2012 году предложение выросло лишь по картам Visa Classic и Visa Gold. А по картам Maestro уже два года подряд наблюдается хоть и незначительное, но все же падение. Так, в 2013 году VAB банк и Укрэксимбанк перестали заниматься их выпуском, а Диамантбанк, наоборот, вошел в сегмент.

Как и в 2012 году, в гривневом и валютном сегменте рынка «пластика» доминируют банки-эмитенты платежных карт Visa. По данным компании «простобанк Консалтинг» на 20.01.2014 г. классические гривневые карты эмитируют 27-36 банков, «золотые» - 37-45 банков. Долларовые классические карты выпускают 27-44 банков, а «золотые» - 37 и 43 банков.

Но лидерами по динамике роста в 2013 году все же стали карты международной платежной системыMastercard, тогда как в 2012 году они показали небольшой спад.

|

Тип карты |

Количество банков-эмитентов на 8.01.2013 г. |

Количество банков-эмитентов на 20.01.2014 г. |

Изменение за год, шт. |

|---|---|---|---|

|

Карты в гривне |

|||

|

VisaElectron |

32 |

34 |

2 |

|

Maestro |

28 |

27 |

1 |

|

VisaClassic |

42 |

45 |

3 |

|

MassMastercard |

33 |

36 |

3 |

|

VisaGold |

42 |

45 |

3 |

|

GoldMastercard |

33 |

37 |

4 |

|

Карты в долларах |

|||

|

VisaElectron |

32 |

34 |

2 |

|

Maestro |

28 |

27 |

1 |

|

VisaClassic |

41 |

44 |

3 |

|

MassMastercard |

33 |

35 |

2 |

|

VisaGold |

41 |

43 |

2 |

|

GoldMastercard |

33 |

37 |

4 |

По данным компании "Простобанк Консалтинг"

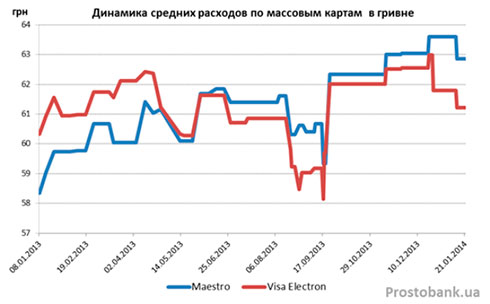

Массовые карты

Что касается среднерыночных расходов, то по долларовым картам за 2013 год они, в основном, снизились; по гривневым классическим картам - незначительно повысились, «золотым» - снизились. При этом под среднерыночными расходами подразумеваются расходы на выпуск и обслуживание пластиковой карты, а также комиссии за разовое обналичивание 1000 единиц валюты в банкомате банка-эмитента и банка, не являющегося партнером эмитента.

«Раскачивания» среднерыночных расходов по массовым картам в банках-эмитентах из числа 50 лидеров по активам в 2013 году были далеко не такими стремительными, как в 2012 году. Так, разница между годовым максимумом и минимумом среднерыночных расходов по пластиковым картам Visa остановилась на отметке 2,6 гривны, тогда как в 2012 году она достигала 20 гривен. Разница между ценовым максимумом и минимумом пластиковых карт Maestro достигла всего 5,25 гривны против 24 гривен в 2012 году.

В целом по итогам года средние расходы по пластиковым картам Visa Electron изменилась незначительно, а именно - повысилась на 0,9 гривны до уровня 61,2 гривны (или + 1,45%). А средние расходы по картам Maestro показали довольно резкое повышение, а именно, на 4,5 гривны по результатам 2013 года (или +7,73%). При этом восходящая динамика была характерна для всего 2013 года, за исключением августа и сентября.

Таким образом, карты Maestro нарушили обычный ход событий: стремительное «удорожание» к началу лета и такое же быстрое «удешевление» с приходом осени. По итогам года средние расходы так и не вернулась на исходные позиции, как это было в 2012 году. И если в начале 2013 года более выгодные ценовые предложения были по картам Maestro (разница в 1,9 гривны), то в конце, наоборот, - по картам Visa Electron (разница в 1,6 гривны).

Почти идентичной была динамика средних расходов по массовым картам в долларах: по итогам 2013 года они практически не изменились. Maestro, в среднем по рынку обходится своему владельцу в 25,12 долларов, что на 7 центов или 0,31% меньше, нежели в январе 2013 года. А средние расходы по Visa Electron увеличились по сравнению с январем-2012 на 25 центов или 1%, составив 24,55 долларов.

Предлагаем вашему вниманию самые выгодные предложения по массовым платежным картам в гривнах и долларах среди банков из числа 50 лидеров по активам по состоянию на 21.01.2014 г.

VisaElectron, счет в гривнах

|

Банк |

Всего расходов |

Выпуск + обслуж. |

Снятие в банкомате, % суммы снятия |

||

|---|---|---|---|---|---|

|

банка-эмитента |

других банков |

||||

|

1 |

Сбербанк России |

15 |

15 |

без комиссий |

без комиссий |

|

2 |

БТА Банк |

20 |

0 |

без комиссий |

1.5% + 5 грн. |

|

3 |

Дельта Банк |

20 |

0 |

без комиссий |

1.5% + 5 грн. |

|

4 |

VAB Банк |

25 |

0 |

0,5% |

1.5% + 5 грн. |

|

5 |

Форум Банк |

25 |

5 |

без комиссий |

1.5% + 5 грн. |

По данным компании "Простобанк Консалтинг"

VisaElectron, счет в долларах

|

Банк |

Всего расходов |

Выпуск + обслуж. |

Снятие в банкомате, % суммы снятия |

||

|---|---|---|---|---|---|

|

банка-эмитента |

других банков |

||||

|

1 |

Сбербанк России |

1,88 |

1.88 |

без комиссий |

1.5% + 5 грн. |

|

2 |

БТА Банк |

15,63 |

0 |

без комиссий |

1.5% + 0,63 долл. |

|

3 |

Дельта Банк |

15,65 |

0 |

без комиссий |

1.5% + 0,65 долл. |

|

4 |

Форум Банк |

16,26 |

0,63 |

без комиссий |

1.5% + 0,63 долл. |

|

5 |

ВТБ Банк |

18,13 |

2,5 |

без комиссий |

1.5% + 0,63 долл. |

По данным компании "Простобанк Консалтинг"

Maestro, счет в гривнах

|

Банк |

Всего расходов |

Выпуск + обслуж. |

Снятие в банкомате, % суммы снятия |

||

|---|---|---|---|---|---|

|

банка-эмитента |

других банков |

||||

|

1 |

Сбербанк России |

15 |

15 |

без комиссий |

без комиссий |

|

2 |

БТА Банк |

20 |

0 |

без комиссий |

1,5% + 5 грн. |

|

3 |

Проминвестбанк |

23,5 |

0 |

без комиссий |

1,75% + 6 грн., мин. сумма - 20 грн. |

|

4 |

Форум Банк |

25 |

5 |

без комиссий |

1,5% + 5 грн. |

|

5 |

Индустриалбанк |

35 |

15 |

без комиссий |

1,5% + 5 грн. |

По данным компании "Простобанк Консалтинг"

Maestro, счет в долларах

|

Банк |

Всего расходов |

Выпуск + обслуж. |

Снятие в банкомате, % суммы снятия |

||

|---|---|---|---|---|---|

|

банка-эмитента |

других банков |

||||

|

1 |

Сбербанк России |

1,88 |

1,88 |

без комиссий |

без комиссий |

|

2 |

БТА Банк |

15,63 |

0 |

без комиссий |

1,5% + 0,63 долл. |

|

3 |

Форум Банк |

16,26 |

0,63 |

без комиссий |

1,5% + 0,63 долл. |

|

4 |

ВТБ Банк |

18,13 |

2,5 |

без комиссий |

1,5% + 0,63 долл. |

|

5 |

Проминвестбанк |

18,5 |

0 |

без комиссий |

1,75% + 1 долл., мин. сумма - 2.5 долл. |

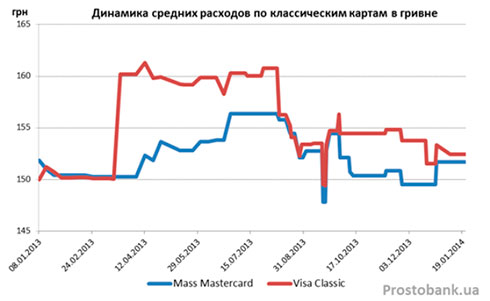

Классические карты

За 2013 год средние расходы по картам Visa Classic уменьшились на 2,44 гривны или 1,64% от первоначального уровня, до 152,4 гривен. Тогда как карты Mass Mastercard, наоборот, подорожали на 1,6 гривны или 0,09% до уровня 151,7 гривен.

Как и по массовым картам, диапазон колебания стоимости обслуживания «классики» был меньшим, нежели в 2012 году. Разница между ценовым минимумом и максимум по карте Visa Classic в 2013 году составила 4,87 гривны (или 3,25%), тогда как в 2012 году она достигала 20 гривен (или 13,34%). Разница между ценовым минимумом и максимум по карте Mass Mastercard в 2013 году составила 5,38 гривны (или 3,97%), тогда как в 2012 году она достигала 12 гривен (или 7,4%).

Если в начале 2013 года более низкий уровень расходов был по карте Visa Classic (на 1,88 гривны дешевле), то буквально через месяц верх взяла карта MassMastercard, удержав пальму первенства до конца года, правда, с незначительным перевесом (на 0,7 гривны дешевле).

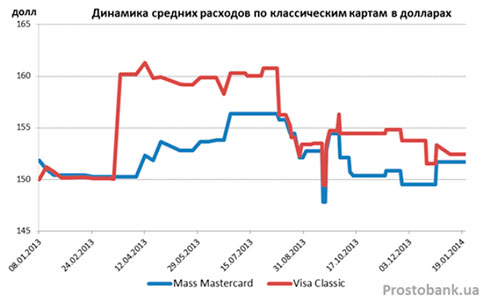

Аналогичные карты в долларах демонстрировали во многом схожую динамику на протяжении года. Согласно данным компании «Простобанк Консалтинг», среднерыночные расходы по Mass Mastercard за 2013 год снизились на 0,23 доллара или 0,61% до уровня 36,83 доллара. А стоимость обслуживания карт VisaClassic снизился на 0,41 долларов или 1,13% до уровня 36,58 долларов годовых.

По итогам года, как и по гривневым картам, лидирующие позиции заняли карты MassMastercard, расходы по которым на 0,25 гривны меньше, нежели по картам VisaClassic.

И теперь предлагаем вашему вниманию самые выгодные предложения по классическим платежным картам в гривнах и долларах среди банков из числа 50 лидеров по активам по состоянию на 21 января 2014 года:

VisaClassic, счет в гривнах

|

Банк |

Всего расходов |

Выпуск + обслуж. |

Снятие в банкомате, % суммы снятия |

||

|---|---|---|---|---|---|

|

банка-эмитента |

других банков |

||||

|

1 |

ПриватБанк |

20 |

0 |

1% |

1% |

|

2 |

Проминвестбанк |

23,5 |

0 |

без комиссий |

1,75% + 6 грн., мин. сумма - 20 грн. |

|

3 |

Укрэксимбанк |

29 |

1 |

0,8% мин. сумма - 5 грн. |

1,5% + 5 грн. |

|

4 |

VAB Банк |

45 |

20 |

0,5% |

1,5% + 5 грн.. |

|

5 |

Авант-Банк |

50 |

30 |

без комиссий |

1,5% + 5 грн. |

По данным компании "Простобанк Консалтинг"

VisaClassic, счет в долларах

|

Банк |

Всего расходов |

Выпуск + обслуж. |

Снятие в банкомате, % суммы снятия |

||

|---|---|---|---|---|---|

|

банка-эмитента |

других банков |

||||

|

1 |

Банк «Хрещатик» |

29,38 |

8,75 |

0,5% |

1,5% + 0,63 долл. |

|

2 |

Форум Банк |

25,01 |

9,38 |

без комиссий |

1,5% + 0,63 долл. |

|

3 |

Финансы и Кредит |

50,63 |

25 |

1% , мин. сумма – 0,4 долл. |

1,5% + 0,63 долл. |

|

4 |

Фидобанк (СЕБ Банк) |

45,75 |

22,5 |

0,75% + 0,25 долл. |

1,5% + 0,5 долл. |

|

5 |

Укрэксимбанк |

23,76 |

0,13 |

0,8% мин. сумма – 0,63 долл. |

1,5% + 0,63 долл. |

По данным компании "Простобанк Консалтинг"

MassMastercard, счет в гривнах

|

Банк |

Всего расходов |

Выпуск + обслуж. |

Снятие в банкомате, % суммы снятия |

||

|---|---|---|---|---|---|

|

банка-эмитента |

других банков |

||||

|

1 |

ПриватБанк |

20 |

0 |

1% |

1% |

|

2 |

Проминвестбанк |

23,5 |

0 |

без комиссий |

1,75% + 6 грн., мин. сумма - 20 грн. |

|

3 |

VAB Банк |

45 |

20 |

0,5% |

1,5% + 5 грн. |

|

4 |

Мегабанк |

70 |

50 |

2% , мин. сумма - 6 грн. |

|

|

5 |

УКРАИНСКИЙ БИЗНЕС БАНК |

76,5000 |

50 |

0,75% |

1.5% + 4 грн. |

По данным компании "Простобанк Консалтинг"

MassMastercard, счет в долларах

|

Банк |

Всего расходов |

Выпуск + обслуж. |

Снятие в банкомате, % суммы снятия |

||

|---|---|---|---|---|---|

|

банка-эмитента |

других банков |

||||

|

1 |

Сбербанк России |

16,88 |

16,88 |

без комиссий |

без комиссий |

|

2 |

Проминвестбанк |

18,5 |

0 |

без комиссий |

1,75% + 1 долл., мин. сумма - 2.5 долл. |

|

3 |

ПриватБанк |

20 |

0 |

1% |

1% |

|

4 |

VAB Банк |

23,13 |

2,5 |

0,5% мин. сумма – 0,13 долл. |

1,5% + 0,63 долл, |

|

5 |

Форум Банк |

25,01 |

9,38 |

без комиссий |

1,5% + 0,63 долл. |

По данным компании "Простобанк Консалтинг"

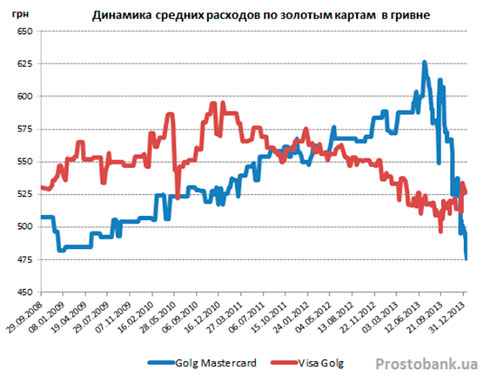

«Золотые» карты

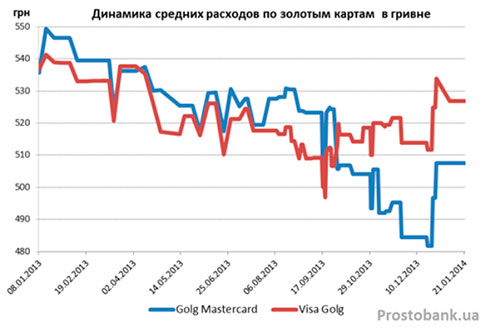

Расходы по картам класса Gold стали ньюзмейкерами года. По результатам снижения их стоимости в течение последних двух лет, средние расходы на Visa Gold снизилась до уровня осени 2008 года,а расходы на Gold Mastercard - еще ниже. В целом за 2013 год снижение было не очень большим: средняя стоимость Visa Gold уменьшилась на 9,84 гривны или на 1,83% - до уровня 526,94 гривны. Расходы по карте Gold Mastercard снизились больше - на 28,18 гривны или 5,26% до уровня 507,49 гривны.

По данным компании «Простобанк Консалтинг» на 21.01.2014 г. расходы на Visa Gold были на 19,46 гривен меньше, чем по Gold Mastercard.

Перепады средних расходов в «золоте» в 2013 году были намного значительнее, чем у средних расходов на другие карты. Разница между минимумом и максимумом средних расходов в течение года составила 30 гривен или 5,57% по картам Visa Golg и 64,9 гривны или 13,4% по картам Golg Mastercard.

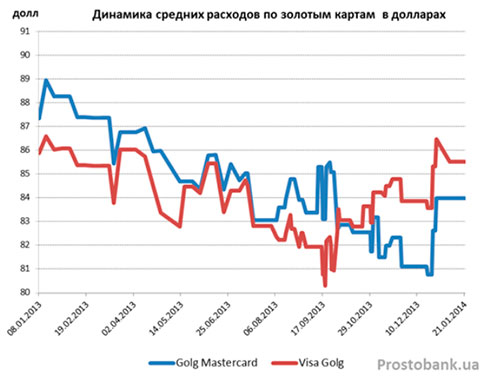

Аналогичная картина наблюдалась в 2013 году и по долларовым «золотым» картам. Среднерыночные расходы по Gold Mastercard уменьшились на 3,34 доллара или 3,83% до уровня 83,98 долларов. А по Visa Gold - на 36 центов или 0,42% до уровня 85,52 долларов.

Прогнозы на 2014 год

Эксперты считают, что в 2014 году сохраняться тенденции прошлого года: элитные карты будут продолжать дешеветь, а массовые - продолжать дорожать. «Мы прогнозируем сохранение тенденций прошлого, 2013 года: стабильность или незначительное подорожание карт начального и среднего сегмента, а также дальнейшее понижение тарифов в нижнем премиум-сегменте (карты Gold)», - рассказал Дмитрий Лучко, директор департамента карточного бизнеса Кредобанка . «В 2014 году вероятно, продолжится тенденция снижения комиссии за открытие и обслуживание платежных карт класса Gold. Связано это с девальвацией «золотой карты» и с появлением все большего количества «платины», Infinite/Signia. Также банкам выгодно переводить клиентов с «классика» на Gold и зарабатывать на расчетах этих клиентов в несколько раз больше», - рассказала Юлия Лубянова, начальника управления международных платежных систем Имэксбанка . - Затраты по картам более низкого класса, скорее всего, останутся на уровне 2013 ода. или даже немного вырастут.

При этом эксперты акцентируют, что расчитываться картами в торговых терминалах будет по-прежнему дешево. «Снимать наличные всегда будет дороже, чем оплачивать товары и услуги по картам, так как обслуживать наличные дорого», - уверена Елена Кошиль, руководитель управления развития розничных клиентов ПроКредит Банка .

Кроме того, по словам экспертов, банки будут снижать комиссии за выпуск карт или вовсе отказываться от них. «Мы прогнозируем снижение и «обнуление» платы за выпуск карт. Основные расходы будут возникать при транзакциях по картам, от кредитного обслуживания, дистанционных сервисов», - указала Марина Нестеровская, директор департамента розничного бизнеса банка «Хрещатик »

При этом расходы самих банков на выпуск пластика - увеличатся. «В 2014 году комиссионные расходы банков на выпуск пластиковых карт будут увеличены, в связи с повышением доли «дорогого» пластика с контактным и бесконтактным чипом вместо магнитной ленты», - считает Виталий Бачинский, заместитель директора по розничному бизнесу банка «Надра ».

Самые выгодные предложения по «золотым» платежным картам в гривнах и долларах среди банков из числа 50 лидеров по активам по состоянию на 21 января 2014 года:

VisaGold, счет в гривнах

|

Банк |

Всего расходов |

Выпуск + обслуж. |

Снятие в банкомате, % суммы снятия |

||

|---|---|---|---|---|---|

|

банка-эмитента |

других банков |

||||

|

1 |

Проминвестбанк |

23,5 |

0 |

без комиссий |

1,75% + 6 грн., мин. сумма - 20 грн. |

|

2 |

Авант-Банк |

110 |

90 |

без комиссий |

1,5% + 5 грн. |

|

3 |

УКРАИНСКИЙ БИЗНЕС БАНК |

176,5 |

150 |

0,75% + |

1,5% + 4 грн. |

|

4 |

Мегабанк |

220 |

200 |

без комиссий |

2%., мин. сумма - 6 грн. |

|

5 |

МАРФИН БАНК |

221 |

200 |

без комиссий |

1,5% + 5 грн. |

По данным компании "Простобанк Консалтинг"

VisaGold, счет в долларах

|

Банк |

Всего расходов |

Выпуск + обслуж. |

Снятие в банкомате, % суммы снятия |

||

|---|---|---|---|---|---|

|

банка-эмитента |

других банков |

||||

|

1 |

Проминвестбанк |

18,5000 |

0 |

без комиссий |

1,75% + 1 долл., мин. сумма – 2,5 долл. |

|

2 |

Авант-Банк |

25,6000 |

10 |

без комиссий |

1,5% + 0,6 долл. |

|

3 |

МАРФИН БАНК |

41,6300 |

25 |

без комиссий |

1,5% + 0.63 долл. |

|

4 |

УКРАИНСКИЙ БИЗНЕС БАНК |

43,0000 |

20 |

0,75% |

1.5% + 0,5 долл. |

|

5 |

Мегабанк |

45,0000 |

25 |

без комиссий |

2%, мин. сумма - 0.75 долл. |

По данным компании "Простобанк Консалтинг"

GoldMastercard, счет в гривнах

|

Банк |

Всего расходов |

Выпуск + обслуж. |

Снятие в банкомате, % суммы снятия |

||

|---|---|---|---|---|---|

|

банка-эмитента |

других банков |

||||

|

1 |

Проминвестбанк |

23,5000 |

0 |

без комиссий |

1.75% + 6 грн., мин. сумма - 20 грн. |

|

2 |

УКРАИНСКИЙ БИЗНЕС БАНК |

126,5000 |

100 |

0,75% |

1.5% + 4 грн. |

|

3 |

Мегабанк |

170,0000 |

150 |

без комиссий |

2%, мин. сумма - 6 грн. |

|

4 |

МАРФИН БАНК |

221,0000 |

200 |

без комиссий |

1.5% + 5 грн. |

|

5 |

УкрСиббанк |

260,0000 |

240 |

без комиссий |

1.3% + 7 грн. |

По данным компании "Простобанк Консалтинг"

GoldMastercard, счет в долларах

|

Банк |

Всего расходов |

Выпуск + обслуж. |

Снятие в банкомате, % суммы снятия |

||

|---|---|---|---|---|---|

|

банка-эмитента |

других банков |

||||

|

1 |

Проминвестбанк |

18,5 |

0 |

1,75% + 1 долл., мин. сумма – 2,5 долл. |

|

|

2 |

УКРАИНСКИЙ БИЗНЕС БАНК |

38 |

15 |

0,75% |

1,5% + 0,5 долл. |

|

3 |

Мегабанк |

38,75 |

18,75 |

|

2% мин. сумма - 0.75 долл. |

|

4 |

МАРФИН БАНК |

41,63 |

25 |

1,5% + 0,63 долл. |

|

|

5 |

УкрСиббанк |

44,2 |

30 |

1,3% + 1,2 долл. |

|

Мнение

Виталий Бачинский, заместитель директора по розничному бизнесу банка «Надра»

Главным сдерживающим фактором безналичных расчетов в Украине является ограничение в pos-терминалах. Банкоматов в Украине на 1 миллион жителей, как и в европейских странах, - 800-900 единиц, а терминалов для расчетов - в четыре-пять раз меньше. В связи с административным влиянием КМУ на торговцев об обязательном установлении терминала в торговых точках площадью более 20 квадратных метров, в 2014 году количество терминалов должно увеличиться минимум на 50%, что даст возможность рассчитываться картой в любой торговой точке.

Владимир Смыков, начальник управления внутренних платежных систем Имэксбанк

Доля безналичных платежей по платежным картам и дальше будет значительно возрастать. В перспективе в Украине есть потенциал для наращивания безналичных расчетов до 80% от всех платежей. Этому будет способствовать дальнейшее расширение платежной инфраструктуры, нормативно-правовая база, направленная на борьбу с налично-денежным обращением.

Предполагаю, что средний оборот по платежной карте в 2014 году возрастет, но незначительно. Не вижу каких-либо факторов снижающих средний оборот.

Дмитрий Лучко, директор департамента карточного бизнеса Кредобанка

По средним оборотам карты мы не ожидаем значительных. Ведь такие факторы его роста, как инфляция, лимит безналичных расчётов носят довольно ограниченный характер, и к тому же будут уравновешиваться довольно мощными факторами, уменьшающими среднюю сумму покупок: расширением терминальной сети в сторону небольших городов и торговых точек, в которых средняя сумма чека является гораздо ниже, нежели в традиционных на сегодня местах оплаты картой - в больших супермаркетах, ресторанах, отелях.

А вот причин постепенного роста доли безналичных платежей несколько, но основными являются непрекращающееся расширение сети приёма карт торгово-сервисными предприятиями, особенно в небольших городах, улучшение качества и стабильности работы этой сети, ну и, конечно же, постепенное формирование у многих клиентов привычки, или вернее образа мышления, который предусматривает более традиционное использование карт, а именно - для оплаты товаров и услуг везде, где это технически возможно осуществить.

Елена Кошиль, руководитель управления развития розничных клиентов ПроКредит Банка

Обороты по платежным картам зависят, в первую очередь от состояния бизнеса и экономики. Будет развиваться экономика, будет расти бизнес, будет у людей официальная зарплата выплачиваться на карты, будут магазины принимать карты к оплате, будут расти и безналичные расчеты. Выйдет бизнес из тени, будет благосостояние наших людей расти и покупательская способность - будут расти и безналичные обороты.

Оксана Ярмак

ТЕГИ

Захід суден до українських морських портів станом на 22 липня тимчасово

призупинився через безпекову ситуацію, однак уряд працює над заходами

для забезпечення стабільності експорту.

Захід суден до українських морських портів станом на 22 липня тимчасово

призупинився через безпекову ситуацію, однак уряд працює над заходами

для забезпечення стабільності експорту.ТОП-НОВИНИ

Національний банк України (НБУ) пропонує зобов'язати надавачів платіжних

послуг присвоювати кожній платіжній операції маркер низького,

середнього або високого ризику, причому операції з високим ризиком мають

автоматично зупинятися до з'ясування деталей та отримання підтвердження

користувача, свідчить проєкт постанови регулятора.

Національний банк України (НБУ) пропонує зобов'язати надавачів платіжних

послуг присвоювати кожній платіжній операції маркер низького,

середнього або високого ризику, причому операції з високим ризиком мають

автоматично зупинятися до з'ясування деталей та отримання підтвердження

користувача, свідчить проєкт постанови регулятора. Міністерство енергетики України заявило, що тарифи на газ та електроенергію не підвищуватимуть до кінця воєнного стану.

Міністерство енергетики України заявило, що тарифи на газ та електроенергію не підвищуватимуть до кінця воєнного стану. Міжнародний валютний фонд розкритикував рішення Верховної Ради скоротити

термін посиленого обов'язкового фінансового моніторингу політично

значущих осіб (PEP). Про це йдеться в оновленому Меморандумі про

економічну й фінансову політику.

Міжнародний валютний фонд розкритикував рішення Верховної Ради скоротити

термін посиленого обов'язкового фінансового моніторингу політично

значущих осіб (PEP). Про це йдеться в оновленому Меморандумі про

економічну й фінансову політику. Британська оборонна компанія BAE Systems та стратегічний оборонний

партнер в Україні підписали ліцензійну угоду щодо місцевого виробництва

артилерійських систем Light Gun.

Британська оборонна компанія BAE Systems та стратегічний оборонний

партнер в Україні підписали ліцензійну угоду щодо місцевого виробництва

артилерійських систем Light Gun.ПІДПИСКА НА НОВИНИ

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента.

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента. Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя.

Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя. У РУБРИЦІ

До державної програми "Національний кешбек" долучилися ще два банки -

Alliance Bank та "Кредобанк", - і таким чином у програмі вже беруть

участь 22 фінустанови.

До державної програми "Національний кешбек" долучилися ще два банки -

Alliance Bank та "Кредобанк", - і таким чином у програмі вже беруть

участь 22 фінустанови. Національний банк України хоче дозволити банкам фінансової інклюзії

залучати комерційних агентів для оформлення банківських рахунків і

вкладів.

Національний банк України хоче дозволити банкам фінансової інклюзії

залучати комерційних агентів для оформлення банківських рахунків і

вкладів. Ціни на золото помірно зростають у понеділок на тлі ознак деескалації конфлікту на Близькому Сході.

Ціни на золото помірно зростають у понеділок на тлі ознак деескалації конфлікту на Близькому Сході. Національний банк України (НБУ) минулого тижня зменшив інтервенції на

міжбанківському ринку на $59,9 млн, або на 5,6%, - до $1 млрд 14,5 млн,

свідчить статистика на сайті регулятора.

Національний банк України (НБУ) минулого тижня зменшив інтервенції на

міжбанківському ринку на $59,9 млн, або на 5,6%, - до $1 млрд 14,5 млн,

свідчить статистика на сайті регулятора. Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 27 липня 2026 року.

Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 27 липня 2026 року. Загальна сума вкладів фізичних осіб у банках

України станом на 1 липня 2026 року становила ₴1749,2 мільярда, що на

₴131,5 мільярда більше від показника станом на 1 січня цього року.

Загальна сума вкладів фізичних осіб у банках

України станом на 1 липня 2026 року становила ₴1749,2 мільярда, що на

₴131,5 мільярда більше від показника станом на 1 січня цього року.

Надії на дипломатичне врегулювання конфлікту на Близькому Сході, що

з'явилися після того, як Вашингтон і Тегеран призупинили взаємні удари,

сприяють зниженню цін на нафту та загальному поліпшенню настроїв

інвесторів, що підтримує схильність до ризику.

Надії на дипломатичне врегулювання конфлікту на Близькому Сході, що

з'явилися після того, як Вашингтон і Тегеран призупинили взаємні удари,

сприяють зниженню цін на нафту та загальному поліпшенню настроїв

інвесторів, що підтримує схильність до ризику.BIN™ не завжди поділяє думку авторів публікацій

Любе використання інформації агентств "Українські Новини" та "інтерфакс-Україна" ЗАБОРОНЕНО!

Дослідники британського Інституту безпеки штучного інтелекту (AISI) зробили тривожний висновок: буквально кожна потужна LLM-модель, яку вони тестували, в тій чи іншій формі намагалася обманути людину-оцінювача.

Дослідники британського Інституту безпеки штучного інтелекту (AISI) зробили тривожний висновок: буквально кожна потужна LLM-модель, яку вони тестували, в тій чи іншій формі намагалася обманути людину-оцінювача.  Поки фанати бренду оплакують кожну нову модель без

третьої педалі, керівництво баварського концерну вказує на фактори, які

роблять життя МКПП практично неможливим у сучасному світі.

Поки фанати бренду оплакують кожну нову модель без

третьої педалі, керівництво баварського концерну вказує на фактори, які

роблять життя МКПП практично неможливим у сучасному світі. Бюро економічної безпеки України спільно з

Державною податковою службою та Головним сервісним центром МВС

запровадило аналітичний інструмент, який дає змогу виявляти схеми

ухилення від сплати податків під час імпорту та продажу автомобілів.

Бюро економічної безпеки України спільно з

Державною податковою службою та Головним сервісним центром МВС

запровадило аналітичний інструмент, який дає змогу виявляти схеми

ухилення від сплати податків під час імпорту та продажу автомобілів.

Європейський Союз достроково виконує план із розвитку мережі зарядних

станцій для електромобілів. Станом на кінець 2025 року в країнах ЄС

працювало близько 1,1 млн громадських електрозарядних станцій - у п'ять

разів більше, ніж 2020 року.

Європейський Союз достроково виконує план із розвитку мережі зарядних

станцій для електромобілів. Станом на кінець 2025 року в країнах ЄС

працювало близько 1,1 млн громадських електрозарядних станцій - у п'ять

разів більше, ніж 2020 року. Як повідомляє SamMobile, OPPO та vivo відмовилися погоджуватися на нові

ціни на DRAM від Samsung для третього кварталу, хоча цього разу

підвищення мало бути меншим, ніж у попередні два квартали.

Як повідомляє SamMobile, OPPO та vivo відмовилися погоджуватися на нові

ціни на DRAM від Samsung для третього кварталу, хоча цього разу

підвищення мало бути меншим, ніж у попередні два квартали. NASA, здається, остаточно втомилося від низької швидкості передачі

даних, яка змушує світ чекати на зернисті фотографії з космосу тижнями.

NASA, здається, остаточно втомилося від низької швидкості передачі

даних, яка змушує світ чекати на зернисті фотографії з космосу тижнями.

Google почала розсилати користувачам Android електронні листи із

попередженням про майбутні зміни в політиці зберігання резервних копій.

Google почала розсилати користувачам Android електронні листи із

попередженням про майбутні зміни в політиці зберігання резервних копій.