Фінансові новини

- |

- 28.07.26

- |

- 02:29

- |

-

RSS

RSS - |

- мапа сайту

Авторизация

|

| |

|

"Мудрій голові досить два слова" Українське прислів'я |

"Базель III" откинет мировую финансовую систему на 100 лет назад

22:45 05.12.2013 |

После кризиса 2008 года были разработаны новые стандарты регулирования банковского сектора - правила "Базель III". Они смогут повысить устойчивость и стабильность банковской системы, правда, за эту стабильность придется заплатить: получить кредит станет сложнее, исчезнут мелкие банки, о финансовых инновациях можно будет забыть навсегда.

Крупнейшая аудиторская компания мира KPMG подготовила обзор новой системы регулирования банковского сектора "Базель III" и проанализировала ее влияние на мировую финансовую систему.

Глобальный экономический кризис создал основу для реформы мирового банковского сектора. Стало ясно, что у банков уже возникли серьезные проблемы с ликвидностью и капиталом.

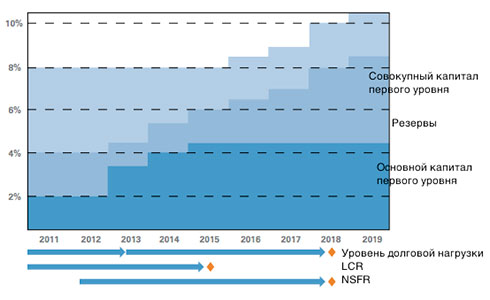

В итоге, появился "Базель III" - одна из самых сложных и комплексных реформ мирового банковского сектора. Страны G20 одобрили новую систему и согласились постепенно ее внедрять. Внедрение идет пока не очень гладко и ровно, это связано с разным уровнем развития банковской системы и регулирования в каждой из стран "большой двадцатки".

Фактически у "Базеля III" есть две основные цели.

* Повысить устойчивость банковского сектора, повысив требования к капиталу и ликвидности банков.

* Повысить устойчивость банков, чтобы снизить риски передачи проблем банковского сектора в реальную экономику.

Соответственно "Базель III" устанавливает новые требования к объему и качеству капитала банков, а также к ликвидности. Также "Базель III" изменяет и некоторые другие параметры регулирования.

Новые правила будут входить в силу постепенно. Полностью они будут применяться с 2019 года.

* Согласно новым правилам требования к капиталу первого уровня вырастут с 2% до 4,5%. Банки также должны резервировать 2,5% капитала. Общие требования к капиталу составляет 7%.

* Требования к минимальному совокупному капитала вырастут с 8% до 10,5%.

* При этом ужесточат и требования к качеству капитала, например, регулятор не будет учитывать компоненты, которые не смогут пойти на покрытие потерь.

* Показатель капитала рассчитывается как отношение капитала к взвешенным на риск активам. Увеличение объема активов, взвешенных с учетом риска, повышает требования к капиталу.

* В основе модели, таким образом, лежит показатель "активов, взвешенных с учетом рисков". Трактовка этого показателя ужесточена.

* Будут введены ограничения на долговую нагрузку для банков.

* Банки должны держать на балансе набор высоколиквидных активов, чтобы иметь возможность вне зависимости от конъюнктуры рынков продолжать работу в течение 30 дней. Речь идет,например, о государственных облигациях.

Банки могут снизить негативный эффект от принятия "Базеля III" с помощью нескольких возможных стратегий, например, за счет изменения стратегий хеджирования и балансов, с помощью изменения структуры организации или бизнес-модели.

"Базель III" может вернуть банковскую систему на 100 лет назад

* Новое регулирование изменит модель банковского сектора. Прибыли банков снизятся из-за повышения стоимости финансирования и повышения требования к капиталу.

* Мелкие банки могут не выдержать давления и удут с рынков из-за невозможности соблюдать новые требования к размеру и качеству капитала. Резко снизится количество доступных банкам бизнес-моделей. Сектор станет более однородным.

* Повышение регулирования в области торговли ценными бумагами и инвестиционной деятельности банков приведет к тому, что банковские группы начнут реорганизацию. Увеличится количество сделок по слиянию и поглощению.

* В худшем случае банковский сектор будет напоминать то, что было 100 лет назад: конкуренция будет очень низкой, а финансовые инновации будут ограничены.

* Требования к ликвидности заставят банки искать долгосрочные источники финансирования, а не краткосрочные. Изменения спроса повлияет на цены на рынках.

* Правила "Базель III" снизят риск банкротства отдельных банков и зависимость финансовых институтов друг от друга.

* Однако если страны по-разному будут трактовать и применять "Базель III", то это может повредить стабильности глобальной финансовой системы, создав разнородную среду регулирования.

Каждой стране свой "Базель"

* Регуляторы из стран Запада настаивали на том, чтобы увеличить требования к капиталу и ликвидности.

* Регуляторы из азиатских стран призывали усилить управлением рисками и улучшить качество стресс-тестов.

* В итоге, каждая страна принимает собственную версию "Базеля III". Регулятор может адаптировать правила под особенности банковской системы своей страны и различные требования к регулированию.

* Пока нет точных предложений и по поводу решения проблемы системно важных финансовых институтов. ФРС разработала общие правила регулирования, но пока они не были опробованы на практике. Проблема, по сути дела, до сих пор не решена.

* При этом некоторые банки самостоятельно пытаются внедрить новое регулирование как можно раньше. Для них это вопрос репутации: они пытаются показать инвесторам и регуляторам, что они надежны. Это может привести к тому, что "Базель" будет введен быстрее, чем сегодня планируется.

ТЕГИ

Захід суден до українських морських портів станом на 22 липня тимчасово

призупинився через безпекову ситуацію, однак уряд працює над заходами

для забезпечення стабільності експорту.

Захід суден до українських морських портів станом на 22 липня тимчасово

призупинився через безпекову ситуацію, однак уряд працює над заходами

для забезпечення стабільності експорту.ТОП-НОВИНИ

Національний банк України (НБУ) пропонує зобов'язати надавачів платіжних

послуг присвоювати кожній платіжній операції маркер низького,

середнього або високого ризику, причому операції з високим ризиком мають

автоматично зупинятися до з'ясування деталей та отримання підтвердження

користувача, свідчить проєкт постанови регулятора.

Національний банк України (НБУ) пропонує зобов'язати надавачів платіжних

послуг присвоювати кожній платіжній операції маркер низького,

середнього або високого ризику, причому операції з високим ризиком мають

автоматично зупинятися до з'ясування деталей та отримання підтвердження

користувача, свідчить проєкт постанови регулятора. Міністерство енергетики України заявило, що тарифи на газ та електроенергію не підвищуватимуть до кінця воєнного стану.

Міністерство енергетики України заявило, що тарифи на газ та електроенергію не підвищуватимуть до кінця воєнного стану. Міжнародний валютний фонд розкритикував рішення Верховної Ради скоротити

термін посиленого обов'язкового фінансового моніторингу політично

значущих осіб (PEP). Про це йдеться в оновленому Меморандумі про

економічну й фінансову політику.

Міжнародний валютний фонд розкритикував рішення Верховної Ради скоротити

термін посиленого обов'язкового фінансового моніторингу політично

значущих осіб (PEP). Про це йдеться в оновленому Меморандумі про

економічну й фінансову політику. Британська оборонна компанія BAE Systems та стратегічний оборонний

партнер в Україні підписали ліцензійну угоду щодо місцевого виробництва

артилерійських систем Light Gun.

Британська оборонна компанія BAE Systems та стратегічний оборонний

партнер в Україні підписали ліцензійну угоду щодо місцевого виробництва

артилерійських систем Light Gun.ПІДПИСКА НА НОВИНИ

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента.

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента. Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя.

Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя. У РУБРИЦІ

До державної програми "Національний кешбек" долучилися ще два банки -

Alliance Bank та "Кредобанк", - і таким чином у програмі вже беруть

участь 22 фінустанови.

До державної програми "Національний кешбек" долучилися ще два банки -

Alliance Bank та "Кредобанк", - і таким чином у програмі вже беруть

участь 22 фінустанови. Національний банк України хоче дозволити банкам фінансової інклюзії

залучати комерційних агентів для оформлення банківських рахунків і

вкладів.

Національний банк України хоче дозволити банкам фінансової інклюзії

залучати комерційних агентів для оформлення банківських рахунків і

вкладів. Ціни на золото помірно зростають у понеділок на тлі ознак деескалації конфлікту на Близькому Сході.

Ціни на золото помірно зростають у понеділок на тлі ознак деескалації конфлікту на Близькому Сході. Національний банк України (НБУ) минулого тижня зменшив інтервенції на

міжбанківському ринку на $59,9 млн, або на 5,6%, - до $1 млрд 14,5 млн,

свідчить статистика на сайті регулятора.

Національний банк України (НБУ) минулого тижня зменшив інтервенції на

міжбанківському ринку на $59,9 млн, або на 5,6%, - до $1 млрд 14,5 млн,

свідчить статистика на сайті регулятора. Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 27 липня 2026 року.

Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 27 липня 2026 року. Загальна сума вкладів фізичних осіб у банках

України станом на 1 липня 2026 року становила ₴1749,2 мільярда, що на

₴131,5 мільярда більше від показника станом на 1 січня цього року.

Загальна сума вкладів фізичних осіб у банках

України станом на 1 липня 2026 року становила ₴1749,2 мільярда, що на

₴131,5 мільярда більше від показника станом на 1 січня цього року.

Надії на дипломатичне врегулювання конфлікту на Близькому Сході, що

з'явилися після того, як Вашингтон і Тегеран призупинили взаємні удари,

сприяють зниженню цін на нафту та загальному поліпшенню настроїв

інвесторів, що підтримує схильність до ризику.

Надії на дипломатичне врегулювання конфлікту на Близькому Сході, що

з'явилися після того, як Вашингтон і Тегеран призупинили взаємні удари,

сприяють зниженню цін на нафту та загальному поліпшенню настроїв

інвесторів, що підтримує схильність до ризику.BIN™ не завжди поділяє думку авторів публікацій

Любе використання інформації агентств "Українські Новини" та "інтерфакс-Україна" ЗАБОРОНЕНО!

Дослідники британського Інституту безпеки штучного інтелекту (AISI) зробили тривожний висновок: буквально кожна потужна LLM-модель, яку вони тестували, в тій чи іншій формі намагалася обманути людину-оцінювача.

Дослідники британського Інституту безпеки штучного інтелекту (AISI) зробили тривожний висновок: буквально кожна потужна LLM-модель, яку вони тестували, в тій чи іншій формі намагалася обманути людину-оцінювача.  Поки фанати бренду оплакують кожну нову модель без

третьої педалі, керівництво баварського концерну вказує на фактори, які

роблять життя МКПП практично неможливим у сучасному світі.

Поки фанати бренду оплакують кожну нову модель без

третьої педалі, керівництво баварського концерну вказує на фактори, які

роблять життя МКПП практично неможливим у сучасному світі. Бюро економічної безпеки України спільно з

Державною податковою службою та Головним сервісним центром МВС

запровадило аналітичний інструмент, який дає змогу виявляти схеми

ухилення від сплати податків під час імпорту та продажу автомобілів.

Бюро економічної безпеки України спільно з

Державною податковою службою та Головним сервісним центром МВС

запровадило аналітичний інструмент, який дає змогу виявляти схеми

ухилення від сплати податків під час імпорту та продажу автомобілів.

Європейський Союз достроково виконує план із розвитку мережі зарядних

станцій для електромобілів. Станом на кінець 2025 року в країнах ЄС

працювало близько 1,1 млн громадських електрозарядних станцій - у п'ять

разів більше, ніж 2020 року.

Європейський Союз достроково виконує план із розвитку мережі зарядних

станцій для електромобілів. Станом на кінець 2025 року в країнах ЄС

працювало близько 1,1 млн громадських електрозарядних станцій - у п'ять

разів більше, ніж 2020 року. Як повідомляє SamMobile, OPPO та vivo відмовилися погоджуватися на нові

ціни на DRAM від Samsung для третього кварталу, хоча цього разу

підвищення мало бути меншим, ніж у попередні два квартали.

Як повідомляє SamMobile, OPPO та vivo відмовилися погоджуватися на нові

ціни на DRAM від Samsung для третього кварталу, хоча цього разу

підвищення мало бути меншим, ніж у попередні два квартали. NASA, здається, остаточно втомилося від низької швидкості передачі

даних, яка змушує світ чекати на зернисті фотографії з космосу тижнями.

NASA, здається, остаточно втомилося від низької швидкості передачі

даних, яка змушує світ чекати на зернисті фотографії з космосу тижнями.

Google почала розсилати користувачам Android електронні листи із

попередженням про майбутні зміни в політиці зберігання резервних копій.

Google почала розсилати користувачам Android електронні листи із

попередженням про майбутні зміни в політиці зберігання резервних копій.