Фінансові новини

- |

- 28.07.26

- |

- 12:02

- |

-

RSS

RSS - |

- мапа сайту

Авторизация

|

| |

|

"В ніч найтемнішу про сонце пам'ятай" Українське прислів'я |

Обзор кредитов с плавающими ставками за 2011 год

13:56 19.01.2012 |

В 2011 году кредиты с плавающими ставками набирали популярность среди банков: если в январе-2011 такие займы, по исследованиям компании «Простобанк Консалтинг» предлагали шесть учреждений из числа 50 лидеров по активам, то в ноябре-2011 их стало уже 13. Правда, к концу года число кредитующих под плавающий процент снова немного сократилось из-за сворачивания кредитных программ некоторыми учреждениями - до 12 банков.

В 2011 году кредиты с плавающими ставками набирали популярность среди банков: если в январе-2011 такие займы, по исследованиям компании «Простобанк Консалтинг» предлагали шесть учреждений из числа 50 лидеров по активам, то в ноябре-2011 их стало уже 13. Правда, к концу года число кредитующих под плавающий процент снова немного сократилось из-за сворачивания кредитных программ некоторыми учреждениями - до 12 банков.

Наиболее распространены плавающие ставки в ипотечном кредитовании - здесь их используют 12 из 26-ти кредитующих банков из числа 50-ти лидеров по активам. В автокредитовании плавающие ставки применяют семь из 32-х кредитующих учреждений, а в потребительском кредитовании (под залог недвижимости) - восемь из 28-ми банков.

Эта статистика неудивительна, ведь такие кредиты наиболее удобны для банков. «Основной тенденцией на ипотечном рынке я бы выделил переход на плавающую ставку, что позволило нивелировать риски, которые возникают в результате колебаний курса, и сделать механику прогнозирования предстоящих для клиента выплат по ипотечному кредиту более логичной и понятной», - рассказывает Игорь Шумицкий, директор департамента маркетинга розничного бизнеса VAB Банка .

На первый взгляд, плавающая ставка удобна и для заемщика: по сравнению с ситуацией, когда банк может в одностороннем порядке изменять процентную ставку, «плавающий» вариант более прозрачен и прогнозируем для заемщика. Да и о валютных рисках в таком случае можно не беспокоиться - за исключением некоторых продуктов, в условия которых банки закладывают риск изменения курса в механизм расчета плавающей ставки.

Однако стоит учесть, что в 2011 году принятым законом Парламент в окончательно запретил кредитование физлиц в валюте, а изменять ставки по действующим кредитным договорам банкам запретили еще в 2008 году. А потому, преимущества плавающей ставки ощутимы, в первую очередь, для банка, но не для заемщика.

Исключением может быть лишь ситуация, когда база, к которой привязана плавающая ставка, уменьшается, а ставка по кредиту снижается. Однако 2011 год показал, какими сложными и непредсказуемыми могут быть рыночные условия, в которых заемщику будет практически невозможно спрогнозировать будущие изменения базы плавающей ставки, а, значит, и своих платежей по кредиту.

Что касается рисков, которые берет на себя заемщик, соглашаясь на плавающую ставку, то их 2011 год продемонстрировал в полной мере. Базы плавающих ставок выросли за год на 2,5-3 процентных пункта, или на 20%-25% от своего значения в начале года. А учитывая то, что размер плавающей ставки по кредитному договору в большинстве банков пересматривается раз в полгода или раз в год, даже если в ближайшие месяцы базы плавающих ставок вернутся к минимальным значениям, платить по «подросшим» ставкам некоторым заемщикам придется еще полгода-год.

Рассмотрим поотдельности динамику каждого из показателей, к которым украинские банки чаще всего привязывают значения своих плавающих ставок.

Учетная ставка НБУ

Пожалуй, единственным относительно приятным исключением в 2011 году для заемщиков, взявших кредит с плавающей ставкой, стала учетная ставка НБУ - кредиты, «привязанные» к ней, в 2011 году не изменили свою стоимость, поскольку ставку ни разу не пересматривали - весь год она была на уровне 7,75% годовых.

Однако это еще не означает, что плавающая ставка с такой базой ничем не отличается от фиксированной - в первую очередь, потому, что заемщик не может прогнозировать, когда Нацбанк решит пересмотреть размер учетной ставки и в какую сторону.

Кроме того, если заемщики, чьи кредитные ставки привязаны к депозитным, могут надеяться на удешевление своего займа при снижении депозитных ставок (как это было, к примеру, в первом полугодии 2011 года), то снижать учетную ставку регулятор, как видим, не спешит.

Еще один недостаток такой базы плавающей ставки для потенциального заемщика - ее используют лишь единичные банки. По исследованиям компании «Простобанк Консалтинг», в середине 2011 года плавающую ставку с привязкой к учетной ставке НБУ использовали два учреждения, но к концу года осталось лишь одно - Credit Agricole (Индэкс-Банк).

Средневзвешенная ставка по счетам домохозяйств

Средневзвешенная процентная ставка по вкладам в гривне, привлеченным на счета домохозяйств сроком до года - статистический показатель, рассчитываемый НБУ на ежемесячной основе.

Из-за привязки к депозитным ставкам во втором полугодии этот показатель резко ринулся вверх и за 11 месяцев 2011 года вырос с 13,5% до 16% годовых. Таким образом, ставки, привязанные к этому показателю, по сравнению с началом года увеличились на 2,5 процентного пункта.

К слову, этот показатель в 2011 году наиболее часто использовался банками в качестве базы плавающей ставки - его, по исследованиям компании «Простобанк Консалтинг», выбрали пять учреждений из 12-ти кредитующих с плавающей ставкой, и только к концу года лидерство средневзвешенной ставки пошатнул Украинский индекс депозитных ставок.

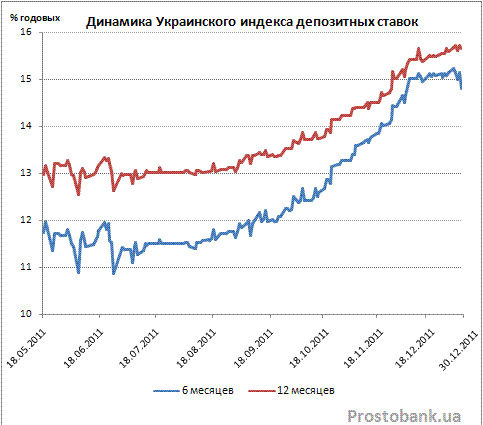

Украинский индекс депозитных ставок (UIDR) стал новшеством 2011 года. Национальный банк ввел этот индикатор, рассчитываемый компанией Thomson Reuters, с целью определения реальной рыночной стоимости привлечения средств банками, которая и должна, по задумке регулятора, использоваться в качестве базы плавающей ставки. «Появление в 2011 году предложений с использованием Украинского индекса ставок по депозитам физических лиц (UIRD), в первую очередь, связано с его внедрением НБУ как прозрачного рыночного индикатора стоимости денег», - рассказывает Александр Борщевич, начальник управления ипотечного кредитования ВТБ Банка . Действительно, за полгода существования индекса использовать его в качестве базы плавающей ставки стали пять учреждений из числа 12 банков, предлагающих кредиты с плавающими ставками.

Что же касается динамики этого показателя в 2011 году, то с начала расчета индекса (18 мая) и до конца 2011 года он вырос на 2,7 процентного пункта (или на 20,7% от первоначального значения) по вкладам на год, и на 3 процентных пункта (или более чем на четверть) по депозитам на полгода.

|

Банк |

База плавающей процентной ставки |

|---|---|

|

(Unicredit Bank) Укрсоцбанк |

Средневзвешенная ставка по депозитам в гривне сроком до 1 года, привлеченным на счета домашних хозяйств в течение последнего месяца |

|

Credit Agricole (ИНДЭКС-БАНК) |

Учетная ставка НБУ |

|

Unicredit Bank |

Средневзвешенная ставка по депозитам в гривне сроком до 1 года, привлеченным на счета домашних хозяйств в течение последнего месяца |

|

Universal Bank |

Средневзвешенная ставка по депозитам в гривне сроком до 1 года, привлеченным на счета домашних хозяйств в течение последнего месяца |

|

БТА Банк |

Ставка с индексацией, зависит от курса доллара |

|

ВТБ Банк |

UIRD (12 мес) |

|

Кредобанк |

Средневзвешенная (за 3 месяца) ставка по депозитам в гривне сроком до 1 года, привлеченным на счета домашних хозяйств в течение последнего месяца |

|

ОТП Банк |

UIRD (12 мес) |

|

Первый Украинский Международный Банк |

UIRD (6 мес) |

|

Пиреус Банк |

UIRD (6 мес) |

|

Сбербанк России (Украина) |

Средневзвешенная ставка по депозитам в гривне сроком до 1 года, привлеченным на счета домашних хозяйств в течение последнего месяца |

|

Эрсте Банк |

UIRD (12 мес) |

Общая картина сегмента кредитования физлиц с использованием плавающих кредитных ставок по исследованиям компании «Простобанк Консалтинг» на 16 января 2012 года такова

Ипотека

|

Банк |

Программа |

Аванс |

Срок |

Плавающая ставка, % годовых |

Реальная ставка, % годовых |

|

|---|---|---|---|---|---|---|

|

мин |

макс |

|||||

|

Credit Agricole (Индэкс-Банк) |

Вторичный рынок |

50% |

1-20 лет |

21,00 |

21,16 |

25,62 |

|

Unicredit Bank |

Вторичный рынок |

40% |

1-20 лет |

15,83 |

15,90 |

17,68 |

|

Universal Bank |

Вторичный рынок |

30% |

1-20 лет |

20,05 |

20,15 |

22,82 |

|

Первичный рынок под залог вторич. |

30% |

1-15 лет |

16,25 |

16,40 |

19,02 |

|

|

БТА Банк |

Первичный рынок под залог альтернативной недвижимости |

30% |

4 года |

16,00 |

21,10 |

21,19 |

|

ВТБ Банк |

Вторичный рынок |

50% |

1-20 лет |

18,82 |

18,89 |

20,65 |

|

Кредобанк |

Вторичный рынок |

30%, 50% |

1-15 лет |

14,18, 15,93; 16,18 |

15,97 |

16,57 |

|

ОТП Банк |

Вторичный рынок |

30% |

1-15 лет |

20,50-22,07 |

21,91 |

24,29 |

|

Первый Украинский Международный Банк |

Вторичный рынок |

30% |

1-20 лет |

21,90 |

21,93 |

22,64 |

|

Пиреус Банк |

Вторичный рынок (дом в Вишневом Городке) |

30%, 50% |

1-20 лет |

19; 19,5 |

19,10 |

21,29 |

|

Первичный рынок под залог вторич. и вторичный рынок |

30%, 50% |

1-20 лет |

22; 22,5 |

22,10 |

25,27 |

|

|

Green Hills, Киевская обл. |

50% |

1-20 лет |

12,00 |

12,11 |

14,77 |

|

|

Сбербанк России (Украина) |

Вторичный рынок |

30%, 40%, 50% |

1-20 лет |

20,48; 20,98; 21,48 |

20,60 |

22,96 |

|

Первичный рынок |

1-20 лет |

20,54 |

23,14 |

|||

|

(Unicredit Bank) Укрсоцбанк |

Вторичный рынок |

30% |

1-20 лет |

23,00 |

23,06 |

24,83 |

|

ЖК "Парковые озера" |

30% |

20 лет |

15,90 |

15,97 |

17,73 |

|

|

ЖК Grand Life, г. Ирпень |

25% |

20 лет |

15,69 |

15,72 |

16,61 |

|

|

ЖМ "Лико Град" |

40% |

20 лет |

16,00 |

16,07 |

17,83 |

|

|

Соцгород (пер.ул.Попудренка, Минина, Красноткацкой и Красноградской) |

40% |

20 лет |

15,50 |

15,57 |

17,33 |

|

|

Рефинансирование |

30% |

20 лет |

23,00 |

23,06 |

23,39 |

|

|

Эрсте Банк |

Вторичный рынок |

30% |

1-20 лет |

20,99; 21,49 |

21,49 |

23,74 |

|

Первичный рынок под залог вторич. |

50% |

1-15 лет |

20,99; 21,49 |

21,49 |

23,74 |

|

Автокредиты

|

Банк |

Программа |

Аванс |

Срок |

Плавающая ставка, % годовых |

Реальная ставка, % годовых |

|

|---|---|---|---|---|---|---|

|

мин |

макс |

|||||

|

Unicredit Bank |

Новые отечественные |

60 |

1-2 года |

17,83 |

19,19 |

20,60 |

|

Новые иномарки |

40 |

1-5 лет |

17,83 |

18,35 |

20,60 |

|

|

БТА Банк |

Новые иномарки |

30 |

1-5 лет |

18,00 |

18,69 |

21,69 |

|

ОТП Банк |

Новые иномарки |

75 |

2-6 лет |

11,66 |

13,97 |

17,13 |

|

50 |

16,66 |

18,94 |

20,63 |

|||

|

20 |

18,16 |

20,43 |

21,63 |

|||

|

Б/у иномарки |

40 |

2-5 лет |

22,83 |

23,66 |

25,23 |

|

|

Пиреус Банк |

Производства СНГ, Ирана и Китая |

30%, 50% |

1-5 лет |

23,00; 24,00 |

23,67 |

27,69 |

|

Новые иномарки |

25%, 50% |

1-7 лет |

22,00; 23,00 |

22,46 |

26,69 |

|

|

Сбербанк России (Украина) |

Новые иномарки и отечественные |

30 |

1-5 лет |

21,48; 23,48 |

24,24 |

25,73 |

|

Unicredit Bank (Укрсоцбанк) |

Новые иномарки и отечественные |

10 |

1-7 лет |

23,00 |

23,45 |

26,69 |

|

Эрсте Банк |

Chery |

30 |

2-5 лет |

19,49; 19,99 |

20,67 |

21,40 |

|

ВАЗ (плавающая ставка) |

25 |

2-5 лет |

||||

|

Новые иномарки |

25 |

2-7 лет |

19,49; 19,99; 20,49 |

|||

|

Б/у иномарки |

50 |

1-5 лет |

20,99 |

21,66 |

24,66 |

|

По данным компании "Простобанк Консалтинг"

Ипотечные потребительские кредиты

|

Банк |

Макс. сумма, % цены залога |

Срок |

Плавающая ставка, % годовых |

Реальная ставка, % годовых |

|

|---|---|---|---|---|---|

|

мин |

макс |

||||

|

Unicredit Bank |

30 |

1-5 лет |

20,83 |

21,17 |

22,68 |

|

Universal Bank |

50 |

1-7 лет |

19,25 |

20,10 |

23,87 |

|

ОТП Банк |

50 |

1-10 лет |

22,49; 22,83 |

23,13 |

26,18 |

|

Первый Украинский Международный Банк |

50 |

1-10 лет |

21,90 |

22,10 |

24,36 |

|

Пиреус Банк |

50 |

1-10 лет |

23; 24 |

23,50 |

25,77 |

|

Сбербанк России (Украина) |

50 |

1-5 лет |

21,98 |

22,41 |

24,36 |

|

Unicredit Bank (Укрсоцбанк) |

60 |

1-10 лет |

25,00 |

25,14 |

26,83 |

|

Эрсте Банк |

50 |

1-10 лет |

23,49; 24,49 |

23,98 |

26,24 |

ТЕГИ

Україна отримає від Великої Британії технологію радіоелектронної

боротьби для блокування виявлення українських дронів.

Україна отримає від Великої Британії технологію радіоелектронної

боротьби для блокування виявлення українських дронів. ТОП-НОВИНИ

Захід суден до українських морських портів станом на 22 липня тимчасово

призупинився через безпекову ситуацію, однак уряд працює над заходами

для забезпечення стабільності експорту.

Захід суден до українських морських портів станом на 22 липня тимчасово

призупинився через безпекову ситуацію, однак уряд працює над заходами

для забезпечення стабільності експорту. Національний банк України (НБУ) пропонує зобов'язати надавачів платіжних

послуг присвоювати кожній платіжній операції маркер низького,

середнього або високого ризику, причому операції з високим ризиком мають

автоматично зупинятися до з'ясування деталей та отримання підтвердження

користувача, свідчить проєкт постанови регулятора.

Національний банк України (НБУ) пропонує зобов'язати надавачів платіжних

послуг присвоювати кожній платіжній операції маркер низького,

середнього або високого ризику, причому операції з високим ризиком мають

автоматично зупинятися до з'ясування деталей та отримання підтвердження

користувача, свідчить проєкт постанови регулятора. Міністерство енергетики України заявило, що тарифи на газ та електроенергію не підвищуватимуть до кінця воєнного стану.

Міністерство енергетики України заявило, що тарифи на газ та електроенергію не підвищуватимуть до кінця воєнного стану. Міжнародний валютний фонд розкритикував рішення Верховної Ради скоротити

термін посиленого обов'язкового фінансового моніторингу політично

значущих осіб (PEP). Про це йдеться в оновленому Меморандумі про

економічну й фінансову політику.

Міжнародний валютний фонд розкритикував рішення Верховної Ради скоротити

термін посиленого обов'язкового фінансового моніторингу політично

значущих осіб (PEP). Про це йдеться в оновленому Меморандумі про

економічну й фінансову політику.ПІДПИСКА НА НОВИНИ

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента.

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента. Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя.

Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя. У РУБРИЦІ

Курс долара США практично не змінюється у парах з євро, фунтом

стерлінгів та єною вранці у вівторок в очікуванні підсумків липневих

засідань Федеральної резервної системи (ФРС), Банку Англії та Банку

Японії.

Курс долара США практично не змінюється у парах з євро, фунтом

стерлінгів та єною вранці у вівторок в очікуванні підсумків липневих

засідань Федеральної резервної системи (ФРС), Банку Англії та Банку

Японії. Національна

комісія з цінних паперів та фондового ринку створила департамент

віртуальних активів і збирається взяти на себе функції основного

регулятора крипторинку після ухвалення закону про віртуальні активи.

Національна

комісія з цінних паперів та фондового ринку створила департамент

віртуальних активів і збирається взяти на себе функції основного

регулятора крипторинку після ухвалення закону про віртуальні активи. До державної програми "Національний кешбек" долучилися ще два банки -

Alliance Bank та "Кредобанк", - і таким чином у програмі вже беруть

участь 22 фінустанови.

До державної програми "Національний кешбек" долучилися ще два банки -

Alliance Bank та "Кредобанк", - і таким чином у програмі вже беруть

участь 22 фінустанови. Національний банк України хоче дозволити банкам фінансової інклюзії

залучати комерційних агентів для оформлення банківських рахунків і

вкладів.

Національний банк України хоче дозволити банкам фінансової інклюзії

залучати комерційних агентів для оформлення банківських рахунків і

вкладів. Ціни на золото помірно зростають у понеділок на тлі ознак деескалації конфлікту на Близькому Сході.

Ціни на золото помірно зростають у понеділок на тлі ознак деескалації конфлікту на Близькому Сході. Національний банк України (НБУ) минулого тижня зменшив інтервенції на

міжбанківському ринку на $59,9 млн, або на 5,6%, - до $1 млрд 14,5 млн,

свідчить статистика на сайті регулятора.

Національний банк України (НБУ) минулого тижня зменшив інтервенції на

міжбанківському ринку на $59,9 млн, або на 5,6%, - до $1 млрд 14,5 млн,

свідчить статистика на сайті регулятора. Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 27 липня 2026 року.

Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 27 липня 2026 року.BIN™ не завжди поділяє думку авторів публікацій

Любе використання інформації агентств "Українські Новини" та "інтерфакс-Україна" ЗАБОРОНЕНО!

Європейська комісія прийняла

рішення у двох розслідуваннях щодо Google та виписала компанії два

штрафи - один, на €460 мільйонів, за надавання переваги власному

пошуковому сервісу над конкурентами та другий, на €430 мільйонів, за

обмеження можливості Android-розробників перенаправляти користувачів на

альтернативні способи оплати.

Європейська комісія прийняла

рішення у двох розслідуваннях щодо Google та виписала компанії два

штрафи - один, на €460 мільйонів, за надавання переваги власному

пошуковому сервісу над конкурентами та другий, на €430 мільйонів, за

обмеження можливості Android-розробників перенаправляти користувачів на

альтернативні способи оплати.

Федеральний суддя постановив, що місто Нью-Йорк не може забороняти

компаніям Uber Technologies та Lyft деактивувати водіїв у своїх додатках

без попереднього повідомлення, визнавши цей новий закон

неконституційним.

Федеральний суддя постановив, що місто Нью-Йорк не може забороняти

компаніям Uber Technologies та Lyft деактивувати водіїв у своїх додатках

без попереднього повідомлення, визнавши цей новий закон

неконституційним. Дослідники британського Інституту безпеки штучного інтелекту (AISI) зробили тривожний висновок: буквально кожна потужна LLM-модель, яку вони тестували, в тій чи іншій формі намагалася обманути людину-оцінювача.

Дослідники британського Інституту безпеки штучного інтелекту (AISI) зробили тривожний висновок: буквально кожна потужна LLM-модель, яку вони тестували, в тій чи іншій формі намагалася обманути людину-оцінювача.  Поки фанати бренду оплакують кожну нову модель без

третьої педалі, керівництво баварського концерну вказує на фактори, які

роблять життя МКПП практично неможливим у сучасному світі.

Поки фанати бренду оплакують кожну нову модель без

третьої педалі, керівництво баварського концерну вказує на фактори, які

роблять життя МКПП практично неможливим у сучасному світі. Бюро економічної безпеки України спільно з

Державною податковою службою та Головним сервісним центром МВС

запровадило аналітичний інструмент, який дає змогу виявляти схеми

ухилення від сплати податків під час імпорту та продажу автомобілів.

Бюро економічної безпеки України спільно з

Державною податковою службою та Головним сервісним центром МВС

запровадило аналітичний інструмент, який дає змогу виявляти схеми

ухилення від сплати податків під час імпорту та продажу автомобілів.

Європейський Союз достроково виконує план із розвитку мережі зарядних

станцій для електромобілів. Станом на кінець 2025 року в країнах ЄС

працювало близько 1,1 млн громадських електрозарядних станцій - у п'ять

разів більше, ніж 2020 року.

Європейський Союз достроково виконує план із розвитку мережі зарядних

станцій для електромобілів. Станом на кінець 2025 року в країнах ЄС

працювало близько 1,1 млн громадських електрозарядних станцій - у п'ять

разів більше, ніж 2020 року. Як повідомляє SamMobile, OPPO та vivo відмовилися погоджуватися на нові

ціни на DRAM від Samsung для третього кварталу, хоча цього разу

підвищення мало бути меншим, ніж у попередні два квартали.

Як повідомляє SamMobile, OPPO та vivo відмовилися погоджуватися на нові

ціни на DRAM від Samsung для третього кварталу, хоча цього разу

підвищення мало бути меншим, ніж у попередні два квартали.