Фінансові новини

- |

- 07.08.26

- |

- 02:24

- |

-

RSS

RSS - |

- мапа сайту

Авторизация

|

| |

|

"Праця чоловіка годує, а лінь марнує" Українське прислів'я |

Новая монетарная политика: грандиозный проект Китая

15:30 28.08.2017 |

Более двух тысячелетий назад император Цинь Шихуанди был первым, кто смог объединить Китай, правда с помощью беспощадного террора и захватнических войн. Снискавший известность началом строительства Великой китайской стены и захоронением заживо ученых он получил новый предмет гордости: центральный банк Поднебесной позаимствовал его метод возведения национальной дорожной сети для объяснения своей новой монетарной системы.

В сообщении от 11 августа Народный банк КНР привел изречение Циня о строительстве дорог в отношении экономики: должны быть "снесены горные вершины и выровнены долины" для управления ликвидностью.

Модернизация монетарной политики, без преувеличения, грандиозный проект для Китая. В течение последних двух десятилетий центральный банк проводил политику, в которой были две определяющие черты. Она фокусировалась на количестве (а не цене) денег.

Кроме того, она опиралась на приток иностранного капитала для создания новых денег. Эти две черты сегодня медленно меняются, приближая Китай к стандартам развитого рынка, чрезвычайно важная трансформация для все более сложной экономики.

Начнем с процентной ставки. В прошлом в Китае она имела второстепенное значение. Вместо этого регуляторы использовали квоты, которые диктовали, какие объемы банки могли кредитовать, по какой ставке хранить депозиты и выдавать кредиты.

Это было оправданно, так как Китай тогда только начал уходить от плановой экономики. Жесткие цели все еще были необходимы.

По мере того как финансовая система становилась все больше и больше, эти цели были уже не так важны. С появлением объемного рынка облигаций, большого количества небанковских кредитных организаций и новых инвестиционных возможностей для владельцев сбережений банки столкнулись с возросшей конкуренцией за депозиты и пополнение кредитных портфелей, отмечает британский журнал The Economist.

Видя все это, центральный банк в конце 2015 г. позволил банкам устанавливать собственные ставки для кредитов и депозитов. Был также отменен обязательный коэффициент кредитов к депозитам и снижена важность кредитных квот.

Однако это привело к вакууму. Мегарегулятор отказался от старого контроля, не вводя нового.

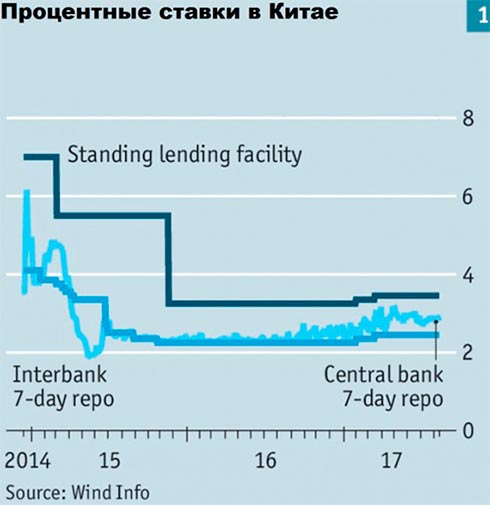

Ответом стало создание учетной ставки, очень похожей на бенчмарк краткосрочной процентной ставки в Америке и Европе. Центральный банк попытался создать похожий якорь в финансовой системе Китая: ставку семидневного РЕПО (ставка выкупа облигаций, по которой ЦБ кредитует банки).

Для этого был установлен предел колебаний в рамках семидневной ставки, с более низким курсом для кредитования банков, имеющих достаточно наличных денег, и верхнего курса для тех, кто в них нуждается. Это работает с середины 2015 г.

Центральный банк удерживал семидневную ставку в пределах коридора и двигал ее вверх по мере ускорения темпов экономики. 15 августа в ежегодном обзоре китайской экономики МВФ объявил свой предварительный вердикт: "Ведение монетарной политики все больше напоминает стандарт базирующегося на учетной ставке механизма".

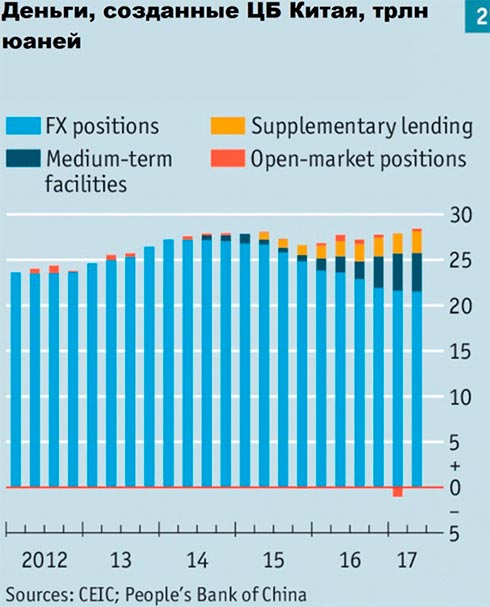

В дополнение к этому изменению центральный банк создал широкий спектр инструментов управления ликвидностью. С 2013 г. появились новые способы кредитования: операции по краткосрочной ликвидности, постоянные кредитные линии и дополнительное кредитование под залог.

Все это дает один и тот же результат: каналы по вливанию наличных денег по различным ставкам на различный временной отрезок.

Их важность четко проявилась в последние два года, когда отток капитала уменьшил стоимость инвалютных резервов Китая. Это усилило давление на внутреннюю ликвидность, так как Китай зависел от притока наличности для генерирования роста денежной массы (выпуск новых юаней для покупки поступающих долларов).

После первоначальных проблем центральный банк практически полностью компенсировал потерю долларов дома через использование различных инструментов. В итоге ему удалось намного лучше управлять уровнем денежных средств на ежедневной основе.

Высокая волатильность процентных ставок денежного рынка, еще недавно обычная вещь, почти полностью исчезла благодаря действиям центрального банка в стиле императора Цинь Шихуанди (были снесены горные вершины и выровнены долины)

Однако оба сдвига в политике все еще не завершены. Имея ситуацию, когда государственные банки и компании до сих пор зависят от правительственной поддержки при появлении каких-либо проблем, процентные ставки намного меньше отражают стоимость, чем при более свободном рынке.

Центральный банк со своей стороны продолжает использовать административные рычаги для влияния на кредиторов. А его успех в управлении ликвидностью во многом достигнут благодаря жесткому контролю счета движения капитала Китая в последний год. Без этих шагов рост денежной массы дома мог бы усилить отток капитала.

Таким образом, налицо поэтапное реформирование, и сравнение с первым императором Китая неуместно. Его правление было поворотным, но жестоким и кратковременным. Более медленные изменения монетарной политики, как показывает практика, предпочтительнее для Поднебесной.

ТЕГИ

Європейський Союз спрямує Україні 1,4 млрд євро за рахунок доходів від заморожених російських активів.

Європейський Союз спрямує Україні 1,4 млрд євро за рахунок доходів від заморожених російських активів.ТОП-НОВИНИ

Президент України Володимир Зеленський призначив Pустема Умєрова головою Служби зовнішньої розвідки України.

Президент України Володимир Зеленський призначив Pустема Умєрова головою Служби зовнішньої розвідки України. Посол України у Британії, генерал Валерій Залужний не вважає

перспективним рух України до членства в НАТО, визначений в Конституції

України.

Посол України у Британії, генерал Валерій Залужний не вважає

перспективним рух України до членства в НАТО, визначений в Конституції

України. За словами Володимира Зеленського, Україна втратила на війні близько 50 тисяч військових загиблими, тоді як Росія - 700 тисяч.

За словами Володимира Зеленського, Україна втратила на війні близько 50 тисяч військових загиблими, тоді як Росія - 700 тисяч.| До ₴460 тис. щомісяця: уряд унормував додаткові виплати для бійців НГУ, Нацполіції та прикордонників |

Міністр внутрішніх справ України Іван Вигівський підписав накази про затвердження порядків виплат додаткових винагород

Міністр внутрішніх справ України Іван Вигівський підписав накази про затвердження порядків виплат додаткових винагородПІДПИСКА НА НОВИНИ

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента.

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента. Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя.

Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя. У РУБРИЦІ

Світовий ринок може зіткнутися з новою хвилею продовольчої інфляції

вже наприкінці 2026 року. Війни в Україні та Ірані формують "ідеальний

шторм", який збільшує витрати агровиробників і створює ризики для

майбутніх урожаїв.

Світовий ринок може зіткнутися з новою хвилею продовольчої інфляції

вже наприкінці 2026 року. Війни в Україні та Ірані формують "ідеальний

шторм", який збільшує витрати агровиробників і створює ризики для

майбутніх урожаїв. Європейський Союз оновлює правила імпорту

продукції тваринного походження, що потребує від українських експортерів

перегляду виробничих процесів, систем простежуваності та експортної

документації.

Європейський Союз оновлює правила імпорту

продукції тваринного походження, що потребує від українських експортерів

перегляду виробничих процесів, систем простежуваності та експортної

документації.

Керівництво американського іномовлення, «Голосу Америки», ухвалило

рішення про відновлення мовлення українською мовою та повернення частини

співробітників української редакції до роботи, повідомив головний

редактор української служби «Голосу Америки»

Керівництво американського іномовлення, «Голосу Америки», ухвалило

рішення про відновлення мовлення українською мовою та повернення частини

співробітників української редакції до роботи, повідомив головний

редактор української служби «Голосу Америки»  Міністр енергетики Туреччини Алпарслан Байрактар заявив, що порушення

судноплавства через Ормузьку протоку свідчить про те, що світ потребує

альтернативних маршрутів транспортування нафти, і що Анкара веде

переговори з Іраком щодо розширення нових коридорів експорту

енергоносіїв.

Міністр енергетики Туреччини Алпарслан Байрактар заявив, що порушення

судноплавства через Ормузьку протоку свідчить про те, що світ потребує

альтернативних маршрутів транспортування нафти, і що Анкара веде

переговори з Іраком щодо розширення нових коридорів експорту

енергоносіїв. Обмін розвідданими між Вашингтоном і

Києвом суттєво покращився після того, як у березні 2025 року Білий дім

тимчасово перекрив доступ до інформації через невдалу зустріч президента

України Володимира Зеленського та президента США Дональда Трампа в

Овальному кабінеті.

Обмін розвідданими між Вашингтоном і

Києвом суттєво покращився після того, як у березні 2025 року Білий дім

тимчасово перекрив доступ до інформації через невдалу зустріч президента

України Володимира Зеленського та президента США Дональда Трампа в

Овальному кабінеті. Канада готова сприяти забезпеченню України додатковими зерновим рукавами

для тимчасового зберігання врожаю на тлі російських атак на портову

інфраструктуру, які ускладнили експорт агропродукції.

Канада готова сприяти забезпеченню України додатковими зерновим рукавами

для тимчасового зберігання врожаю на тлі російських атак на портову

інфраструктуру, які ускладнили експорт агропродукції.BIN™ не завжди поділяє думку авторів публікацій

Любе використання інформації агентств "Українські Новини" та "інтерфакс-Україна" ЗАБОРОНЕНО!

Китайський автовиробник Hongqi, преміальний бренд концерну China FAW

Group, представив результати випробувань нового прототипу акумулятора

для електромобілів із надшвидкою зарядкою.

Китайський автовиробник Hongqi, преміальний бренд концерну China FAW

Group, представив результати випробувань нового прототипу акумулятора

для електромобілів із надшвидкою зарядкою. Qualcomm поки не розкрила, наскільки подорожчають чіпи, але для покупців це означає одне: усі Android-пристрої на

чіпах Snapdragon неминуче подорожчають.

Qualcomm поки не розкрила, наскільки подорожчають чіпи, але для покупців це означає одне: усі Android-пристрої на

чіпах Snapdragon неминуче подорожчають. Компанія Anthropic повідомила,

що її модель Claude Mythos Preview допомогла знайти нові способи атак

на два криптографічні алгоритми - постквантову схему цифрового підпису

HAWK та спрощену версію шифру AES.

Компанія Anthropic повідомила,

що її модель Claude Mythos Preview допомогла знайти нові способи атак

на два криптографічні алгоритми - постквантову схему цифрового підпису

HAWK та спрощену версію шифру AES. Другий квартал 2026 року приніс рекордний прибуток для Samsung

Electronics, забезпечений зростанням цін на чипи пам'яті, проте

підрозділ смартфонів завершив період із першим в історії збитком.

Другий квартал 2026 року приніс рекордний прибуток для Samsung

Electronics, забезпечений зростанням цін на чипи пам'яті, проте

підрозділ смартфонів завершив період із першим в історії збитком. Google почав

розгортати нову ШІ-функцію в Google Docs, яка дозволить Gemini

створювати візуальні матеріали на основі тексту просто в документі.

Google почав

розгортати нову ШІ-функцію в Google Docs, яка дозволить Gemini

створювати візуальні матеріали на основі тексту просто в документі.

У першому півріччі 2026 року Державна служба спеціального зв'язку та

захисту інформації України внесла до переліку авторизованих 485

інформаційних систем.

У першому півріччі 2026 року Державна служба спеціального зв'язку та

захисту інформації України внесла до переліку авторизованих 485

інформаційних систем. Європейські футбольні федерації розглядають можливість застосування

крайнього заходу - бойкоту майбутніх чемпіонатів світу. Причиною стали

плани президента FIFA Джанні Інфантіно залучити приватних інвесторів до

комерційної діяльності організації, повідомляє Sky News.

Європейські футбольні федерації розглядають можливість застосування

крайнього заходу - бойкоту майбутніх чемпіонатів світу. Причиною стали

плани президента FIFA Джанні Інфантіно залучити приватних інвесторів до

комерційної діяльності організації, повідомляє Sky News.