Фінансові новини

- |

- 28.07.26

- |

- 16:42

- |

-

RSS

RSS - |

- мапа сайту

Авторизация

|

| |

|

"Кепський господар десять робіт зачинає, жодної не кінчає" Українське прислів'я |

Обзор рынка пластиковых карт за 2010 год

12:15 21.01.2011 |

Пластиковые карты во всех валютах в течение 2010 года подешевели. Не коснулось это только массовых карт в гривне, которые за год подорожали почти на 20%. В то же время "золотые" карты демонстрировали феноменальные падения цен - весной-2010 престижную карту в некоторых банках можно было оформить за 40 гривен.

Пластиковые карты во всех валютах в течение 2010 года подешевели. Не коснулось это только массовых карт в гривне, которые за год подорожали почти на 20%. В то же время "золотые" карты демонстрировали феноменальные падения цен - весной-2010 престижную карту в некоторых банках можно было оформить за 40 гривен.

В прошедшем 2010 году украинцы стали активнее использовать пластиковые карты. И не только для традиционного снятия наличных в банкомате. «За последний год операции по платежным картам вернулись в розничный бизнес. Карты активно начали использовать для накопления средств, получения дополнительных процентных доходов, оформления кредитных линий, расчетов в торгово-сервисных предприятиях», - рассказывает Юлия Морозова, директор департамента развития карточного бизнеса VAB Банка .

Практически сенсацией прошедшего года стало заявление Visa International о намерении снизить тарифную нагрузку на банки на 10%. Эксперты пока осторожно оценивают это заявление, поскольку подробности планируемого снижения тарифов пока не известны. Впрочем, можно ожидать, что оно приведет к удешевлению пластиковых карт для их держателей, расширению «карточного» предложения банков и популяризации безналичных расчетов. «Доля платежных карт в обороте МПС Visa International занимает 70% на украинском рынке. В случае понижения стоимости лицензии на эквайринг можно предположить, что на рынок эквайринга выйдет значительное количество банков, что в свою очередь приведет к увеличению количества безналичных расчетов», - прогнозирует Юлия Морозова.

Одним из главных событий минувшего года стало введение Национальным Банком новых нормативов в сфере пластиковых карт. Постановлением №223 НБУ внес изменения в работу платежных систем в Украине. «Этим постановлением НБУ предусмотрел возможность расчетов платежными картами и оплаты комиссий платежным системам только в гривне, а также ввел ограничение на снятие валюты в банкомате до эквивалента 5000 гривен. Кроме того, НБУ обязал банки с 1 января 2012 года информировать держателей платежных карт о размере взимаемой комиссии», - объясняет Максим Кошевцов, руководитель индивидуального бизнеса Всеукраинского Банка Развития . В результате принятия этого постановления значительная часть ответственности в спорных операциях переносится с физических лиц на финансовые учреждения. «В целом, это может вызвать ограничение банками некоторых транзакций и определенных сервисов карточных продуктов для клиентов, потому что они будут стараться адаптироваться к нововведениям, минимизируя свои риски», - прогнозирует Анна Макаренко, начальник управления развития продуктов Банка Кипра .

Среди других ожиданий экспертов в новом году - развитие новых карточных продуктов и совершенствование обслуживания держателей. «Развитие карточных продуктов будет идти в сторону развития технологий: будут делать виртуальные карты, дополнительные карты, как отдельные банковские, так и совместные ко-брендовые карты (Visa Electron, Visa Gold); будут развиваться программы лояльности (скидки, бонусы, дополнительные привилегии клиентам). Скорость же этого развития будет определяться готовностью банков инвестировать в информационные технологии», - рассказывает Анна Макаренко.

В целом же, ожидать всплеска на рынке пластиковых карт или радикального снижения их стоимости в 2011 году не стоит. «Уверен, что в целом уровень эмиссии платёжных карт в 2011 году существенно не изменится. Банки будут работать в направлении кросс-продаж карточных продуктов для существующей клиентской базы, а также более активного использования клиентами ПК в торгово-сервисной сети», - прогнозирует Владимир Башкатов, начальник управления сопровождения карточных продуктов Пивденкомбанка . Что касается тарифов, то они, по мнению экспертов, уже установились на оптимальном уровне и не изменятся сильно в ближайшее время. «Уровень тарифов на выпуск и обслуживание платежных карт не являются основным фактором влияющим на выбор клиента. Более важными при выборе карт являются функциональные возможности карточного продукта, имидж и состояние банка, наличие возможности дистанционного управления своими средствами находящимися на карточном счете клиента, наличие дополнительных бонусов и другое», - комментирует Павел Порохнюк, заместитель начальника управления организации карточных программ банка «Хрещатик ».

Небольшому снижению тарифов может способствовать разве что конкуренция между банками и рост предложения пластиковых карт. «В общем, по рынку динамика тарифов зависит от зарплатных проектов: чем больше таких проектов, тем больше выпускается для них карточек, - и они дешевеют», - поясняет Анна Макаренко. А вот снижение стоимости «золотых» карт в 2011 году скорее всего замедлится - ведь их стоимость одновременно служит показателем престижности таких карт.

Непосредственно на рынке пластиковых карт за 2010 год произошли следующие изменения.

Средняя сумма расходов на выпуск и обслуживание электронных карт Visa Electron и Maestro в гривне в 2010 году выросла на 17,1% и 19,28% и достигла 54,15 гривен и 54,78 гривен соответственно. При этом средние расходы по таким же картам в долларах и евро в 2010 году снизились на 1-2%. Разница в средней стоимости выпуска и обслуживания обеих карт незначительна, и хоть на конец 2010 года Maestro оставалась немного дороже, чем Visa Electron, в течение всего года они несколько раз «менялись» позициями.

Самые выгодные предложения по массовым картам в гривнах и в долларах среди банков из числа 50 лидеров по активам по состоянию на 4 января 2011 года следующие (здесь и далее под расчетами учитывались расходы держателя на выпуск и обслуживание пластиковой карты, разовую операцию по обналичиванию 1000 единиц валюты карты в банкомате банка-эмитента, а также разовую операцию по обналичиванию 1000 единиц валюты карты в банкомате банка, не являющегося партнером эмитента):

Самые выгодные предложения по массовым картам в гривнах и в долларах среди банков из числа 50 лидеров по активам по состоянию на 4 января 2011 года следующие (здесь и далее под расчетами учитывались расходы держателя на выпуск и обслуживание пластиковой карты, разовую операцию по обналичиванию 1000 единиц валюты карты в банкомате банка-эмитента, а также разовую операцию по обналичиванию 1000 единиц валюты карты в банкомате банка, не являющегося партнером эмитента):

Visa Electron, счет в гривнах

|

Банк |

Всего расходов |

Выпуск + обслуж. |

Снятие в банкоматах, % суммы снятия |

||

|---|---|---|---|---|---|

|

банка-эмитента |

других банков |

||||

|

1 |

БТА Банк |

20 |

0 |

без комиссий |

1,50% + 5,00 |

|

2 |

Укрсоцбанк |

25 |

5 |

без комиссий |

1,50% + 5,00 |

|

3 |

ПриватБанк |

30 |

5 |

1,00% |

1,00% + 5,00 |

|

4 |

Донгорбанк |

30 |

10 |

без комиссий |

2,00% (мин. 4,00) |

|

5 |

Проминвестбанк |

33 |

8 |

0,50% |

1,50% + 5,00 |

Visa Electron, счет в долларах

|

Банк |

Всего расходов |

Выпуск + обслуж. |

Снятие в банкоматах, % суммы снятия |

||

|---|---|---|---|---|---|

|

банка-эмитента |

других банков |

||||

|

1 |

МАРФИН БАНК |

15,51 |

1,88 |

без комиссий |

1,30% + 0,63 |

|

2 |

БТА Банк |

15,63 |

0 |

без комиссий |

1,50% + 0,63 |

|

3 |

Альфа-Банк |

15,8 |

5 |

без комиссий |

1,00% + 0,80 |

|

4 |

Укрсоцбанк |

16,63 |

1 |

без комиссий |

1,50% + 0,63 |

|

5 |

Кредит-Днепр |

17,51 |

1,88 |

без комиссий |

1,50% + 0,63 |

Maestro, счет в гривнах

|

Банк |

Всего расходов |

Выпуск + обслуж. |

Снятие в банкоматах, % суммы снятия |

||

|---|---|---|---|---|---|

|

банка-эмитента |

других банков |

||||

|

1 |

БТА Банк |

20 |

0 |

без комиссий |

1,50% + 5,00 |

|

2 |

Укрсоцбанк |

25 |

5 |

без комиссий |

1,50% + 5,00 |

|

3 |

ПриватБанк |

30 |

5 |

1,00% |

1,00% + 5,00 |

|

4 |

Донгорбанк |

30 |

10 |

без комиссий |

2,00% (мин. 4,00) |

|

5 |

Проминвестбанк |

33 |

8 |

0,50% |

1,50% + 5,00 |

Maestro, счет в долларах

|

Банк |

Всего расходов |

Выпуск + обслуж. |

Снятие в банкоматах, % суммы снятия |

||

|---|---|---|---|---|---|

|

банка-эмитента |

других банков |

||||

|

1 |

Марфин Банк |

15,51 |

1,88 |

без комиссий |

1,30% + 0,63 |

|

2 |

БТА Банк |

15,63 |

0 |

без комиссий |

1,50% + 0,63 |

|

3 |

Альфа-Банк |

15,8 |

5 |

без комиссий |

1,00% + 0,80 |

|

4 |

Укрсоцбанк |

16,63 |

1 |

без комиссий |

1,50% + 0,63 |

|

5 |

Индустриалбанк |

18,93 |

2 |

0,5 |

1,50% + 0,80 |

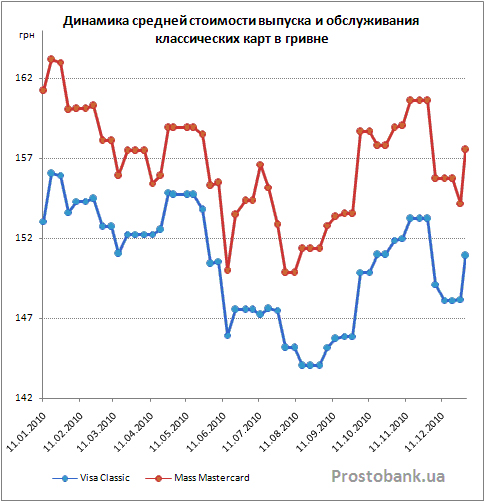

Средние расходы по картам Visa Classic и Mass Mastercard в гривне в 2010 году уменьшились на 1,4% и 3,72% соответственно. По Visa Classic на конец 2010 года они составили в среднем 150,93 гривны, а по Mass Mastercard – 157,53 гривны. При этом классические карты в иностранной валюте (доллар, евро) за год подешевели на 10%-12,3%. В сегменте классических карт Mastercard весь год оставался на 4-5% дороже, чем Visa.

Самые выгодные предложения по классическим картам в гривнах и в долларах среди банков из числа 50 лидеров по активам по состоянию на 4 января 2011 года следующие:

Самые выгодные предложения по классическим картам в гривнах и в долларах среди банков из числа 50 лидеров по активам по состоянию на 4 января 2011 года следующие:

Visa Classic, счет в гривнах

|

Банк |

Всего расходов |

Выпуск + обслуж. |

Снятие в банкоматах, % суммы снятия |

||

|---|---|---|---|---|---|

|

банка-эмитента |

других банков |

||||

|

1 |

Укрсоцбанк |

70 |

50 |

без комиссий |

1,50% + 5,00 |

|

2 |

ПроКредит Банк |

76 |

50 |

0,80% |

1,50% + 3,00 |

|

3 |

Альфа-Банк |

94 |

79 |

без комиссий |

1,00% + 5,00 |

|

4 |

Сведбанк |

99,5 |

75 |

0,75% |

1,00% + 7,00 |

|

5 |

Клиринговый дом |

100 |

75 |

1,00% |

1,00% + 5,00 |

Visa Classic, счет в долларах

|

Банк |

Всего расходов |

Выпуск + обслуж. |

Снятие в банкоматах, % суммы снятия |

||

|---|---|---|---|---|---|

|

банка-эмитента |

других банков |

||||

|

1 |

Альфа-Банк |

20,8 |

10 |

без комиссий |

1,00% + 0,80 |

|

2 |

Укрсоцбанк |

25,63 |

10 |

без комиссий |

1,50% + 0,63 |

|

3 |

Пиреус Банк |

28,19 |

12,56 |

без комиссий |

1,50% + 0,63 |

|

4 |

Марфин Банк |

29,96 |

16,33 |

без комиссий |

1,30% + 0,63 |

|

5 |

Клиринговый дом |

30,05 |

9,42 |

1,00% |

1,00% + 0,63 |

Mass Mastercard, счет в гривнах

|

Банк |

Всего расходов |

Выпуск + обслуж. |

Снятие в банкоматах, % суммы снятия |

||

|---|---|---|---|---|---|

|

банка-эмитента |

других банков |

||||

|

1 |

Укрсоцбанк |

70 |

50 |

без комиссий |

1,50% + 5,00 |

|

2 |

Альфа-Банк |

94 |

79 |

без комиссий |

1,00% + 5,00 |

|

3 |

Сведбанк |

99,5 |

75 |

0,75% |

1,00% + 7,00 |

|

4 |

Ощадбанк |

105 |

70 |

0,50% |

1,50% + 5,00 |

|

5 |

Киевская Русь |

106,5 |

80 |

0,75% (мин.1,00) |

1,50% + 4,00 |

Mass Mastercard, счет в долларах

|

Банк |

Всего расходов |

Выпуск + обслуж. |

Снятие в банкоматах, % суммы снятия |

||

|---|---|---|---|---|---|

|

банка-эмитента |

других банков |

||||

|

1 |

Альфа-Банк |

20,8 |

10 |

без комиссий |

1,00% + 0,80 |

|

2 |

Укрсоцбанк |

25,63 |

10 |

без комиссий |

1,50% + 0,63 |

|

3 |

Марфин Банк |

29,96 |

16,33 |

без комиссий |

1,30% + 0,63 |

|

4 |

Форум |

31,32 |

9,42 |

0,50% + 1,27 |

1,50% + 0,63 |

|

5 |

Мегабанк |

32,56 |

12,56 |

без комиссий |

2,00% (мин. 0,75) |

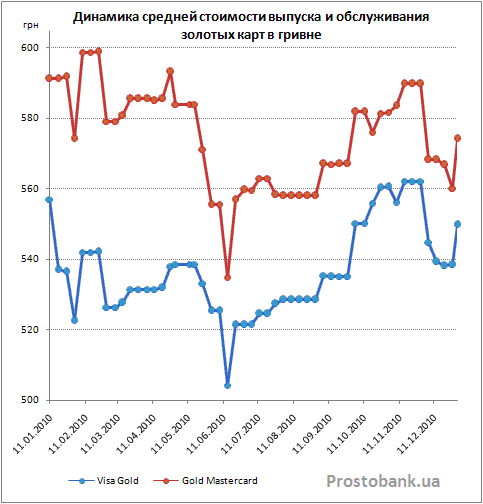

«Золотые» карты в гривне в 2010 году тоже «подешевели»: Visa Gold – на 7,17 гривен (1,29%), а Gold Mastercard – на 17,14 гривен (2,9%). Впрочем, при достаточно высокой стоимости этих карт такое изменение за год можно назвать незаметным. Чего нельзя сказать о майском падении стоимости «золотых» карт, когда на рынке можно было встретить фантастические предложения по выпуску и обслуживанию Gold Mastercard за 40 гривен. Тогда эксперты даже забеспокоились о «девальвации» бренда Gold и возможной потере престижности «золотых» карт в результате ценовой конкуренции между банками.

В целом, так же как и в сегменте классических карт, «золотой» Mastercard стабильно остается более дорогим, чем Visa Gold. «Золотые» карты в евро и долларах в среднем «подешевели» в 2010 году на 15%-18,5%.

Visa Gold, счет в гривнах

|

Банк |

Всего расходов |

Выпуск + обслуж. |

Снятие в банкоматах, % суммы снятия |

||

|---|---|---|---|---|---|

|

банка-эмитента |

других банков |

||||

|

1 |

Актив-банк |

275,5 |

250 |

0,85% (мин. 1,00) |

1,20% + 5,00 |

|

2 |

Экспобанк |

277 |

250 |

1,00% (мин. 2,00) |

1,30% + 4,00 |

|

3 |

Альфа-Банк |

314 |

299 |

без комиссий |

1,00% + 5,00 |

|

4 |

Эрсте Банк |

320 |

300 |

0,50% (мин. 1,50) |

1,50% (мин. 5,00) |

|

5 |

БМ Банк |

327 |

300 |

0,80% (мин. 1,00) |

1,50% + 4,00 |

Visa Gold, счет в долларах

|

Банк |

Всего расходов |

Выпуск + обслуж. |

Снятие в банкоматах, % суммы снятия |

||

|---|---|---|---|---|---|

|

банка-эмитента |

других банков |

||||

|

1 |

Альфа-Банк |

49,8 |

39 |

без комиссий |

1,00% + 0,80 |

|

2 |

Актив-банк |

52,91 |

31,41 |

0,85% (мин. 0,50) |

1,20% + 1,00 |

|

3 |

Экспобанк |

54,91 |

31,41 |

1,00% (мин. 0,25) |

1,30% + 0,50 |

|

4 |

БМ Банк |

63,5 |

40 |

0,80% (мин. 0,13) |

1,50% + 0,50 |

|

5 |

Таврика |

64,1 |

43,97 |

0,75% (мин. 0,13) |

1,20% + 0,63 |

Gold Mastercard, счет в гривнах

|

Банк |

Всего расходов |

Выпуск + обслуж. |

Снятие в банкоматах, % суммы снятия |

||

|---|---|---|---|---|---|

|

банка-эмитента |

других банков |

||||

|

1 |

Актив-банк |

275,5 |

250 |

0,85% (мин. 1,00) |

1,20% + 5,00 |

|

2 |

Альфа-Банк |

314 |

299 |

без комиссий |

1,00% + 5,00 |

|

3 |

БМ Банк |

327 |

300 |

0,80% (мин. 1,00) |

1,50% + 4,00 |

|

4 |

УкрСиббанк |

380 |

350 |

1,00% (мин. 5,00) |

1,30% + 7,00 |

|

5 |

Форум |

435 |

400 |

0,50% + 10,00 |

1,50% + 5,00 |

Gold Mastercard, счет в долларах

|

Банк |

Всего расходов |

Выпуск + обслуж. |

Снятие в банкоматах, % суммы снятия |

||

|---|---|---|---|---|---|

|

банка-эмитента |

других банков |

||||

|

1 |

Альфа-Банк |

49,8 |

39 |

без комиссий |

1,00% + 0,80 |

|

2 |

Актив-банк |

52,91 |

31,41 |

0,85% (мин. 0,50) |

1,20% + 1,00 |

|

3 |

БМ Банк |

63,5 |

40 |

0,80% (мин. 0,13) |

1,50% + 0,50 |

|

4 |

УкрСиббанк |

68,17 |

43,97 |

1,00% (мин. 1,00) |

1,30% + 1,20 |

|

5 |

Форум |

72,15 |

50,25 |

0,50% + 1,27 |

1,50% + 0,63 |

|

card

27.01.11, , инфо

|

кроме стоимости оформления карт есть и другие немаловажные факторы... например, чуть дороже карты с чипом...

на некоторых картах предусмотрен кредитный лимит, а на некоторых нет и т.д.

ТЕГИ

Ухвалення законопроєкту - частина податкових зобов'язань, які

взяла на себе Україна в межах програми з МВФ. Крім цього, оподаткування

доходів з цифрових платформ - один з необхідних кроків на шляху до

євроінтеграції.

Ухвалення законопроєкту - частина податкових зобов'язань, які

взяла на себе Україна в межах програми з МВФ. Крім цього, оподаткування

доходів з цифрових платформ - один з необхідних кроків на шляху до

євроінтеграції.

ТОП-НОВИНИ

Україна отримає від Великої Британії технологію радіоелектронної

боротьби для блокування виявлення українських дронів.

Україна отримає від Великої Британії технологію радіоелектронної

боротьби для блокування виявлення українських дронів.  Захід суден до українських морських портів станом на 22 липня тимчасово

призупинився через безпекову ситуацію, однак уряд працює над заходами

для забезпечення стабільності експорту.

Захід суден до українських морських портів станом на 22 липня тимчасово

призупинився через безпекову ситуацію, однак уряд працює над заходами

для забезпечення стабільності експорту. Національний банк України (НБУ) пропонує зобов'язати надавачів платіжних

послуг присвоювати кожній платіжній операції маркер низького,

середнього або високого ризику, причому операції з високим ризиком мають

автоматично зупинятися до з'ясування деталей та отримання підтвердження

користувача, свідчить проєкт постанови регулятора.

Національний банк України (НБУ) пропонує зобов'язати надавачів платіжних

послуг присвоювати кожній платіжній операції маркер низького,

середнього або високого ризику, причому операції з високим ризиком мають

автоматично зупинятися до з'ясування деталей та отримання підтвердження

користувача, свідчить проєкт постанови регулятора. Міністерство енергетики України заявило, що тарифи на газ та електроенергію не підвищуватимуть до кінця воєнного стану.

Міністерство енергетики України заявило, що тарифи на газ та електроенергію не підвищуватимуть до кінця воєнного стану.ПІДПИСКА НА НОВИНИ

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента.

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента. Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя.

Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя. У РУБРИЦІ

Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 28 липня 2026 року.

Довідковий курс гривні до долара США на міжбанківському валютному ринку

станом на 12:00 кч 28 липня 2026 року. Курс долара США практично не змінюється у парах з євро, фунтом

стерлінгів та єною вранці у вівторок в очікуванні підсумків липневих

засідань Федеральної резервної системи (ФРС), Банку Англії та Банку

Японії.

Курс долара США практично не змінюється у парах з євро, фунтом

стерлінгів та єною вранці у вівторок в очікуванні підсумків липневих

засідань Федеральної резервної системи (ФРС), Банку Англії та Банку

Японії. Національна

комісія з цінних паперів та фондового ринку створила департамент

віртуальних активів і збирається взяти на себе функції основного

регулятора крипторинку після ухвалення закону про віртуальні активи.

Національна

комісія з цінних паперів та фондового ринку створила департамент

віртуальних активів і збирається взяти на себе функції основного

регулятора крипторинку після ухвалення закону про віртуальні активи. До державної програми "Національний кешбек" долучилися ще два банки -

Alliance Bank та "Кредобанк", - і таким чином у програмі вже беруть

участь 22 фінустанови.

До державної програми "Національний кешбек" долучилися ще два банки -

Alliance Bank та "Кредобанк", - і таким чином у програмі вже беруть

участь 22 фінустанови. Національний банк України хоче дозволити банкам фінансової інклюзії

залучати комерційних агентів для оформлення банківських рахунків і

вкладів.

Національний банк України хоче дозволити банкам фінансової інклюзії

залучати комерційних агентів для оформлення банківських рахунків і

вкладів. Ціни на золото помірно зростають у понеділок на тлі ознак деескалації конфлікту на Близькому Сході.

Ціни на золото помірно зростають у понеділок на тлі ознак деескалації конфлікту на Близькому Сході. Національний банк України (НБУ) минулого тижня зменшив інтервенції на

міжбанківському ринку на $59,9 млн, або на 5,6%, - до $1 млрд 14,5 млн,

свідчить статистика на сайті регулятора.

Національний банк України (НБУ) минулого тижня зменшив інтервенції на

міжбанківському ринку на $59,9 млн, або на 5,6%, - до $1 млрд 14,5 млн,

свідчить статистика на сайті регулятора.BIN™ не завжди поділяє думку авторів публікацій

Любе використання інформації агентств "Українські Новини" та "інтерфакс-Україна" ЗАБОРОНЕНО!

Поки світ обережно спостерігає за прогресом великих державних

проєктів, приватний сектор у Техасі вирішив, що вистачить чекати милості

від природи чи бюджетних комітетів.

Поки світ обережно спостерігає за прогресом великих державних

проєктів, приватний сектор у Техасі вирішив, що вистачить чекати милості

від природи чи бюджетних комітетів.  Європейська комісія прийняла

рішення у двох розслідуваннях щодо Google та виписала компанії два

штрафи - один, на €460 мільйонів, за надавання переваги власному

пошуковому сервісу над конкурентами та другий, на €430 мільйонів, за

обмеження можливості Android-розробників перенаправляти користувачів на

альтернативні способи оплати.

Європейська комісія прийняла

рішення у двох розслідуваннях щодо Google та виписала компанії два

штрафи - один, на €460 мільйонів, за надавання переваги власному

пошуковому сервісу над конкурентами та другий, на €430 мільйонів, за

обмеження можливості Android-розробників перенаправляти користувачів на

альтернативні способи оплати.

Федеральний суддя постановив, що місто Нью-Йорк не може забороняти

компаніям Uber Technologies та Lyft деактивувати водіїв у своїх додатках

без попереднього повідомлення, визнавши цей новий закон

неконституційним.

Федеральний суддя постановив, що місто Нью-Йорк не може забороняти

компаніям Uber Technologies та Lyft деактивувати водіїв у своїх додатках

без попереднього повідомлення, визнавши цей новий закон

неконституційним. Дослідники британського Інституту безпеки штучного інтелекту (AISI) зробили тривожний висновок: буквально кожна потужна LLM-модель, яку вони тестували, в тій чи іншій формі намагалася обманути людину-оцінювача.

Дослідники британського Інституту безпеки штучного інтелекту (AISI) зробили тривожний висновок: буквально кожна потужна LLM-модель, яку вони тестували, в тій чи іншій формі намагалася обманути людину-оцінювача.  Поки фанати бренду оплакують кожну нову модель без

третьої педалі, керівництво баварського концерну вказує на фактори, які

роблять життя МКПП практично неможливим у сучасному світі.

Поки фанати бренду оплакують кожну нову модель без

третьої педалі, керівництво баварського концерну вказує на фактори, які

роблять життя МКПП практично неможливим у сучасному світі. Бюро економічної безпеки України спільно з

Державною податковою службою та Головним сервісним центром МВС

запровадило аналітичний інструмент, який дає змогу виявляти схеми

ухилення від сплати податків під час імпорту та продажу автомобілів.

Бюро економічної безпеки України спільно з

Державною податковою службою та Головним сервісним центром МВС

запровадило аналітичний інструмент, який дає змогу виявляти схеми

ухилення від сплати податків під час імпорту та продажу автомобілів.

Європейський Союз достроково виконує план із розвитку мережі зарядних

станцій для електромобілів. Станом на кінець 2025 року в країнах ЄС

працювало близько 1,1 млн громадських електрозарядних станцій - у п'ять

разів більше, ніж 2020 року.

Європейський Союз достроково виконує план із розвитку мережі зарядних

станцій для електромобілів. Станом на кінець 2025 року в країнах ЄС

працювало близько 1,1 млн громадських електрозарядних станцій - у п'ять

разів більше, ніж 2020 року.