Фінансові новини

- |

- 06.08.26

- |

- 23:45

- |

-

RSS

RSS - |

- мапа сайту

Авторизация

|

| |

|

"Сила без голови шаліє, а розум без сили мліє" Українське прислів'я |

Рынок жилой недвижимости Киева: сентябрь 2012 г.

11:13 04.10.2012 |

В сентябре так и не произошло долгожданного осеннего оживления рынка столичной недвижимости. Уровень деловой активности был невысоким и почти не менялся, а в конце месяца даже произошел небольшой спад. В октябре же, скорее всего, общегородской уровень цен продолжит плавное снижение.

В сентябре так и не произошло долгожданного осеннего оживления рынка столичной недвижимости. Уровень деловой активности был невысоким и почти не менялся, а в конце месяца даже произошел небольшой спад. В октябре же, скорее всего, общегородской уровень цен продолжит плавное снижение.

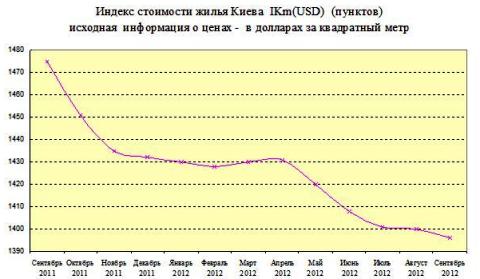

Индекс стоимости жилья Киева IKm(USD) 1396 пунктов (-0,3% за сентябрь, -0,9% за квартал).

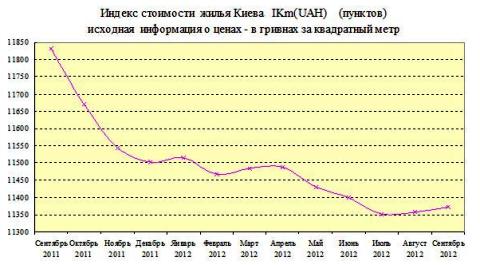

Индекс стоимости жилья Киева IKm(UAH) 11358 пунктов (+0,1% за сентябрь, -0,2% за квартал).

Индекс ценового ожидания (предполагаемое изменение индекса стоимости в следующем месяце) -0,3%.

Индекс доходности жилья (сравнение инвестиций в недвижимость с банковским депозитом) +0,3 банк/деп (не изменился).

Сентябрь, как и весь третий квартал 2012 г., был периодом ожидания изменения рыночных реалий. Насколько мы можем судить, подавляющее большинство покупателей и значительная часть продавцов рассчитывали, что под влиянием вполне вероятных будущих кризисов в Украине и мире киевский рынок недвижимости существенно изменится.

Соответствующие процессы происходили весь этот период, но темпы изменений были весьма медленными. Многие участники рынка вообще утверждали, что ничего не меняется. За третий квартал индекс стоимости снизился на 0,9%, статистика цен предложений - на 0,5%. При этом продолжалось расслоение рынка: в одних сегментах цены росли, в других снижались, в третьих были стабильными.

Уровень деловой активности был невысоким в течение практически всего третьего квартала. Периоды оживления наблюдались в июле после завершения Евро-2012, а также во второй половине августа. Но это оживление было весьма кратковременным, носило преимущественно «разведывательный характер» и на количестве сделок если и сказалось, то весьма слабо. В эти периоды участники рынка, отошедшие от дел во время футбольного чемпионата и знойного лета, вновь начинали интересоваться рынком недвижимости. Присматривались к конкретным квартирам, типам жилья, районам; пытались понять, насколько продавцы готовы снижать цены. Судя по всему, они заблаговременно готовились к возможному изменению рыночных реалий после завершения парламентских выборов осенью текущего года. Походив на просмотры неделю-другую и убедившись, что на рынке мало что изменилось, уходили до лучших времен.

Тем не менее, в июле и августе определенные сдвиги были. В частности, вырос интерес к квартирам с качественным ремонтом и мебелью, а также к просторным квартирам в новых домах. Если до этого в течение длительного времени в списке сделок превалировали малогабаритные квартиры «в жилом состоянии», то в июле и августе увеличился удельный вес «дорогих квартир».

В сентябре, несмотря на все ожидания, традиционного осеннего оживления рынка так и не произошло. Уровень деловой активности был невысоким и почти не менялся (небольшой спад произошел лишь в самом конце месяца). Но за этой видимой стабильностью скрывались достаточно сложные процессы. Одни участники рынка активизировались: продавцы корректировали цены (чаще в сторону снижения, но бывало, что и в сторону повышения), покупатели активнее ходили на просмотры. Другие участники рынка резко снизили активность: отказывались от просмотров, переставали звонить. Вряд ли многие из них сумели за пару недель решить свои жилищные проблемы. Скорее всего, их предыдущая кратковременная активность была лишь попыткой изучить нынешние рыночные реалии.

Каждый сегмент рынка на это реагировал по-своему: менялись состав предложения и структура спроса. Обозначились сегменты, где выбор квартир достаточно широкий, и сегменты, где подобрать квартиру с необходимыми параметрами было весьма проблематично. Спрос в сентябре вновь сместился в сторону «дешевого» жилья. Некоторые покупатели безуспешно пытались отыскать подобное жилье даже в достаточно престижных районах. Интерес же к «дорогим» квартирам в сентябре заметно снизился. В списке сделок вновь стали доминировать «дешевые» малогабаритные квартиры.

Значительную долю среди покупателей жилья составили иногородние, в т.ч. родители, покупающие квартиры для детей. В принципе, так было всегда. Но сейчас страна накануне парламентских выборов. И, похоже, этот фактор на фоне традиционного стремления иногородних обеспечить себе базу в Киеве, в определенной мере повлияли на принятие соответствующих решений.

Важной особенностью сентября стало увеличение количества сделок с залоговой недвижимостью. Подобные сделки проводятся по договоренности с банком, на его территории и при его непосредственном участии. Цены продаж при этом практически те же, что и для «обычного» аналогичного жилья. Деньги от покупателей получают продавцы, которые тут же гасят свои кредиты. И поскольку заемщики идут на такие сделки осознанно и добровольно, то особых проблем у покупателей и банков при этом обычно не возникает.

Были в течение третьего квартала и несколько сделок с привлечением ипотечных кредитов. Покупателей, желающих получить кредиты на покупку жилья, по нашим данным, не так уж и мало. Что же касается банков, то они нередко фактически замораживали кредитование (долго изучали документы, откладывали принятие решений), затем вновь начинали выдавать ипотечные кредиты. Некоторые покупатели с помощью риэлторов изучали рынок новостроек, рассчитывая на ипотечные кредиты по государственной программе «доступного жилья». Но пока таких сделок в нашем списке нет.

Достаточно бурные дискуссии, связанные с рынком недвижимости, проходили на интернет-форумах. Одна из основных тем этих дискуссий связана с будущим отечественного рынка недвижимости, а также законодательным регулированием деятельности оценщиков и риэлторов.

Многие участники дискуссий настаивали на внедрении опыта развитых зарубежных стран, где все участники рынка отталкиваются от оценок независимых оценщиков. Их оппоненты напоминали, что в развитых странах подавляющее большинство сделок происходит с использованием банковских кредитов, а все платежи проходят в безналичной форме (а потому финансовые органы могут проверить не только соответствие платежей принятым обязательствам, но и источники средств, уплату налогов и многое другое). У нас же, в условиях «теневой экономики» и отсутствия банковского кредитования, принято расплачиваться наличными, а источники средств в большинстве случаев установить крайне сложно. И это одна из причин того, что в документах нередко указываются цены, которые существенно ниже реальных.

В последнее время предпринимаются попытки заменить прежних независимых оценщиков новыми, набранными в основном из числа молодых специалистов. Основная их задача - повысить отчисления в бюджет и Пенсионный фонд. При этом совершенно не понятно, каким образом эти оценщики будут определять рыночную стоимость недвижимости. Официальная статистика цен продаж не соответствует реальной (и об этом открыто говорит министр юстиции). Опираться на статистику цен предложений, не имея возможность проверить реальность конкретных предложений и участвовать в торгах, весьма чревато. Ибо в базах данных содержится масса так называемых «заманушек» (несуществующих объектов с существенно заниженными ценами). Там же содержится и масса существенно переоцененных объектов.

Проверить происхождение средств также весьма затруднительно. Ибо подавляющая часть накоплений наших граждан создавались в условиях теневой экономики и нередко хранились «под матрасами». И нет никаких гарантий того, что молодые «независимые оценщики» не последуют примеру многих старших товарищей и не станут брать подношения.

Поэтому полагаем, что правы те участники дискуссий, которые прогнозируют, что новые весьма дорогостоящие услуги «независимых оценщиков» сведутся к выдаче справок, которые будут нередко использоваться лишь для проформы. А реальные цены будут формироваться, как и прежде, в ходе торгов. Для серьезных преобразований рынка недвижимости необходимо преобразовывать всю экономику. Уменьшится в экономике теневая составляющая - станет прозрачнее и рынок недвижимости.

Наиболее же реальные шаги, которые, по нашему мнению, целесообразно сделать в ближайшее время (не дожидаясь масштабных преобразований в экономике), заключаются в изменении правил подачи объявлений о продаже недвижимости. Полагаем, что такие объявления должны подаваться сугубо с ведома владельцев недвижимости и при предоставлении копий правоустанавливающих документов (сейчас объявления может подавать кто угодно). Если принять такие правила, носящие в основном технический характер, то резко снизится количество дублей и несуществующих объектов в базах данных, а статистика цен предложений станет более достоверной.

Цены на киевскую недвижимость

Согласно нашим данным, цены продаж были ниже средних цен предложений в соответствующих сегментах рынка:

- в январе на 9,2%;

- в феврале на 9,4%;

- в марте на 8,5%;

- в апреле на 6,4%;

- в мае на 6,9%;

- в июне на 5,1%;

- в июле на 5,7%;

- в августе на 5,1%;

- в сентябре на 5,3%.

При сравнении цен проданных квартир со среднестатистическими в каждом конкретном сегменте мы используем общедоступный сервис оценки квартир в Киеве, а также соответствующие методы, позволяющие учесть состояние квартир.

Графики изменения индексов стоимости киевского жилья

Графики изменения статистики цен предложений в долларах за квадратный метр по наиболее характерным сегментам рынка представлены ниже. При построении этих графиков методы аппроксимации не использовались.

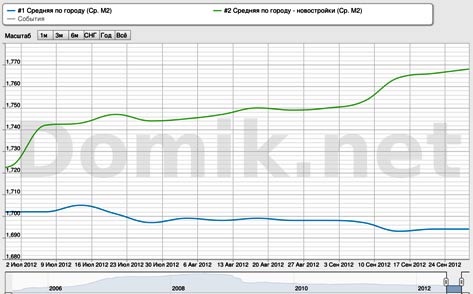

График 1. Статистика цен предложений в целом по Киеву, а также в киевских новостройках

Синяя кривая - статистика цен предложений в целом по Киеву

Зеленая кривая - статистика цен предложений в киевских новостройках

Статистика цен предложений по Киеву в сентябре снизилась на 0,2%, в третьем квартале снизилась на 0,5%

Статистика цен предложений в киевских новостройках в сентябре выросла на 1,0%, в третьем квартале выросла на 2,6%

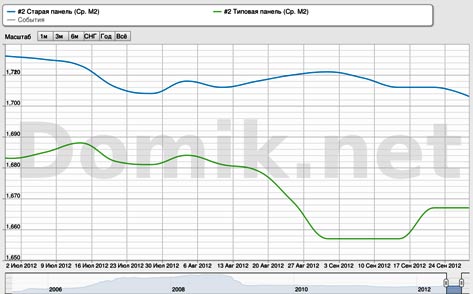

График 2. Статистика цен предложений в сегментах «старая панель» и «типовая панель»

Синяя кривая - статистика цен предложений в сегменте «старая панель»

Зеленая кривая - статистика цен предложений в сегменте «типовая панель»

Статистика цен предложений по Киеву в сегменте «старая панель» в сентябре снизилась на 0,4%, в третьем квартале снизилась на 0,8%

Статистика цен предложений в сегменте «типовая панель» в сентябре снизилась на 0,1%, в третьем квартале снизилась на 1,0%

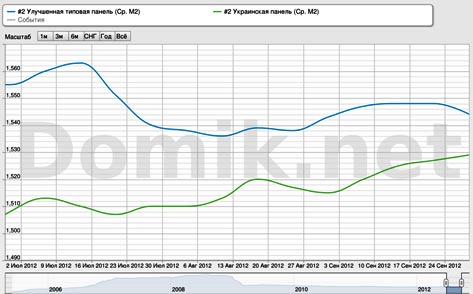

График 3. Статистика цен предложений в сегментах «улучшенная типовая панель» и «украинская панель»

Синяя кривая - статистика цен предложений в сегменте «улучшенная типовая панель»

Зеленая кривая - статистика цен предложений в сегменте «украинская панель»

Статистика цен предложений по Киеву в сегменте «улучшенная типовая панель» в сентябре выросла на 0,8%, в третьем квартале снизилась на 0,8%

Статистика цен предложений в сегменте «украинская панель» в сентябре выросла на 0,4%, в третьем квартале снизилась на 0,7%

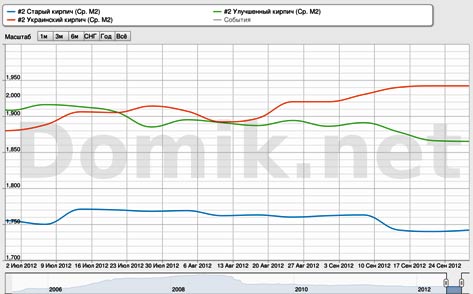

График 4. Статистика цен предложений в сегментах «старый кирпич», «улучшенный кирпич» и «украинский кирпич»

Синяя кривая - статистика цен предложений в сегменте «старый кирпич»

Зеленая кривая - статистика цен предложений в сегменте «улучшенный кирпич»

Красная кривая - статистика цен предложений в сегменте «украинский кирпич»

Статистика цен предложений по Киеву в сегменте «старый кирпич» в сентябре снизилась на 1,0%, в третьем квартале снизилась на 0,7%

Статистика цен предложений по Киеву в сегменте «улучшенный кирпич» в сентябре снизилась на 1,5%, в третьем квартале снизилась на 2,3%

Статистика цен предложений по Киеву в сегменте «украинский кирпич» в сентябре выросла на 1,1%, в третьем квартале выросла на 3,3%

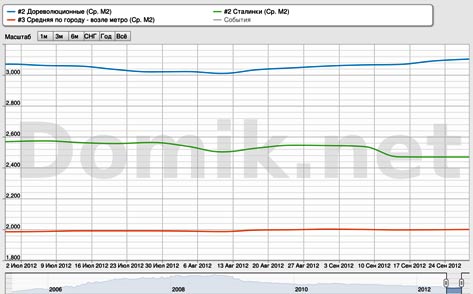

График 5. Статистика цен предложений в сегментах «дореволюционные дома», «сталинки» и в домах возле метро

Синяя кривая - статистика цен предложений в сегменте «дореволюционные дома»

Зеленая кривая - статистика цен предложений в сегменте «сталинки»

Красная кривая - статистика цен предложений в домах возле метро

Статистика цен предложений по Киеву в сегменте «дореволюционные дома» в сентябре выросла на 1,9%, в третьем квартале выросла на 1,1%

Статистика цен предложений по Киеву в сегменте «сталинки» в сентябре снизилась на 3,0%, в третьем квартале снизилась на 3,9%

Статистика цен предложений по Киеву в домах возле метро в сентябре выросла на 0,1%, в третьем квартале выросла на 0,8%

Как показывают приведенные графики, в последние месяцы статистика цен предложений снизилась в сегментах старого жилья. Исключение - сегмент «дореволюционные дома». Наиболее значительное снижение в сегменте «сталинки».

В сегментах нового жилья статистика цен предложений выросла. Наиболее заметный рост в сегменте «украинский кирпич».

Прогноз на октябрь

На рынке недвижимости октябрь - традиционно один из наиболее плодотворных месяцев. Основные переходные процессы обычно происходят в сентябре, и в октябре участники рынка уже достаточно четко понимают, каков будет тренд до конца года. Правда, эта закономерность в отдельные годы нарушалась. Наиболее памятное нарушение произошло в октябре 2008 г., когда по всей экономике и рынку недвижимости ударил кризис.

Впрочем, в октябре 2012 г. вряд ли случится нечто подобное. Хотя риски политических и экономических кризисов сейчас весьма велики, но накануне парламентских выборов правительство наверняка приложит все силы и использует все ресурсы, чтобы не допустить значительных потрясений. Учитывая высокий уровень неопределенности накануне парламентских выборов, полагаем, что в октябре большинство участников рынка будут выжидать, деловая активность останется на уровне сентября. В этих условиях не стоит особо ожидать существенного изменения устоявшихся ценовых тенденций.

Полагаем, что в октябре общегородской уровень цен будет плавно снижаться. При этом процессы расслоения рынка продолжатся. Нынешняя избирательная кампания связана с расходованием весьма значительных средств. Немалая их часть рано или поздно осядет на киевском рынке недвижимости. Те сегменты, в которые придут эти средства, приподнимутся; большинство оставшихся - немного просядут. Однако вряд ли эти колебания превысят в октябре один-два процента. По той простой причине, что данный процесс наверняка растянется во времени, и будет проходить на фоне других, более мощных процессов.

Владимир Коломейко, аналитик портала недвижимости www.domik.net

ТЕГИ

Європейський Союз спрямує Україні 1,4 млрд євро за рахунок доходів від заморожених російських активів.

Європейський Союз спрямує Україні 1,4 млрд євро за рахунок доходів від заморожених російських активів.ТОП-НОВИНИ

Президент України Володимир Зеленський призначив Pустема Умєрова головою Служби зовнішньої розвідки України.

Президент України Володимир Зеленський призначив Pустема Умєрова головою Служби зовнішньої розвідки України. Посол України у Британії, генерал Валерій Залужний не вважає

перспективним рух України до членства в НАТО, визначений в Конституції

України.

Посол України у Британії, генерал Валерій Залужний не вважає

перспективним рух України до членства в НАТО, визначений в Конституції

України. За словами Володимира Зеленського, Україна втратила на війні близько 50 тисяч військових загиблими, тоді як Росія - 700 тисяч.

За словами Володимира Зеленського, Україна втратила на війні близько 50 тисяч військових загиблими, тоді як Росія - 700 тисяч.| До ₴460 тис. щомісяця: уряд унормував додаткові виплати для бійців НГУ, Нацполіції та прикордонників |

Міністр внутрішніх справ України Іван Вигівський підписав накази про затвердження порядків виплат додаткових винагород

Міністр внутрішніх справ України Іван Вигівський підписав накази про затвердження порядків виплат додаткових винагородПІДПИСКА НА НОВИНИ

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента.

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента. Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя.

Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя. У РУБРИЦІ

Рада

ратифікувала кредитну угоду з ЄС на 90 млрд євро, перший транш з якої

на 3,2 млрд євро, як очікується, Україна отримає під час конференції з

відновлення у Гданську, а місія МВФ попередньо схвалила виділення

Україні чергової порції позики.

Рада

ратифікувала кредитну угоду з ЄС на 90 млрд євро, перший транш з якої

на 3,2 млрд євро, як очікується, Україна отримає під час конференції з

відновлення у Гданську, а місія МВФ попередньо схвалила виділення

Україні чергової порції позики. Більшість

непопулярних податкових вимог міжнародних партнерів вирішили об'єднати в

одному законопроєкті. Однак для його ухвалення уряду доведеться йти на

компроміс з народними депутатами.

Більшість

непопулярних податкових вимог міжнародних партнерів вирішили об'єднати в

одному законопроєкті. Однак для його ухвалення уряду доведеться йти на

компроміс з народними депутатами.  За підсумками державного контролю за цінами на

ринку надання житлово-комунальних послуг у 2025 році споживачам

повернуто понад 53 млн грн.

За підсумками державного контролю за цінами на

ринку надання житлово-комунальних послуг у 2025 році споживачам

повернуто понад 53 млн грн.

Експорт українських IT-послуг у листопаді минулого року становив $543

мільйони, що на 4,1% або на $23 млн менше, порівняно із жовтнем.

Експорт українських IT-послуг у листопаді минулого року становив $543

мільйони, що на 4,1% або на $23 млн менше, порівняно із жовтнем. В Україні з 1 січня 2026 року для фізичних осіб-підприємців, які

працюють на першій та другій групах єдиного податку, діятимуть нові

розміри ставок єдиного податку та військового збору.

В Україні з 1 січня 2026 року для фізичних осіб-підприємців, які

працюють на першій та другій групах єдиного податку, діятимуть нові

розміри ставок єдиного податку та військового збору. Міністерство фінансів України проводить консультації з різними

представниками бізнесу щодо питання запровадження обов'язкової сплати

податку на додану вартість (ПДВ) для фізичних осіб-підприємців (ФОП),

які знаходяться на спрощеній системі оподаткування

Міністерство фінансів України проводить консультації з різними

представниками бізнесу щодо питання запровадження обов'язкової сплати

податку на додану вартість (ПДВ) для фізичних осіб-підприємців (ФОП),

які знаходяться на спрощеній системі оподаткування Напередодні зими президент Зеленський анонсував черговий пакет

соціальної допомоги українцям. В доцільності реалізації його ініціатив

під час війни засумнівались всі, окрім уряду.

Напередодні зими президент Зеленський анонсував черговий пакет

соціальної допомоги українцям. В доцільності реалізації його ініціатив

під час війни засумнівались всі, окрім уряду.BIN™ не завжди поділяє думку авторів публікацій

Любе використання інформації агентств "Українські Новини" та "інтерфакс-Україна" ЗАБОРОНЕНО!

Китайський автовиробник Hongqi, преміальний бренд концерну China FAW

Group, представив результати випробувань нового прототипу акумулятора

для електромобілів із надшвидкою зарядкою.

Китайський автовиробник Hongqi, преміальний бренд концерну China FAW

Group, представив результати випробувань нового прототипу акумулятора

для електромобілів із надшвидкою зарядкою. Qualcomm поки не розкрила, наскільки подорожчають чіпи, але для покупців це означає одне: усі Android-пристрої на

чіпах Snapdragon неминуче подорожчають.

Qualcomm поки не розкрила, наскільки подорожчають чіпи, але для покупців це означає одне: усі Android-пристрої на

чіпах Snapdragon неминуче подорожчають. Компанія Anthropic повідомила,

що її модель Claude Mythos Preview допомогла знайти нові способи атак

на два криптографічні алгоритми - постквантову схему цифрового підпису

HAWK та спрощену версію шифру AES.

Компанія Anthropic повідомила,

що її модель Claude Mythos Preview допомогла знайти нові способи атак

на два криптографічні алгоритми - постквантову схему цифрового підпису

HAWK та спрощену версію шифру AES. Другий квартал 2026 року приніс рекордний прибуток для Samsung

Electronics, забезпечений зростанням цін на чипи пам'яті, проте

підрозділ смартфонів завершив період із першим в історії збитком.

Другий квартал 2026 року приніс рекордний прибуток для Samsung

Electronics, забезпечений зростанням цін на чипи пам'яті, проте

підрозділ смартфонів завершив період із першим в історії збитком. Google почав

розгортати нову ШІ-функцію в Google Docs, яка дозволить Gemini

створювати візуальні матеріали на основі тексту просто в документі.

Google почав

розгортати нову ШІ-функцію в Google Docs, яка дозволить Gemini

створювати візуальні матеріали на основі тексту просто в документі.

У першому півріччі 2026 року Державна служба спеціального зв'язку та

захисту інформації України внесла до переліку авторизованих 485

інформаційних систем.

У першому півріччі 2026 року Державна служба спеціального зв'язку та

захисту інформації України внесла до переліку авторизованих 485

інформаційних систем. Європейські футбольні федерації розглядають можливість застосування

крайнього заходу - бойкоту майбутніх чемпіонатів світу. Причиною стали

плани президента FIFA Джанні Інфантіно залучити приватних інвесторів до

комерційної діяльності організації, повідомляє Sky News.

Європейські футбольні федерації розглядають можливість застосування

крайнього заходу - бойкоту майбутніх чемпіонатів світу. Причиною стали

плани президента FIFA Джанні Інфантіно залучити приватних інвесторів до

комерційної діяльності організації, повідомляє Sky News.