Фінансові новини

- |

- 05.08.26

- |

- 20:57

- |

-

RSS

RSS - |

- мапа сайту

Авторизация

|

| |

|

"Лежачого хліба ніде нема" Українське прислів'я |

Россия и Украины - чемпионы мира по размеру "теневого долга"

11:16 08.03.2014 |

У Москвы и Киева много разногласий, а объединяет их теперь, кажется, только общая беда: обе страны - мировые лидеры по размеру "теневого долга". Долг номинирован в долларах, а зарабатывают компании рубли или гривны, значит, платить по нему смогут не все. Рано или поздно долговой кризис доберется до банковских систем обеих стран.

Экономики России и Украины могут безо всякой войны оказаться в очень уязвимом положении. До кризиса их доведет "теневая задолженность". Долги эти не отражаются в балансе стран, но возвращать их придется местным компаниям, причем в иностранной валюте, хотя активы их номинированы в валюте местной, стремительно дешевеющей. Это может загнать в ловушку корпорации и привести к банковскому кризису. Особенно тяжело странам придется, если какой-либо фактор (например, революция или война) вызовет паузу в поступлении валюты. Россия и Украина - мировые лидеры по выпуску "теневых долгов".

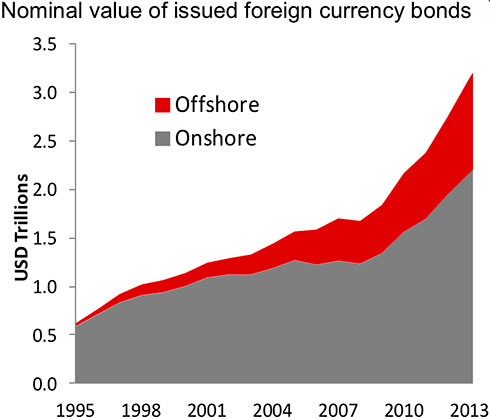

$400 млрд теневых облигаций

Йенс Нордвиг, экономист японского банка Nomura, проанализировал динамику теневого долга корпораций.

* Нордвиг изучил облигации, которые выпустили не сами корпорации, а их зарубежные филиалы.

* Их можно считать "теневыми", потому что они не отражаются в платежном балансе страны, откуда родом головная компания. А, значит, такие долги выпадают и из поля зрения инвесторов, которые оценивают долговую нагрузку на страны.

* Официальная статистика учитывает лишь выпуски облигаций, которые выпускает "домашняя" компания, но не учитывает долги ее иностранных филиалов. Например, если облигацию выпустил филиал компании, расположенный на Каймановых островах, то он будет считаться долгом Каймановых островов, независимо от того, где находится штаб-квартира выпустившей их компании.

* С 2010 года корпорации из развивающихся стран выпустили "теневых" облигаций на $400 млрд. Это порядка 40% всего их выпуска облигаций.

* В последнее время подобные долги наращивают нефинансовые корпорации, хотя традиционно подобные долги выпускали банки и правительства, дополняет блог Beyond Brics Financial Times. В первую очередь, это касается Индии и Китая, но в последние несколько лет "теневые долги" начали наращивать и промышленные компании России.

* "Скрытый" долг может представляет серьезную угрозу для экономик развивающихся стран. Подобные долги номинированы в иностранной валюте, следовательно, их будет тяжело выплачивать в условиях падения курсов валют местных.

Россия - лидер по теневым облигациям

* Лидером по выпуску подобных облигаций стала Россия. При этом это осталось незамеченным инвесторами: именно стабильную ситуацию с долговой нагрузкой обычно считают сильной стороной экономики России. Совокупная задолженность российских компаний в иностранной валюте снизилась с 19% 1996 до 13% сейчас. Однако этот показатель не учитывает "теневого" долга. В реальности ситуация выглядит чуть хуже. Тем не менее, долговая нагрузка на российскую экономику даже с учетом "теневых облигаций" остается низкой.

* На втором месте после России по выпуску подобных облигаций идет Украина, затем - Бразилия и Южная Африка.

* "Скрытые" риски для России и Украины сейчас как никогда велики. Филиалы компаний занимали в долларах, а рубль и гривна серьезно просели до и после киевской революции. Фирмы, которые выпустили большие объемы облигаций в долларах, серьезно рискуют. Их активы из-за падения валют стоят все дешевле. В 2008 году долг в иностранной валюте в условиях девальвации погубил (или почти погубил) многие российские и украинские компании.

Скрытые облигации превращают компании в заложников валютного рынка

Подробно угроза, которую представляют теневые обязательства, раскрыта в недавнем докладе МВФ.

* Кажется, что развивающиеся страны финансово стабильны, ведь их уровень чистого госдолга совсем небольшой. Однако в 2013 году сообщение о том, что ФРС собирается ужесточить денежную политику, привело к мощнейшему росту давления на их финансовые рынки и денежные системы. Масштабы распродажи никак не соотносятся со "стабильностью".

* Во многом распродажа связана с тем, что балансы местных компаний полностью не отражают взятых ими рисков. Вызвано это именно деятельностью иностранных филиалов корпораций.

* Филиалы в других странах могут выпускать облигации или брать кредиты в иностранных банках. Чаще всего по условиям договоров, расплачиваться по ним придется штаб-квартирам.

* Подобные долги затрудняют оценку совокупных обязательств компании и рисков ее дефолта.

* Активы компании номинированы в местной валюте, но ее филиалы взяли на себя долги в долларах. В итоге, возникает несоответствие между активами и обязательствами, а компания становится заложником колебаний курсов.

Итогом может стать банковский кризис

Экономисты МВФ объяснили, почему подобное "теневое финансирование" так популярно во многих развивающихся странах.

Инвесторы давно используют развивающиеся страны для кэрри-трейда: занимают по низким ставкам на развитых рынках, а потом вкладывают на развивающихся с высокими доходностями.

Но кэрри-трейд используют и местные корпорации: в эпоху "великого американского количественного смягчения" они справедливо ожидали повышения курса местной валюты, а потому держали свои деньги в ней, а обязательства - в долларах.

Теперь обесценивание их родной валюты ударит по ним дважды, особенно если случится кризис "внезапной остановки" внешнего финансирования. А дальше может возникнуть эффект домино - вплоть до разрушения банковской системы развивающихся стран.

* Корпорации из развивающихся стран обычно занимают через местные банки. Но если компании могут дешево занять за границей, то местные банки начинают искать себе клиентов размером поменьше, что приводит к улучшению финансирования всей экономики. Если внешнее финансирование для крупных компаний закроется и им вновь придется пользоваться услугами местных банков, то малому и среднему бизнесу ничего уже не достанется.

* Когда у корпораций достаточно внешнего финансирования, она кладет большие средства на депозиты в местные банки. Если ситуация ухудшится, то банки лишаться этих средств.

* Часто местные банки используют иностранные банки, чтобы хеджировать валютные риски или риски ликвидности. Если корпорации-должники, которые пострадают от долговых проблем своих филиалов, не отдадут деньги местным банкам, то эти банки просто останутся один на один со своими обязательствами перед иностранными банками.

* Затруднение с финансированием внешних обязательств крупных корпораций может привести к нестабильности на рынке межбанковского кредитования. Эти проблемы придется решать Центробанку, который будет вынужден снижать ставки и повышать уровень ликвидности на рынке. Это, в свою очередь, усилит девальвацию.

* Однако если корпорации должны слишком много, центробанк просто не сможет помочь экономике.

ТЕГИ

Європейський Союз спрямує Україні 1,4 млрд євро за рахунок доходів від заморожених російських активів.

Європейський Союз спрямує Україні 1,4 млрд євро за рахунок доходів від заморожених російських активів.ТОП-НОВИНИ

Президент України Володимир Зеленський призначив Pустема Умєрова головою Служби зовнішньої розвідки України.

Президент України Володимир Зеленський призначив Pустема Умєрова головою Служби зовнішньої розвідки України. Посол України у Британії, генерал Валерій Залужний не вважає

перспективним рух України до членства в НАТО, визначений в Конституції

України.

Посол України у Британії, генерал Валерій Залужний не вважає

перспективним рух України до членства в НАТО, визначений в Конституції

України. За словами Володимира Зеленського, Україна втратила на війні близько 50 тисяч військових загиблими, тоді як Росія - 700 тисяч.

За словами Володимира Зеленського, Україна втратила на війні близько 50 тисяч військових загиблими, тоді як Росія - 700 тисяч.| До ₴460 тис. щомісяця: уряд унормував додаткові виплати для бійців НГУ, Нацполіції та прикордонників |

Міністр внутрішніх справ України Іван Вигівський підписав накази про затвердження порядків виплат додаткових винагород

Міністр внутрішніх справ України Іван Вигівський підписав накази про затвердження порядків виплат додаткових винагородПІДПИСКА НА НОВИНИ

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента.

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента. Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя.

Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя. У РУБРИЦІ

Вперше за тривалий час саме центристська сила перемогла та отримала шанс

сформувати уряд та повернути Нідерландам імідж стабільної та

проєвропейської демократії.

Вперше за тривалий час саме центристська сила перемогла та отримала шанс

сформувати уряд та повернути Нідерландам імідж стабільної та

проєвропейської демократії. Уже два десятиліття Китай домінує на всіх етапах виробництва рідкісноземельних металів, які вже перетворилися на стратегічну сировину. Спроби Заходу зменшити залежність від поставок з КНР поки що безрезультатні.

Уже два десятиліття Китай домінує на всіх етапах виробництва рідкісноземельних металів, які вже перетворилися на стратегічну сировину. Спроби Заходу зменшити залежність від поставок з КНР поки що безрезультатні. Підтримка України та військове співробітництво з нею посідають одне з центральних місць у новій «дорожній карті» ЄС з оборони. Як Європа планує досягти повної обороноздатності за п'ять років?

Підтримка України та військове співробітництво з нею посідають одне з центральних місць у новій «дорожній карті» ЄС з оборони. Як Європа планує досягти повної обороноздатності за п'ять років? На виборах до палати депутатів (нижньої палати парламенту) в Чехії

переміг рух ANO колишнього прем'єр-міністра країни, мільярдера і

євроскептика Андрія Бабіша, який негативно ставиться до підтримки

України.

На виборах до палати депутатів (нижньої палати парламенту) в Чехії

переміг рух ANO колишнього прем'єр-міністра країни, мільярдера і

євроскептика Андрія Бабіша, який негативно ставиться до підтримки

України. Лише після двох невдалих спроб у суботу Санае Такаїчі нарешті досягла своєї давньої амбіції. 64-річного

політика обрали лідеркою правлячої Ліберально-демократичної партії

Японії (ЛДП). Тепер вона стане першою жінкою прем'єр-міністром країни.

Лише після двох невдалих спроб у суботу Санае Такаїчі нарешті досягла своєї давньої амбіції. 64-річного

політика обрали лідеркою правлячої Ліберально-демократичної партії

Японії (ЛДП). Тепер вона стане першою жінкою прем'єр-міністром країни. Попри спільні інтереси, Китай, Росія і Північна Корея поки що далекі

від створення справжнього військового чи політичного союзу, який міг би

диктувати свою волю Євразії - найбагатшому і найнаселенішому регіону

світу, вважає Wall Street Journal.

Попри спільні інтереси, Китай, Росія і Північна Корея поки що далекі

від створення справжнього військового чи політичного союзу, який міг би

диктувати свою волю Євразії - найбагатшому і найнаселенішому регіону

світу, вважає Wall Street Journal. Сьогодні країну живлять пальним десятки маршрутів постачання - водним транспортом, залізницею, автоцистернами. Пункти переливу нафтопродуктів з європейської на українську колію розкидані вздовж всього кордону.

Сьогодні країну живлять пальним десятки маршрутів постачання - водним транспортом, залізницею, автоцистернами. Пункти переливу нафтопродуктів з європейської на українську колію розкидані вздовж всього кордону.BIN™ не завжди поділяє думку авторів публікацій

Любе використання інформації агентств "Українські Новини" та "інтерфакс-Україна" ЗАБОРОНЕНО!

Компанія Anthropic повідомила,

що її модель Claude Mythos Preview допомогла знайти нові способи атак

на два криптографічні алгоритми - постквантову схему цифрового підпису

HAWK та спрощену версію шифру AES.

Компанія Anthropic повідомила,

що її модель Claude Mythos Preview допомогла знайти нові способи атак

на два криптографічні алгоритми - постквантову схему цифрового підпису

HAWK та спрощену версію шифру AES. Другий квартал 2026 року приніс рекордний прибуток для Samsung

Electronics, забезпечений зростанням цін на чипи пам'яті, проте

підрозділ смартфонів завершив період із першим в історії збитком.

Другий квартал 2026 року приніс рекордний прибуток для Samsung

Electronics, забезпечений зростанням цін на чипи пам'яті, проте

підрозділ смартфонів завершив період із першим в історії збитком. Google почав

розгортати нову ШІ-функцію в Google Docs, яка дозволить Gemini

створювати візуальні матеріали на основі тексту просто в документі.

Google почав

розгортати нову ШІ-функцію в Google Docs, яка дозволить Gemini

створювати візуальні матеріали на основі тексту просто в документі.

У першому півріччі 2026 року Державна служба спеціального зв'язку та

захисту інформації України внесла до переліку авторизованих 485

інформаційних систем.

У першому півріччі 2026 року Державна служба спеціального зв'язку та

захисту інформації України внесла до переліку авторизованих 485

інформаційних систем. Європейські футбольні федерації розглядають можливість застосування

крайнього заходу - бойкоту майбутніх чемпіонатів світу. Причиною стали

плани президента FIFA Джанні Інфантіно залучити приватних інвесторів до

комерційної діяльності організації, повідомляє Sky News.

Європейські футбольні федерації розглядають можливість застосування

крайнього заходу - бойкоту майбутніх чемпіонатів світу. Причиною стали

плани президента FIFA Джанні Інфантіно залучити приватних інвесторів до

комерційної діяльності організації, повідомляє Sky News. Наразі цю модель ШІ деактивували, зашифрували та обмежили доступ до неї навіть для дослідників.

Наразі цю модель ШІ деактивували, зашифрували та обмежили доступ до неї навіть для дослідників. Під нові обмеження можуть потрапити не лише гуманоїдні роботи, а й

роботи-пилососи вагою понад 2 кг. Власники вже придбаних пристроїв

зможуть користуватися ними й надалі.

Під нові обмеження можуть потрапити не лише гуманоїдні роботи, а й

роботи-пилососи вагою понад 2 кг. Власники вже придбаних пристроїв

зможуть користуватися ними й надалі.