Фінансові новини

- |

- 24.07.26

- |

- 07:47

- |

-

RSS

RSS - |

- мапа сайту

Авторизация

|

| |

|

"Якщо немає вітру, беріться за весла" Латинське прислів'я |

Китай определяет курс монетарной политики ФРС

22:30 10.11.2015 |

|

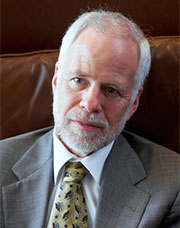

| Профессор экономики Университета Беркли и бывший советник МВФ Барри Эйхенгрин |

Китай является ключевым покупателем госдолга США, и это накладывает на Федеральную резервную систему определенные ограничения. Как отмечает в своей статье на Project Syndicate профессор экономики и политологии Калифорнийского университета в Беркли Барри Эйхенгрин, ФРС вынуждена реализовывать монетарную политику с оглядкой на Китай.

"Большую часть года инвесторы напряженно следят за новостями и комментариями чиновников из ФРС, стремясь понять, когда произойдет долгожданное "повышение", то есть когда регулятор поднимет ставку на 25 базисных пунктов и сделает первый шаг на пути нормализации монетарных условий. Взлеты и падения на рынке обусловлены исключительно реакцией на малейшие изменения в сопроводительном заявлении ФРС, которые, предположительно, определяют вероятность неизбежного "повышения".

Но инвесторы ищут ответы на вопросы не в том месте. С середины августа, с тех пор как китайские политики шокировали рынки резкой девальвацией юаня на 2%, валютные интервенции властей не прекращаются: они нацелены на то, чтобы остановить дальнейшее падение валюты. Китай продает иностранные ценные бумаги, в первую очередь американские казначейские облигации, и покупает свою валюту.

Однако, когда юань был крепок, Пекин действовал наоборот. Он покупал государственные облигации США, чтобы сдержать рост своей валюты и защитить конкурентоспособность китайских экспортеров. В результате ему удалось накопить валютные резервы до колоссальной сумму - $4 трлн. Аналогично действовали и другие страны развивающегося сегмента с большим притоком капитала. Совокупный объем их валютных резервов, который в основной массе хранится в американских ценных бумагах, в прошлом году достиг рекордно высокого значения $8 трлн.

Последствия этих действий привлекали к себе повышенное внимание. В 2005 году глава Федрезерва США Алан Гринспен отметил, что это явление может объяснить его небезызвестный "парадокс", который заключался в том, что процентные ставки по казначейским облигациям были ниже, чем должны были бы быть исходя из рыночных условий. Его преемник Бен Бернанке также считал, что покупка американских долговых бумаг иностранными правительствами и центробанками ведет к снижению процентных ставок в США.

Но сейчас процесс развернулся в обратную сторону. Конечно, никто не может доподлинно знать масштабы валютных интервенций Китая (за исключением лиц, особо приближенных), однако информированные слухи намекают на сумму в районе $100 млрд в месяц начиная с середины августа. Обозреватели полагают, что примерно 60% китайских ликвидных резервов представлены в виде американских казначейских векселей. Учитывая то, что управляющие резервами не любят разбалансировать свои тщательно выверенные портфели, они, скорее всего, продают американские бумаги на сумму около $60 млрд в месяц. Последствия прямо противоположны эффекту количественного смягчения.

Напомним, что ФРС начала свой третий раунд QE с покупки ценных бумаг ежемесячно на сумму $40 млрд, а потом увеличила объем до $85 млрд. Ежемесячные продажи Китаем на сумму $60 млрд составили среднее значение между началом и завершением третьего раунда QE. Экономисты расходятся в оценках эффективности QE3. Однако исходя из имеющихся фактов можно предположить, что эта программа привела к снижению доходности казначейских облигаций и стимулировала спрос на рисковые активы.

Мензи Чинн из Университета Висконсина изучил то, как покупки и продажи гособлигаций США иностранными инвесторами влияют на доходность по 10-летним долговым бумагам. Результаты его исследований говорят о том, что внешние продажи на сумму $60 млрд в месяц повышают доходность на 10 базисных пунктов. Учитывая то, что Китай делает это уже на протяжении 2,5 месяцев, можно предположить, что его действия эквивалентны повышению ставки на 0,25%. Некоторые полагают, что курс юаня снижается из-за оттока частного капитала из Китая, который, покинув Поднебесную, устремляется на американские финансовые рынки. С технической точки зрения все верно, но эта динамика уже заложена в описанные выше изменения процентных ставок. Напомним, что капитал также утекал с американских рынков, когда ФРС проводила политику QE, что никак не искажало общую картину.

Есть еще одно "возвращение", оно связано с тем, что QE функционирует не только по так называемым портфельным каналам, меняя соотношение ценных бумаг на рынке, но и за счет изменения ожиданий. Это свидетельствует о том, что власти действительно стремятся сделать так, чтобы будущее отличалось от того, что было в прошлом. Но если китайская интервенция - это единовременное действие, у которого не будет продолжения, то этот второй фактор не должен функционировать, а его влияние будет значительно ниже, чем в случае с QE. Проблема в том, что никто точно не знает, как долго будет длиться отток капитала из Китая или как долго китайские власти будут продолжать интервенции. С этой точки зрения решение ФРС подождать с отказом от политики низких ставок выглядит вполне обоснованным.

И, учитывая то, что Китай пока не продает евро, Европейскому центральному банку следует принять во внимание этот фактор, когда он будет решать, что делать с собственной программой стимулов, на декабрьском заседании".

ТЕГИ

Захід суден до українських морських портів станом на 22 липня тимчасово

призупинився через безпекову ситуацію, однак уряд працює над заходами

для забезпечення стабільності експорту.

Захід суден до українських морських портів станом на 22 липня тимчасово

призупинився через безпекову ситуацію, однак уряд працює над заходами

для забезпечення стабільності експорту.ТОП-НОВИНИ

Національний банк України (НБУ) пропонує зобов'язати надавачів платіжних

послуг присвоювати кожній платіжній операції маркер низького,

середнього або високого ризику, причому операції з високим ризиком мають

автоматично зупинятися до з'ясування деталей та отримання підтвердження

користувача, свідчить проєкт постанови регулятора.

Національний банк України (НБУ) пропонує зобов'язати надавачів платіжних

послуг присвоювати кожній платіжній операції маркер низького,

середнього або високого ризику, причому операції з високим ризиком мають

автоматично зупинятися до з'ясування деталей та отримання підтвердження

користувача, свідчить проєкт постанови регулятора. Міністерство енергетики України заявило, що тарифи на газ та електроенергію не підвищуватимуть до кінця воєнного стану.

Міністерство енергетики України заявило, що тарифи на газ та електроенергію не підвищуватимуть до кінця воєнного стану. Міжнародний валютний фонд розкритикував рішення Верховної Ради скоротити

термін посиленого обов'язкового фінансового моніторингу політично

значущих осіб (PEP). Про це йдеться в оновленому Меморандумі про

економічну й фінансову політику.

Міжнародний валютний фонд розкритикував рішення Верховної Ради скоротити

термін посиленого обов'язкового фінансового моніторингу політично

значущих осіб (PEP). Про це йдеться в оновленому Меморандумі про

економічну й фінансову політику. Британська оборонна компанія BAE Systems та стратегічний оборонний

партнер в Україні підписали ліцензійну угоду щодо місцевого виробництва

артилерійських систем Light Gun.

Британська оборонна компанія BAE Systems та стратегічний оборонний

партнер в Україні підписали ліцензійну угоду щодо місцевого виробництва

артилерійських систем Light Gun.ПІДПИСКА НА НОВИНИ

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента.

Питання автономності залишається одним із ключових чинників під час вибору сучасного мобільного пристрою преміального сегмента. Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя.

Ця тилова вакансія підходить для кандидатів, що не можуть

виконувати бойові завдання у звʼязку із віком чи станом здоровʼя. У РУБРИЦІ

Греція винятково зможе продовжувати реекспортувати російський скраплений

газ у треті країни, незважаючи на заборону транзиту СПГ з Росії,

зафіксовану у 21-му пакеті санкцій ЄС проти РФ.

Греція винятково зможе продовжувати реекспортувати російський скраплений

газ у треті країни, незважаючи на заборону транзиту СПГ з Росії,

зафіксовану у 21-му пакеті санкцій ЄС проти РФ. Рада Європейського Союзу схвалила участь Великобританії у програмі

Ukraine Support Loan - рамковому механізмі на 90 мільярдів євро

для покриття найнагальніших потреб оборони України у 2026-2027 роках.

Рада Європейського Союзу схвалила участь Великобританії у програмі

Ukraine Support Loan - рамковому механізмі на 90 мільярдів євро

для покриття найнагальніших потреб оборони України у 2026-2027 роках.

В історії найбільшого злиття в розважальній індустрії стався черговий

поворот - угоду між Paramount Skydance і Warner Bros. Discovery

вартістю $111 млрд тимчасово заблоковано.

В історії найбільшого злиття в розважальній індустрії стався черговий

поворот - угоду між Paramount Skydance і Warner Bros. Discovery

вартістю $111 млрд тимчасово заблоковано. Українська компанія Twist Robotics та дансько-українська компанія Vidar

Industries створюють у Данії спільне підприємство, яке вироблятиме

автономні безпілотні системи SAKER для європейського ринку.

Українська компанія Twist Robotics та дансько-українська компанія Vidar

Industries створюють у Данії спільне підприємство, яке вироблятиме

автономні безпілотні системи SAKER для європейського ринку.  Міністр оборони США Піт Гегсет розповів, у яку суму обійшлася Сполученим Штатам війна в Ірані.

Міністр оборони США Піт Гегсет розповів, у яку суму обійшлася Сполученим Штатам війна в Ірані.BIN™ не завжди поділяє думку авторів публікацій

Любе використання інформації агентств "Українські Новини" та "інтерфакс-Україна" ЗАБОРОНЕНО!

Google почала розсилати користувачам Android електронні листи із

попередженням про майбутні зміни в політиці зберігання резервних копій.

Google почала розсилати користувачам Android електронні листи із

попередженням про майбутні зміни в політиці зберігання резервних копій. Американський сервіс таксі Uber запустив в аеропорту імені Фридерика

Шопена у Варшаві термінали Tap to Ride, які дають змогу замовити та

оплатити поїздку без використання мобільного застосунку.

Американський сервіс таксі Uber запустив в аеропорту імені Фридерика

Шопена у Варшаві термінали Tap to Ride, які дають змогу замовити та

оплатити поїздку без використання мобільного застосунку.  Зростання популярності технології бездротових оновлень (over-the-air,

OTA) в автомобілях підвищує ризик кібератак і може становити загрозу для

національної безпеки.

Зростання популярності технології бездротових оновлень (over-the-air,

OTA) в автомобілях підвищує ризик кібератак і може становити загрозу для

національної безпеки. Європейська комісія зобов'язала Google відкрити Android для сторонніх

сервісів штучного інтелекту, щоб вони отримали такі самі можливості, як і

Gemini.

Європейська комісія зобов'язала Google відкрити Android для сторонніх

сервісів штучного інтелекту, щоб вони отримали такі самі можливості, як і

Gemini. Trump Media & Technology Group обговорювала плату до $100 тисяч на

місяць за швидший доступ до публікацій президента США Дональда Трампа у

Truth Social.

Trump Media & Technology Group обговорювала плату до $100 тисяч на

місяць за швидший доступ до публікацій президента США Дональда Трампа у

Truth Social.

Від кінця 2022 року, коли компанія OpenAI публічно представила

ChatGPT - перший масовий чат-бот штучного інтелекту (ШІ), минуло зовсім

небагато часу за мірками людства і ціла вічність для технологій.

Від кінця 2022 року, коли компанія OpenAI публічно представила

ChatGPT - перший масовий чат-бот штучного інтелекту (ШІ), минуло зовсім

небагато часу за мірками людства і ціла вічність для технологій.

Європейський Союз (ЄС) запровадить вікові обмеження для неповнолітніх

користувачів соціальних мереж. Про це в понеділок, 13 липня, заявила

голова Єврокомісії (ЄК) Урсула фон дер Ляєн

Європейський Союз (ЄС) запровадить вікові обмеження для неповнолітніх

користувачів соціальних мереж. Про це в понеділок, 13 липня, заявила

голова Єврокомісії (ЄК) Урсула фон дер Ляєн