Фінансові новини

- |

- 18.04.24

- |

- 07:12

- |

-

RSS

RSS - |

- мапа сайту

Авторизация

|

| |

|

"Як без діла сидіти, то можна одубіти" Українське прислів'я |

Референдум по золоту в Швейцарии: "за" и "против"

13:28 28.11.2014 |

Мировые рынки в ожидании проведения референдума в Швейцарии, на котором может быть принято решение обязать Швейцарский национальный банк держать в золоте не менее 20% своих резервов.

Мировые рынки в ожидании проведения референдума в Швейцарии, на котором может быть принято решение обязать Швейцарский национальный банк держать в золоте не менее 20% своих резервов.

Если данный закон будет принят, ШНБ придется увеличить свои золотые запасы почти втрое (сейчас они составляют 7,5% резервов банка и равняются 1040 тоннам), то есть приобрести 1,5 тыс. тонн золота - половину годового объема добычи этого желтого металла в мире - общей стоимостью около 70 млрд швейцарских франков ($72 млрд). Инициаторы законопроекта отводят на это 5 лет.

Референдум состоится 30 ноября. На нем также будет решаться вопрос возвращения всего швейцарского золота, хранящегося за границей, и запрета на продажу драгоценного металла в будущем.

Несомненно, в ожидании референдума высказываются разные мнения относительно того, каким должно быть решение страны. Стороны, выступающие за и против инициативы, приводят свои доводы и ожесточенно спорят о том, какое решение будет более выгодным для страны.

Принятие закона о минимальном уровне золотых резервов Швейцарского национального банка значительно повлияет на цены на золото и осложнит регулирование монетарной политики, считают аналитики банка HSBC.

С учетом нынешних цен на желтый металл и курса швейцарского франка для достижения целевых объемов золотых резервов банку придется купить до 1,5 тыс. тонн золота - половину объема, добываемого в мире за год, говорят экономисты. Это означает рост золотого запаса в три раза, что обойдется банку в 66 млрд франков ($69 млрд).

Деньги на покупку драгметалла банк может получить от продажи имеющихся у него валютных активов - скорее всего, долларов США. Такой выбор продиктован тем, что доллары составляют большую часть его валютных резервов, и тем, что ШНБ, наоборот, приобретает европейскую валюту в попытке не допустить роста курса франка к евро, таргетируя этот показатель на уровне 1,2 франка за евро.

Такой показатель банк считает оптимальным для достижения приемлемого уровня инфляции в государстве. Для этого регулятор пообещал покупать столько иностранной валюты, сколько потребуется, и за почти четыре года - с конца 2010 г. по август 2014 г. - его валютные резервы подскочили с 204 млрд франков до 470 млрд франков.

В случае принятия закона подобные интервенции будут требовать дополнительных затрат, так как банку потребуется пополнять запасы драгметалла для поддержания его минимальной доли в резервах на требуемом уровне. Однако объем таких затрат не является настолько большим, чтобы заставить ШНБ пересмотреть свою монетарную политику, учитывая вялую инфляцию в стране и слабые темпы экономического роста, отмечают эксперты HSBC.

Кроме того, глава регулятора Томас Йордан выступил против такого предложения, подчеркнув, что оно свяжет центробанку руки и ослабит эффективность мер по поддержке экономики. "Инициатива опасна, так как она ослабляет ШНБ, - заявил он. - Нам будет гораздо труднее вмешаться в случае наступления кризиса и исполнять свои функции по обеспечению стабильности в экономике страны".

Один из основных противников принятия инициативы на референдуме Швейцарии - это главный экономист Citigroup Виллем Буйтер, который в своей статье "Золото - пузырь размером в шесть тысяч лет" высказывает свое мнение об этой "валюте с незначительной внутренней стоимостью". Его основные тезисы:

- золото - это декретно-сырьевая валюта (с незначительной стоимостью);

- bitcoin - это декретно-виртуальная валюта (не обладающая внутренней стоимостью);

- золото и bitcoin затратны в производстве и хранении;

- золото как актив является эквивалентом bitcoin;

- нет ни одной причины, экономической или финансовой, для центральных банков, чтобы хранить сырье, даже если оно обладает высокой внутренней стоимостью;

- запрет центральному банку продавать золото, которым он обладает, сводит ценность этого золота к нулю.

А вот что пишет Citi о референдуме в Швейцарии:

30 ноября 2014 г. швейцарцы будут голосовать на референдуме "Спасите наше швейцарское золото". Если этот законопроект будет принят, то это будет иметь три основных последствия:

(1) Швейцарский национальный банк (ШНБ) должен хранить 20% активов в золоте,

(2) ШНБ должен вернуть 30% своих официальных запасов золота, которые в настоящее время хранятся за границей - в Банке Англии и Банке Канады, и это золото должно физически храниться в Швейцарии,

(3) ШНБ больше никогда не будет продавать золото.

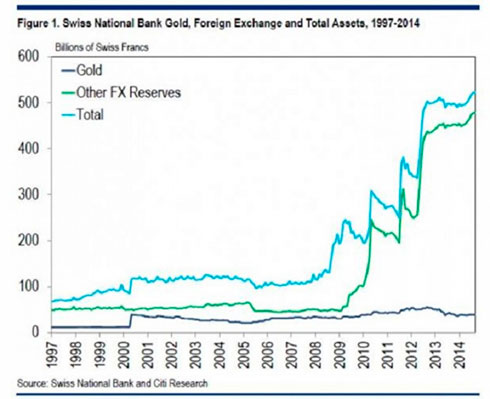

На графике 1 показаны общие активы ШНБ, золотые и валютные резервы. В 2000 г. золотые резервы оценивались по рыночной стоимости. До 1999 г. они оценивались по официальной цене 4,596 швейцарского франка за килограмм.

Если на референдуме будет принят законопроект, ШНБ придется купить по меньшей мере 1,733 метрической тонны золота, чтобы добиться установленного значения в 20% запасов к 2019 г. Мировая добыча золота составляет около 2,500 метрических тонн в год.

Пункт (2) не так важен для других стран. Если все физические активы хранятся в стране, то это означает, что страна игнорирует преимущества географической диверсификации рисков. Пункт (3) довольно необычен, так как если будет принят законопроект, все активы ШНБ обесценятся. Золотые резервы никогда не будут использованы в валютной интервенции. Таким образом, золото становится бесполезным и потеряет ценность. Золото потеряет свою потребительскую ценность для центрального банка.

Так как золото является декретно-сырьевой валютой, его стоимость будет определяться в основном его привлекательностью по отношению к другим декретным валютам - бумажным валютам, выпускаемым центральными банками. Золото не должно быть проанализировано как один из множества принципиально ценных товаров (серебро, железо, свинец, цинк, платина, алюминий, титан т. д. и т. п.), а как часть набора, по сути, бесполезных декретных валют: долларов США, иен, юаней, евро, фунтов стерлингов, рупий, рублей т. д. и т. п.). Поэтому в те моменты, когда участники рынка начинают беспокоиться о будущей стоимости большинства других декретных валют, золото будет становиться наиболее привлекательной из них.

Такое время мы переживаем сейчас. Много системно значимых центральных банков расширили свою денежную базу и балансы. ФРС удвоила размер своего баланса. Банк Англии в три раза повысил размер своего баланса. Многие центральные банки обеспечили огромные суммы государственного долга. В Великобритании из первоначальных £175 млрд количественного смягчения £173 млрд было потрачено на покупку первоклассных ценных бумаг. ФРС приобрела на €300 млрд ценных бумаг казначейства, но приобрела гораздо большее количество долгов агентств, гарантированных казначейством.

Хотя в сверхразвитом мире (за исключением Великобритании) дефляция является непосредственной угрозой, в средне- и долгосрочной перспективах существует угроза значительного повышения темпов инфляции во всех странах, где центральные банки увеличили свои балансы и где стоит проблема большого бюджетного дефицита. Большим преимуществом для инвестиций в золото, хотя оно не является внутренне ценным, является его капиталоемкость для потенциального сохранения стоимости инвестиций. Кран может быть легко открыт для производства бумажно-декретных денег и электронных валют. Но это не сработает в случае с золотом.

Так что, когда финансовое "недержание" угрожает ценовой стабильности в некоторых из основных промышленных стран (особенно США и Великобритании), потому что центральные банки в этих странах могут быть принуждены к монетизации как имеющихся, так и новых крупных потоков чистого государственного долга, существуют только одни декретные деньги, количество которых не может быть изменено по желанию денежных властей. Мы видим, что это золото сегодня. Мы также видим, что в несколько меньшей степени это сильный евро. ЕЦБ, безусловно, самый независимый из ведущих центральных банков. Они также сильно асимметричны де-факто в толковании ценовой стабильности: инфляция является неприемлемой, дефляция не так страшна.

Так, до устранения серьезного риска инфляции из среднесрочной перспективы для США, Великобритании и других декретно-сырьевая валюта, какой является золото, будет достаточно привлекательной для сбережения, несмотря на громадные расходы на его хранение.

Экономика с декретными деньгами может иметь много различных равновесий. Чтобы понять это, надо представить себе стационарную экономику. Народонаселение, пожертвования, технологии, государственные расходы, налоги и преференции являются постоянными. Сбалансированный государственный бюджет. Есть льготная система. Существует постоянное количество бумажных денег (которые могут быть бумажными деньгами или золотом, или Рай, или камнями-pet). Допустим, декретные деньги вполне прочны и, следовательно, могут служить в качестве хранилища ценностей. Тогда к другим "деньгам" нет никакого интереса. Предположим, что по какой-то причине общество предпочитает их (или даже решило требовать) в качестве средства обмена или средства платежа.

Такая экономика будет иметь равновесие с положительной, постоянной ценой денег (постоянного общего уровня цен). Экономисты называют это основным равновесием. Такова стационарная экономика, однако также есть и многие другие (на самом деле бесконечно много других) нестационарные равновесия, которые называются (спекулятивными) пузырями. Они всегда подразумевают равновесие, в котором стоимость денег начинается с положительным значением, но неуклонно падает до нуля: общий уровень цен не имеет границ, даже несмотря на то что количество денег является постоянной величиной. Держатели денег предвидят будущую инфляцию и сокращают реальные запасы наличных денег, которые есть у них на руках. Это еще больше увеличивает фактические и ожидаемые темпы инфляции, и реальные запасы наличных денег стремятся к нулю: общий уровень цен уходит в бесконечность, или цена денег идет к нулю.

Часто игнорируется то, что эта экономика имеет равновесие, которое является еще более "основным", чем основные равновесия. Это равновесие, в котором цена денег равна нулю в каждый период, а не только в долгосрочной перспективе (как спекулятивное равновесие инфляционного пузыря). Помните, что бумажные деньги, включая золото, по своей сути бесполезны. Они имеют ценность только потому, что люди считают, что он имеют ценность. Если каждый надеется, что деньги не имеют значения в следующем периоде, то они не будут иметь никакого значения в этот период, потому что никто не будет готов принять наличные деньги и хранить их до следующего периода, и они будут бесполезными. Таким образом, декретные деньги с нулевой стоимостью всегда (к несчастью) фундаментально равновесны.

Я бы на самом деле намеренно упомянул только основное равновесие. Все остальные равновесия с положительной стоимостью денег - активы без внутренней стоимости - это доброкачественные (относительно говоря) пузыри. Равновесие постоянной цены денег (постоянный общий уровень цен) - это также пузырь, основанный исключительно на вере и доверии, - благоприятное равновесие, а верней сказать, вытягивание самого себя за волосы, подобно барону фон Мюнхгаузену.

В мире с несколькими декретными деньгами равновесие с нулевой стоимостью денег содержится в любой из декретных валют, включая золото. Правда, что касается золота, все до сих пор было хорошо. Золото имеет положительную внутреннюю стоимость. Оно имело положительную стоимость на протяжении 6000 лет. Это должно сделать его самым долгим и прочным пузырем в человеческой истории.

Свою статью Буйтер заканчивает так: "Я не хочу спорить с 6000-летним пузырем. Вполне может быть, что этот пузырь просуществует еще 6000 лет. Его значение может быть $ 1100 за унцию или $1500, или $5000, или... Инвестирование в нечто, чья стоимость основана на самоубеждении, может быть увлекательным. Другое дело, стоит ли это делать центральному банку".

Вероятно, для кого-то мнение Виллема Буйтера окажется решающим в вопросе о том, голосовать за или против инициативы по золоту. Однако нельзя не отметить, что противоположная точка зрения набирает все больше сторонников как среди самих швейцарцев, так и среди аналитиков.

По данным последнего опроса, это предложение поддерживают 38% швейцарцев, 47% - "против", и приблизительно 15% респондентов еще не решили для себя этот вопрос. Основной смысл не в том, что 47% респондентов против увеличения национальных резервов золота, а в том, что 38% выступают "за", при этом еще 15% могут также решить в пользу увеличения золота в стране. Опросы показывают, что "золотое требование" одобряется менее богатыми и отвергается богатыми швейцарцем, которые инвестируют в запасы. Как полагают некоторые аналитики, многие противники этой идеи фактически голосуют против партии, которая предложила вынести этот вопрос на референдум, а не против самой идеи.

Одним из тех, кто защищает права Швейцарии на хранение золота внутри страны, является основатель хедж-фонда Hayman Capital Management Кайл Бэсс. Вот что заявил он в интервью ВВС: "Покупка золота - это покупка гарантии против идиотизма политического цикла. Вот так просто".

Сторонники инициативы считают, что такая привязка национальной валюты к евро приводит к тому, что еврозона может диктовать свои условия швейцарской экономике. При этом они предупреждают, что ослабление валюты может привести к ослаблению национальной экономики.

Бывший конгрессмен США от партии Республиканцев, Рон Пол, который известен своей любовью к золоту, выступил сторонником швейцарской инициативы, заявив, что это будет «пощечиной» элите страны. "Швейцарский народ уважает труд предков, которые построили крупнейшие запасы золота, уважаемую валюту, сильную, независимую банковскую систему. Они не хотят, чтобы столетия борьбы были разбазарены центральным банком," - написал он на своем сайте.

Еще один сторонник «золотой» инициативы Питер Шифф, генеральный директор компании Euro Pacific Capital, также высказал свое мнение по этому вопросу, заявив, что это будет «первой крупной контратакой против сил декретных валют и безграничного количественного смягчения по всему миру».

Кроме того, не может остаться незамеченным тот факт, что многие страны, включая Китай и Россию, в последнее время скупают золото.

А Центральный банк Нидерландов на этой неделе объявил о том, что вернул на родину 120 тонн золота, которое хранилось в Нью-Йорке. Было объявлено, что этот шаг направлен на то, чтобы более равномерно распределить резервы, однако сложно игнорировать тот факт, что Нидерланды решили вернуть золото, которое хранится в Нью-Йорке, но при этом не стали трогать золото, хранящееся в Канаде и Лондоне.

Швейцария оставила золотой стандарт в 1999 году, она стала последней страной, которая это сделала. Этот шаг помог устранить требования к национальной валюте, чтобы она была подкреплена золотом. В настоящий момент центральный банк привязал швейцарский франк к курсу евро. Три года назад ЦБ пообещал удерживать курс швейцарского франка на уровне не менее 1,2 франка за евро для поддержки экспорта и целевых темпов инфляции. Для этого банк совершает валютные интервенции в случае приближения курса к указанной отметке, и с конца 2010 г. по август 2014 г. его валютные резервы подскочили с 204 млрд франков до 470 млрд франков, тогда как общая сумма активов банка оценивается в 522 млрд франков.

ТЕГИ

ТОП-НОВИНИ

Голосування за цей законопроєкт у Палаті представників США очікується 20

квітня. У разі схвалення його має прийняти Сенат і підписати президент

Байден.

Голосування за цей законопроєкт у Палаті представників США очікується 20

квітня. У разі схвалення його має прийняти Сенат і підписати президент

Байден. "Завдяки

чеській ініціативі стосовно боєприпасів ми вже можемо придбати

приблизно 500 тисяч великокаліберних артилерійських снарядів. Майже 200

тисяч із них уже законтрактовані, і ще 300 тисяч контрактуються зараз", -

оголосив Петр Фіала.

"Завдяки

чеській ініціативі стосовно боєприпасів ми вже можемо придбати

приблизно 500 тисяч великокаліберних артилерійських снарядів. Майже 200

тисяч із них уже законтрактовані, і ще 300 тисяч контрактуються зараз", -

оголосив Петр Фіала. "Угода передбачає створення в Україні потужностей для виробництва та

виготовлення ядерних систем, конструкцій і компонентів для малих

модульних реакторів, систем зберігання та транспортування

відпрацьованого ядерного палива", - Міністерство енергетики.

"Угода передбачає створення в Україні потужностей для виробництва та

виготовлення ядерних систем, конструкцій і компонентів для малих

модульних реакторів, систем зберігання та транспортування

відпрацьованого ядерного палива", - Міністерство енергетики. Отже, виходячи з п. 1 перехідних положень закону, він набуває

чинності 18 травня, тобто через місяць із дня, наступного за днем його

публікації.

Отже, виходячи з п. 1 перехідних положень закону, він набуває

чинності 18 травня, тобто через місяць із дня, наступного за днем його

публікації.ПІДПИСКА НА НОВИНИ

У РУБРИЦІ

Розрахований ICE індекс DXY, що показує динаміку долара щодо шести

валют (євро, швейцарський франк, єна, канадський долар, фунт стерлінгів і

шведська крона), втрачає 0,04%, ширший WSJ Dollar Index - 0,13%.

Розрахований ICE індекс DXY, що показує динаміку долара щодо шести

валют (євро, швейцарський франк, єна, канадський долар, фунт стерлінгів і

шведська крона), втрачає 0,04%, ширший WSJ Dollar Index - 0,13%. "Основною причиною стали значні зміни в зовнішньому середовищі, що

потребують коригування бізнес-моделі банку та його стратегії в цілому", -

пояснюється в повідомленні на сайті банку.

"Основною причиною стали значні зміни в зовнішньому середовищі, що

потребують коригування бізнес-моделі банку та його стратегії в цілому", -

пояснюється в повідомленні на сайті банку.

Ціни на золото дещо знизилися на торгах в Азії в середу, оскільки

"яструбині" коментарі високопосадовців Федеральної резервної системи США

підтримали долар і прибутковість казначейських облігацій, що спричинило

тиск на жовтий метал.

Ціни на золото дещо знизилися на торгах в Азії в середу, оскільки

"яструбині" коментарі високопосадовців Федеральної резервної системи США

підтримали долар і прибутковість казначейських облігацій, що спричинило

тиск на жовтий метал. Більшість азіатських акцій в середу рухалися у флетово-низькому

діапазоні на тлі слабких очікувань зниження процентних ставок в США, в

той час як китайські ринки зросли на тлі деяких ознак відновлення

економіки.

Більшість азіатських акцій в середу рухалися у флетово-низькому

діапазоні на тлі слабких очікувань зниження процентних ставок в США, в

той час як китайські ринки зросли на тлі деяких ознак відновлення

економіки.BIN™ не завжди поділяє думку авторів публікацій

Любе використання інформації агентств "Українські Новини" та "інтерфакс-Україна" ЗАБОРОНЕНО!